A股市场在经历了近两年的调整后,当前的权益资产的性价比已经处在高位,长期来看,权益市场总体还是有较大的机会。我们从流动性、股债风险溢价率、普林格周期、股债收益差等角度对当前市场权益资产的性价比做个分析。

流动性

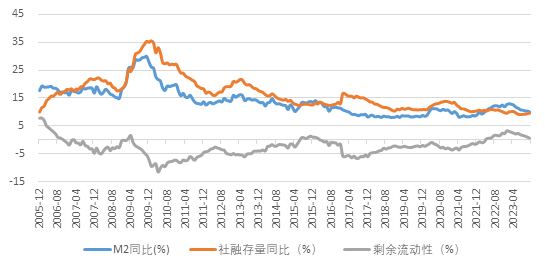

从流动性角度来看,当前市场流动性处于较为充裕的状态,利好权益资产。

图:剩余流动性相对充裕

数据来源:Wind,华泰资管整理;剩余流动性=M2同比-社融存量同比

股债风险溢价率

从股债风险溢价率的角度来看,沪深300指数当前ERP指标已经超过5年滚动的95%分位点,处在较高水平,当前股票性价比较高。

图:沪深300ERP及五年滚动分位点

数据来源:Wind,华泰资管整理;数据区间:2015.01.05-2023.12.18;ERP=1/市盈率-十年国债收益率

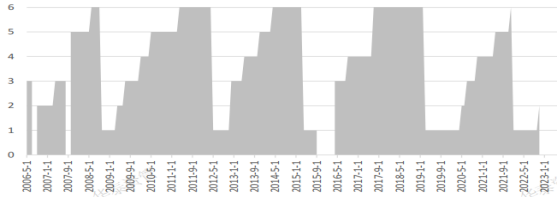

普林格周期

普林格周期是美国技术分析大师马丁·J·普林格提出的,普林格周期将经济指标分为先行指标(信贷周期,典型指标为M1/M2)、同步指标(生产周期,典型的有GDP)以及滞后指标(价格指标,制造国为PPI,消费国为CPI)。于是经济周期出现六个阶段:阶段1、先行指标上行,同步指标及滞后指标下行(经济失速,政府开始逆周期调节);阶段2、先行指标与同步指标上行,滞后指标下行(复苏阶段);阶段3、共振上行(复苏与过热的中间阶段);阶段4、先行指标下行,同步指标及滞后指标上行(经济过热);阶段5、先行指标下行,同步指标下行,滞后指标上行(滞胀);阶段6、共振下行(萧条)。

相对于美林投资时钟,普林格周期的划分更具备实操性。我们参照普林格时钟的逻辑,选取了相应的先行、同步、滞后指标,滤波处理后,用来刻画和跟踪中国经济周期的状态。

从经济周期的角度来看,普林格周期显示当前处于衰退和复苏期之间,当前是弱复苏的状态。综合剩余流动性、普林格周期、ERP三个维度来看,当前股票资产的得分高于债券资产,权益资产配置的性价比较高。

图:普林格周期位置(纵轴:周期阶段数)

数据来源:Wind,华泰资管整理

数据来源:Wind,华泰资管整理股债收益差

从股债收益差的角度来看,当前主要的股票指数股债收益差均处在-1倍标准差之下,创业板指的股债收益差已经到了-2.2倍的标准差的水平,长期来看处在历史的相对低位了。

图:主要股票指数股债收益差(标准化)

数据来源:Wind,华泰资管整理;股债收益差=十年国债收益率-股票指数股息率

图:沪深300指数股债收益差

数据来源:Wind,华泰资管整理;数据区间:2013.12.31-2023.12.18 右轴沪深300点位,左轴股债收益差

我们以沪深300为例,当前沪深300指数股债收益差处在历史三年均值-1.87倍标准差的水平,若股债收益差回归均值水准,未来或将有较高的收益空间。

综上,对2024年的权益资产表现,我们没必要太悲观。

$华泰紫金泰盈混合C(OTCFUND|008405)$ $华泰紫金泰盈混合C(OTCFUND|008405)$ $华泰紫金创新先锋混合(LOF)A(OTCFUND|009663)$ $华泰紫金创新先锋混合(LOF)C(OTCFUND|501202)$ $华泰紫金创新成长混合发起A(OTCFUND|016517)$ $华泰紫金创新成长混合发起C(OTCFUND|016518)$ $华泰紫金先进制造混合发起A(OTCFUND|017424)$ $华泰紫金先进制造混合发起C(OTCFUND|017425)$ $华泰紫金中证细分食品饮料发起A(OTCFUND|012763)$ $华泰紫金中证细分食品饮料发起C(OTCFUND|012764)$ $华泰紫金中证细分化工指数发起A(OTCFUND|015328)$ $华泰紫金中证细分化工指数发起C(OTCFUND|015329)$ $华泰紫金中证医药50指数发起A(OTCFUND|015497)$ $华泰紫金中证医药50指数发起C(OTCFUND|015498)$ $华泰紫金沪深300指数增强发起A(OTCFUND|016867)$ $华泰紫金沪深300指数增强发起C(OTCFUND|016868)$ $华泰紫金中证500指数增强发起A(OTCFUND|016865)$ $华泰紫金中证500指数增强发起C(OTCFUND|016866)$ $华泰紫金中证1000指数增强发起A(OTCFUND|018062)$ $华泰紫金中证1000指数增强发起C(OTCFUND|018063)$

本文作者可以追加内容哦 !