远方对一两个月的股价波动毫无把握;远方看好的公司均有两个月内腰斩的可能,请独立思考。

上面的申明,非常重要。

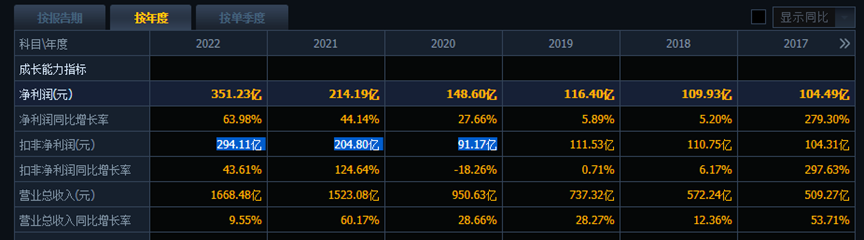

一般情况下,高股息、低市盈率且净利润持续增长的公司,股价基本都会持续上涨。往往还不受大行情的影响。 陕西煤业股价一路上涨,而且是逆势上涨。2020年初以来,陕西煤业一口气上涨至今,就是这个道理。 股价的上涨得益于公司净利润的持续增长,正可谓财务走势决定股价走势。

从市盈率看,滚动市盈率9倍,意味着静态的看,依靠利润,9年可以回本。如果未来利润保持一定增长,那么公司回本的期限会缩短。 如果从银行拿到低息贷款将公司全部吃下,依靠公司的利润,9年可以清偿贷款,然后白得了一个大公司。 然后,公司的市净率2.3倍,说明在溢价卖资产资产。 从市盈率看,很便宜。 从市净率看,搞不清楚到底是低估还是高估。 那么,就要看一下现金流折现法了。

在巴菲特看来,唯一有用的估值方法是现金流折现法。但现金流折现法有其自身的缺陷,使用起来各种麻烦,各种假设,远方更愿意将这种估值方法当做一种选股和估值的思想。 现金流好的公司,内在价值就高,净资产溢价销售就是合理的;现金流差的公司,内在价值就低,基本上都是要排除的。 我们来看看陕西煤业的现金流,并以自由现金流折现的思想来评判公司到底值不值钱。

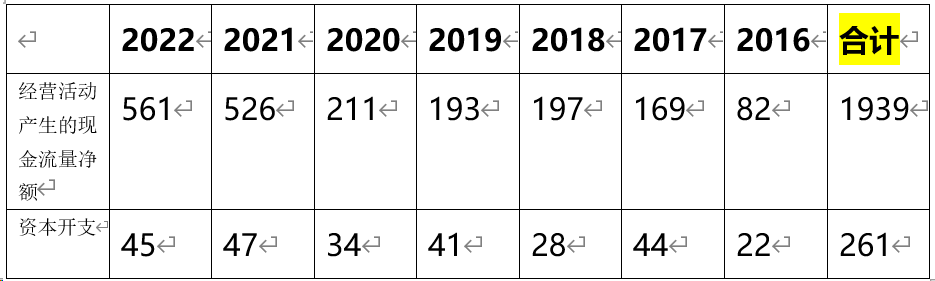

简单地说,自由现金流量(FCF)是指企业经营活动产生的现金流量扣除资本性支出的差额。 为了方便,远方这里就不使用未来现金流的概念了,就用最近七年的,也不对每年的现金流进行折现后加总了。我们只计算最近7年产生的自由现金流,并对其进行直接加总,将这个数值估计为公司自由现金流折现模型的价值,也就是公司的估值。 这个价值是比较保守的。因为我们没有计算七年前产生的自由现金流,忽略掉的自由现金流就用来抵消折现后每年缩水的金额吧,足以抵消。 看报表,过去7年时间,陕西煤业经营活动产生的现金流量净额合计1939亿元,资本开支合计261亿元。差额1678亿元。 这是远方经过多个公司的财务数据观察并计算出来的,并对照过市盈率、市净率、市销率等指标后,得出了保守的估值。在这个市值内,买入公司的股票,非常划算。

这个方法实际上是市盈率估值法和现金流折现法的简化变形,克服了市盈率估值法对现金流极少关注的弊端,也克服了现金流折现法的各种假设和麻烦。需要作几点说明。

1、此方法使用的前提是,公司的盈利具有持续增长的确定性,同时经营活动产生的现金流量净额远远大于当期净利润。 想要看到盈利增长是否具有确定性,必须读年报、招股说明书及公司的公告等内容,对公司有全面深入的理解。

2、7年是最保守的估计,可以放宽到10年,10年的估值可以作为估值上限,也就是说,我们收购一家公司最多只愿意出10年的钱。10年的估值作为上限,在这个估值内,作为买入环节,超过10年的估值,就进入持有环节,不再追买。 这个方法非常好用,只需要掌握一点财务基础,并有小学数学水平就够了。 3、本方法用在公用事业类及政府控制的基础民生行业行业的龙头企业身上更加稳妥、适用,这类企业低增长,但往往现金流极好。 4、此方法应该看做是对传统估值方法的补充。

5、每个公司都有自己的行业特性和自身特点,在估值时要考虑公司的财务数据的特性,灵活使用多种方法进行交叉验证。感兴趣的朋友,可以用这个方法去尝试估计其他高股息、低市盈率的公司的价值。

6、这个方法需要经营活动现金流量净额和资本开支,多数公司是不公布这个数值的,大家可以根据现金流量表进行调整、估计获得,有些公司资本开支很少,就可以直接忽略资本开支这一项。估计上市公司的价值,与估计一个人的体重差别不大,把目标公司拿过来各种目测、各种对比、各种计算后,就差不多了,切勿死板。 甚至价值投资之父格雷厄姆的最最保守、原始的估值方法都可以拿来一用,但在使用时要根据时代背景做一些调整。格雷厄姆在捡烟蒂估值法中,要求目标企业的市值必须低于有形资产净值或流动资产净值,甚至低于现金及类现金的价值才考虑投资。事实上,此方法是对于资产负债表的拆解,就是把能变现的资产都拿过来卖掉,看到底值几个钱。 如果没有接触过任何可行的估值方法,我们也照样可以完成对一家公司的估值,无非就是对三大报表里的科目的拆解,然后加加减减以及倍数放大或者缩小。 但不管你使用市盈率、市净率、市销率、现金流折现法中的哪一个,

都必须以深入理解目标公司为前提。 兄弟们,转发是最大的支持,谢谢

《它是最有礼来气质的慢病牛股,已经重仓》 《远方问道的课程---思想篇及选股篇》 《给人生多一份保障》 为了美好的遇见,请转发文章到朋友圈或者微信群,谢谢

《它是最有礼来气质的慢病牛股,已经重仓》 《远方问道的课程---思想篇及选股篇》 《给人生多一份保障》 为了美好的遇见,请转发文章到朋友圈或者微信群,谢谢

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。