$融创中国(HK|01918)$ $地产(HKBLOCK|HK25)$ 聊下我买融创的逻辑,我和大家看法可能有区别,我并不会去计算市净率,资产,其实所有的地产股价都已经按照市场给了自己合理的估值,比如碧桂园,为什么市净率只有0.1,那是因为碧桂园的5678县城市项目太多,去化周期太长,为什么万科可以到0.5,那是因为目前去化良好,资产质量良好。

现在我不谈哪个公司有性价比,我谈的是我看好2024整个地产板块的崛起!大家看融创,碧桂园,万科这些龙头地产的走势会发现,他们都是在2018年9月份左右股价走到最低点,然后2020年4月份股价到达巅峰?其实和楼市环境有关,也和资本市场的资金有关,股价楼价都需要货币支撑,他们的走势完整的验证了美元的加息周期,其实市场上的钱足够多,地产的市净率做到10也不是没有可能,20年市场资金最宽裕的时候,a股很多地产股都是6到8的市净率,那是因为那个时候天量的货币在楼市和股市中流转,造就了地产股股价的顶峰!地产在股市中的涨跌完全是双倍的,跌双倍的跌,涨也双倍的涨,核心是美元贬值,带来了市场流动性,利好楼市,大家拼命买房,楼市的利好又推动股价的走高。

解释了那么多,我在和大家聊下我看到4块股价的看法,

从汇率上来说,美元加息一方面是在降低国内负债,另外一方面是要拉崩全球的经济,然后都崩了以后再来收割全世界,特别是中国,中国只要拉爆地产,经济全部崩溃。

大家可以看到目前只有拉美国家被拉崩了,其他依然强劲,为什么?

大家如果有关注应该知道国内从美元加息潮开始拼命的卖美国国债的原因么?一方面是确实国内有部分资金要兑换成美元去美国套利,最主要一部分是中国拿着大量美元借给其他国家(相关数据大家可以百度一下,一带一路的会议主要就是这个目的),为什么中国要这么做?

两个原因,

第一,中国已经是世界第二大经济体,必须有国际责任,而且唇亡齿寒,如果亚太经济被拉爆,中国也难独善其身(这就是为什么越南那么仇华的国家现在这么巴结中国)

第二,中国要推进人民币国际化,借出去的美元都要求这些国家后期用人民币偿还,这是一步大棋,别看现在人民币在国际结算体系的占比很低,一但美元开始降息,人民币的占比会很轻松超过小日子,可以和老美扳手腕了。

从目前的经济来看,美国的用电指数和投资指数都在创新低,而且中国的地产也没有想象的拉爆,美元降息周期潮不可避免的要来临。现在美联储的口径是到明年6月份或者年底但是美国金融机构给出的预测是3月份,大家想下,如果你做生意,贷款的成本要7个点,你敢做生意么?所以美元的降息不可逆!

一旦进入降息周期,国内反映最快的就是房地产,先是楼市回暖,按照目前国内的政策24年5月份以后销售数据会越来越好,再加之资金在恒指的回流,必然拉动港股回升,地产板块按之前大周期的走势必然翻倍,而且地产已经超跌,你觉得年生产千亿产品的公司,百亿市值可能吗?

接下来和大家聊下我为什么买融创而不是碧桂园或者万科,首先我之前也买过碧桂园,但是我买碧桂园的逻辑就是超跌,就是足够便宜,但是大家知道碧桂园现在全国多少个待售项目么?大家去碧桂园的官网看下就知道了,但是11月的销售额只有60亿,融创是30亿,碧桂园的待售面积是融创的15倍左右,大家这样对比应该就有结论,这个差值太大,以至于为什么市场给碧桂园的Pb只有0.1了。再聊下万科,我承认万科是国内最优秀的房企,没有之一,但是未来房地产这个行业的趋势必然是改善或者高端盘,刚需已经几乎不复存在了,万科把手上的现有项目售空以后去做什么?养老行业还是长租房?大家看下万科的财报,养老行业属于亏损状态,长租房也几乎没有利润。这是我对这三家大概的看法。

单独再聊下融创

1.融创的高端,大家是有目共睹的,不要拿环京和西南的联营楼盘来说话,自营盘品质没有一个差的,西安融创曲江印是亚洲十大豪宅之一,上海陆家嘴一号院上海Top30,融创北京融创一号院北京Top10,全国的一号院项目基本都是各个城市的标杆,大家可能不知道,融创在2021年开始就和很多地方的城投或者国企联合开发项目,融创只输出品牌和管理,资金都是地方拿,所以未来如果有改善或者高端,融创是所有房企中Top前三没问题的。

2.融创的文旅项目,虽然无锡的文旅被拍卖,西南的文旅停工,但是大家可以看下抖音和美团的数据,全国大部分国产开发的游乐场,融创的门票销售top1,包括融创的冰雪世界也是最有潜力的项目,门票每年销售都在增长,今年的预售和往年比也翻了一番

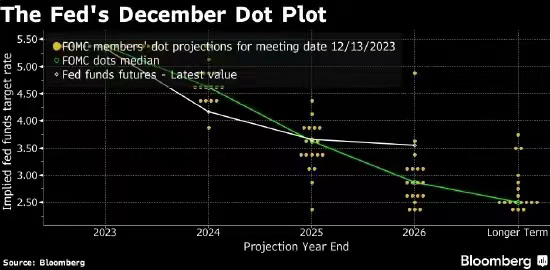

大家看下美联储点阵图,如果24年从5.5的基准利率降到4.4的话,至少降息两次,就是6个月,所以最迟6月份加息

本文作者可以追加内容哦 !