$山西焦煤(SZ000983)$ 长风破浪会有时,直挂云帆济沧海。

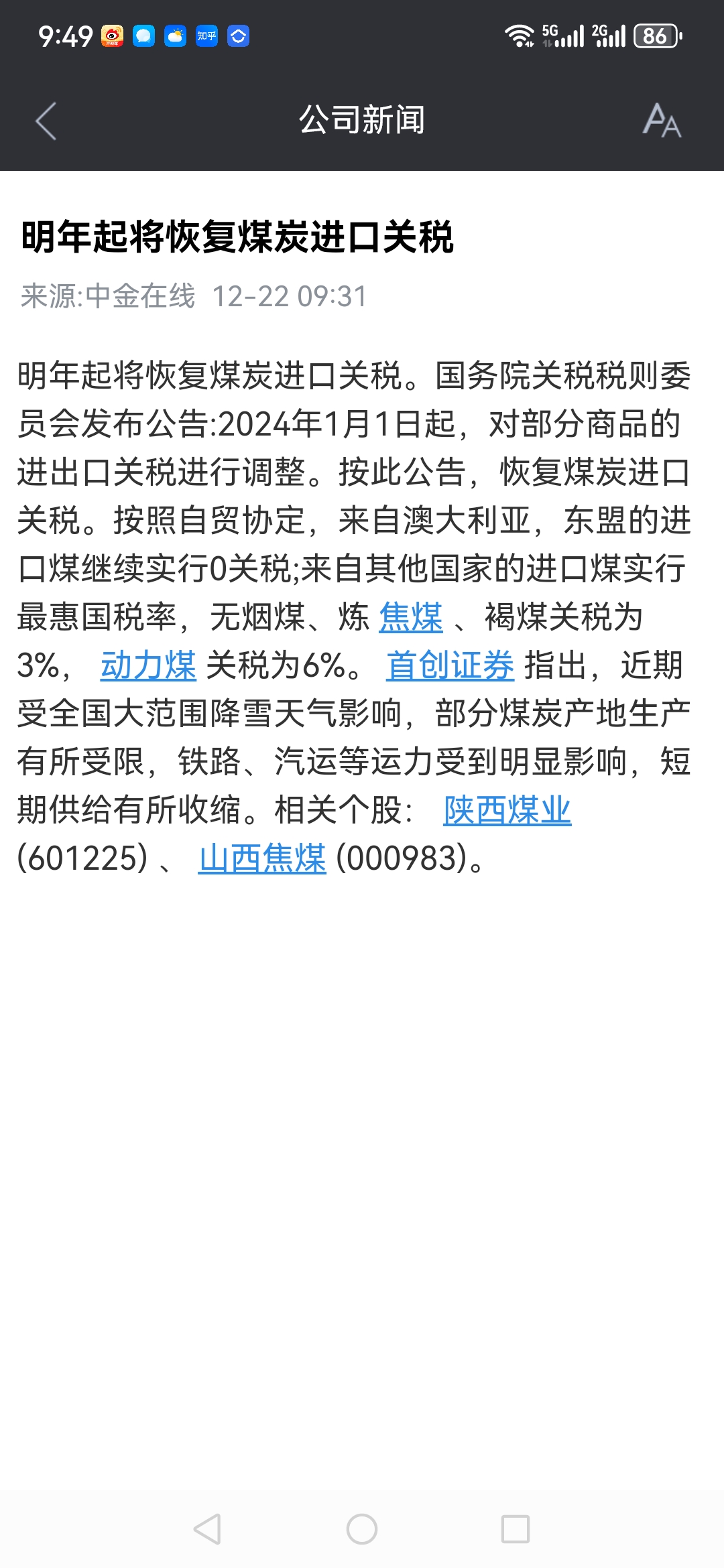

大风起兮股飞扬!2024年1月1日起恢复煤炭进口关税(图1)

山西焦煤000983高股息(分红率10左右)低估值(市盈率6.5倍),下周挑战整理小平台上轨10.41元(图2),短期目标10.8元~11元。

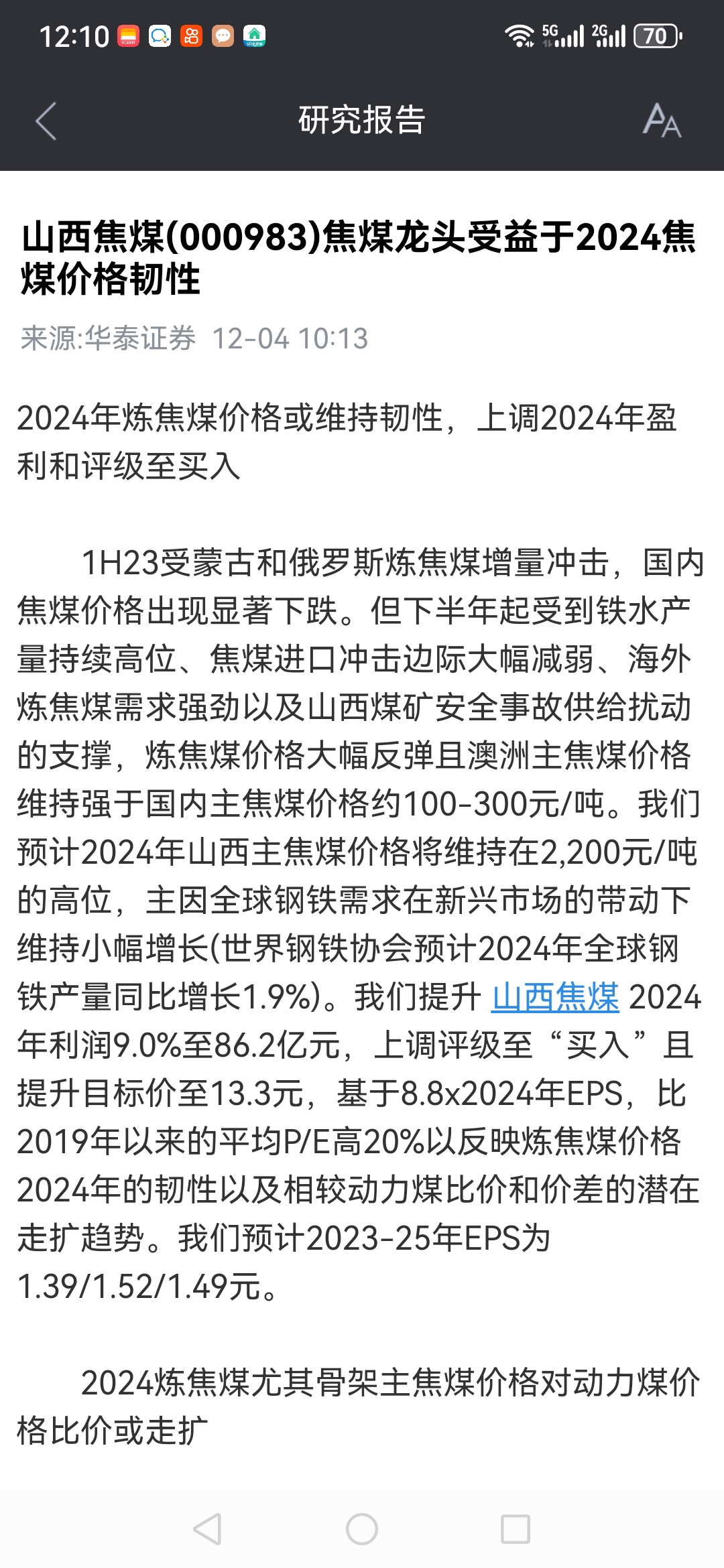

研报掘金丨华泰证券:上调山西焦煤评级至“买入” 目标价13.3元(图3)

1华泰证券研报指出,预计2024年山西主焦煤价格将维持在2,200元/吨的高位,主因全球钢铁需求在新兴市场的带动下维持小幅增长(世界钢铁协会预计2024年全球钢铁产量同比增长1.9%)。提升山西焦煤(000983.SZ)2024年利润9.0%至86.2亿元,上调评级至“买入”且提升目标价至13.3元,基于8.8x 2024年EPS,比2019年以来的平均P/E高20%以反映炼焦煤价格2024年的韧性以及相较动力煤比价和价差的潜在走扩趋势。该行预计2023-25年EPS为1.39/1.52/1.49元。

追加内容

本文作者可以追加内容哦 !