一、市场热点回顾

1.国有大行年内第三次降息,三年期定期存款进入“1时代”

12月22日,继工商银行率先公告表示下调人民币储蓄存款利率后,农业银行、建设银行、中国银行、交通银行也公告了最新人民币储蓄存款利率。根据各家银行最新的人民币存款挂牌利率表显示,当前银行3年整存整取定期存款挂牌利率为1.95%,较此前下降25个基点,进入“1时代”;5年定期存款利率为2%,下调25个基点。此外,1年定期存款利率为1.45%,下调10个基点;2年定期存款利率为1.65%,下调20个基点。(来源:证券时报)

2.网络游戏管理办法征求意见稿出台

12月22日,国家新闻出版署网站发布《网络游戏管理办法(草案征求意见稿)》,向社会公开征求意见,其中提到,网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励;所有网络游戏须设置用户充值限额等。对此草案,业内普遍认为,从严管理之后,游戏公司商业模式可能将发生大幅变化,包括买卖版号、诱导付费、强制玩家对战等玩法设计行为遭到彻底禁止,未成年人保护更为严格,违规处罚力度加大,游戏内广告商业模式、小程序游戏将纳入监管框架。(来源:界面新闻)

3.央行:着力扩大内需、提振信心,推动经济实现质的有效提升和量的合理增长

近日,央行发布的《中国金融稳定报告(2023)》提出,展望未来,中国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变,金融系统要坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,全面深化改革开放,加大宏观政策调控力度,着力扩大内需、提振信心、防范风险,不断推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解,推动经济实现质的有效提升和量的合理增长。着力营造良好的货币金融环境,始终保持货币政策的稳健性,更好注重做好跨周期和逆周期调节。(来源:金融界)

4.住建部:明年因城施策、一城一策,实现房地产供求关系平衡

本周,全国住房和城乡建设工作会议在北京召开,住房和城乡建设部负责人在会上强调:坚持稳中求进、以进促稳、先立后破,明年做好四大板块、18个方面工作。因城施策、一城一策,实现房地产供求关系平衡;进一步加大首套住房、二套住房政策落实力度;保交楼工作落实属地责任,加强预售资金监管,加快预售制度改革;一视同仁满足不同所有制房企合理融资需求,住建部将会同金融监管总局指导房地产融资。(来源:财联社)

5.红海危机冲击海运,多家航运公司决定绕道好望角

受红海局势影响,越来越多航运企业选择绕行好望角,至少已有13家船运公司公布了绕道计划。但是,放弃红海-苏伊士航线,绕道好望角,将导致航运距离和成本大幅增加,多条欧洲航线及地中海航线的运价报价相比红海局势升级前大幅飙升。受此影响,国内集运指数、能化板块价格持续走高。欧线集运12月22日再次触及涨停,涨幅为15%,已是连续第三个交易日涨停,连续5个交易日累计涨超50%;现货市场上,北方国际集装箱运价指数(TCI) 天津-欧洲基本港(20GP价格)由上周五的941美元/TEU已经涨至12月21日的1280美元/TEU,6天涨幅超36%。(来源:券商中国)

6.乘联会:12月狭义乘用车零售预计227万辆,新能源车零售94万辆左右

本周,乘联会发布12月市场预测数据,预计12月狭义乘用车零售市场约为227.0万辆左右,环比增长9.3%,同比增长4.8%。新能源车零售94.0万辆左右,环比增长11.8%,同比增长46.6%,渗透率约41.4%。全年狭义乘用车零售市场2162万辆左右,同比增长5.2%,新能源零售约775万,同比增长36.5%,渗透率35.8%,较去年全年提升8个百分点。(来源:财联社)

7.外资机构积极研判A股市场

日前,多家外资机构发布了2024年中国市场投资展望。在宏观经济方面,不少外资机构认为,2024年中国经济有望持续修复,居民收入和消费的回升、企业盈利改善以及经济转型持续推进等多个积极信号正在释放。对于A股市场而言,考虑到情绪面回暖、估值处于具有较大吸引力的历史低位以及基本面不断企稳等背景因素,2024年投资机遇将不断显现。(来源:新华社)

8.通胀超预期降温,美国11月核心PCE同比增长3.2%

美国商务部12月22日发布的数据显示,美联储首选通胀目标、剔除食物和能源后的11月核心PCE物价指数同比增速回落至3.2%,前值为3.5%,不及市场预期的3.3%,为2021年4月以来的最低水平;环比增长0.1%,同样不及预期的0.2%,与前值修正值一致。

美国11月PCE(个人消费支出)物价指数同比为2.6%,不及市场预期的2.8%;环比下降0.1%,不及前值和预期的0%,这是自2020年4月以来的首次环比下降。(来源:华尔街见闻)

二、一周行情回顾

全球市场

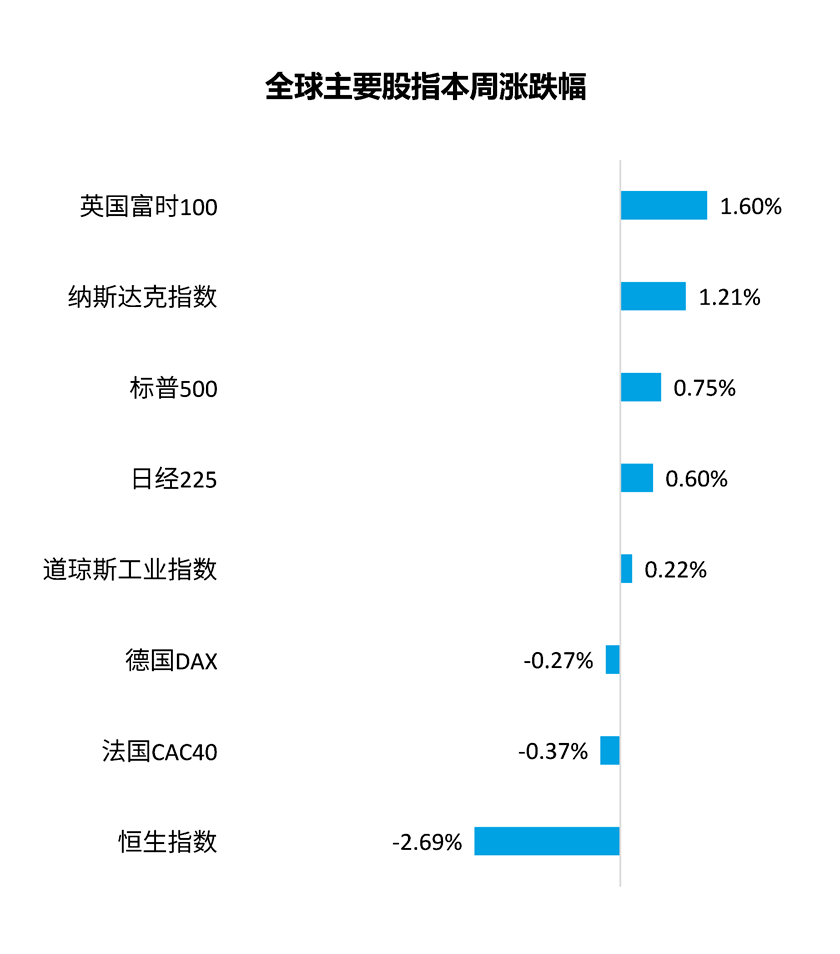

本周全球主要股指涨跌不一。美股方面,三大股指纷纷上涨,道琼斯工业指数上涨0.22%,纳斯达克指数上涨1.21%,标普500指数上涨0.75% 。行业板块方面,通信设备、能源等板块表现相对较好。港股方面,恒生指数下跌2.69%,行业板块方面,原材料业、能源业等板块表现相对较好。

数据来源:Wind,统计区间12月18日至12月22日,过去市场表现不代表未来。

A股市场

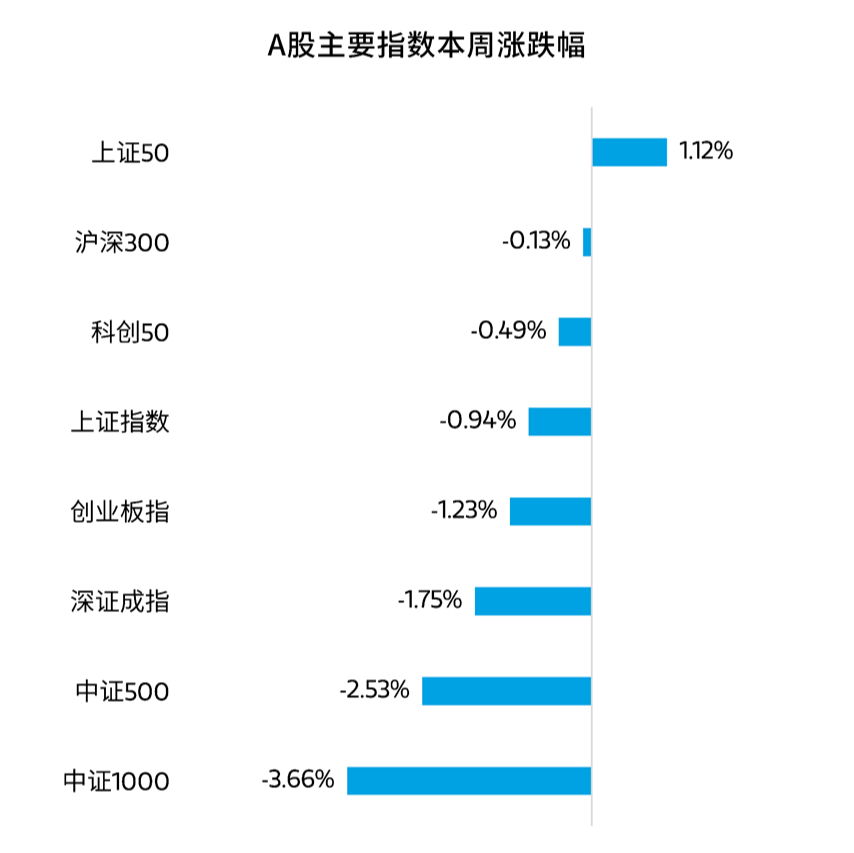

本周A股三大指数延续调整。截至本周五收盘,上证指数本周下跌0.94%,深证成指本周下跌1.75%,创业板本周下跌1.23%。从市场成交量来看,本周日均成交额为7193.26亿元,量能相比上周有所回落。从本周表现来看,A股市场情绪依然较弱,投资者需要保持耐心,等待市场企稳的信号。不过从A股核心指数估值等指标来看,当前已经处于历史的相对低位,从长期视角来看,当前或是逆市布局的较好窗口期。

数据来源:Wind,统计区间12月18日至12月22日,过去市场表现不代表未来。

行业表现方面,申万一级行业指数中,煤炭(1.02%)、电力设备(0.75%)、家用电器(0.66%)等板块表现较好,传媒(-11.12%)、计算机(-5.81%)、社会服务(-5.39%)等板块表现较差。

数据来源:Wind,统计区间12月18日至12月22日,过去市场表现不代表未来。

三、市场展望

从本周A股表现来看,煤炭股持续有强势表现,近期全国寒潮带来电厂日耗煤增加,蒙煤进口减量叠加煤炭进口关税即将恢复,煤炭供需偏紧,催化煤炭板块涨幅居前。另外就是一些超跌品种出现反弹,如新能源、社服、食品饮料等,这可能意味着活跃资金从小盘股流向超跌股。传媒板块出现异动,国家新闻出版署发布网络游戏管理办法征求意见稿,将规范网络游戏审批制度,并限制游戏过度使用和高额消费,该政策严重削弱市场预期。

海外方面,美国11月PCE通胀进一步回落,强化了美联储降息预期,芝商所美联储观察工具反映市场对于明年3月降息预期已经接近90%。日本央行发布最新货币政策决议,维持-0.1%的短期利率和YCC内容不变,符合市场普遍预期。红海紧张局势延续,多家航运公司暂停红海航运路线,航线绕行将支撑运价上涨,并部分对冲明年运力交付压力。此外,欧盟通过对俄罗斯的第12轮制裁方案,重点对俄罗斯实施包括原油、油轮在内的额外进出口管制禁令。总体而言各类事件交织下,海外市场波动也有所增加。

在经济波折复苏、流动性温和宽松的背景下,预计中期市场维持上有顶、下有底的震荡走势;结构上,我们看好低波动红利板块与科技成长板块。中长期角度,我们认为需要结合政策基调、产业发展趋势、业绩兑现等多个角度进行考量,维持看好符合科技自立自强以及真正受益于AI产业高速发展的科技板块、景气度保持在较高水平并且受益于政策持续加码的高端制造板块以及业绩增速稳步抬升的消费和医药板块。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩健康产业混合A(OTCFUND|002708)$

$大摩沪港深精选混合A(OTCFUND|013356)$

$大摩优悦安和混合C(OTCFUND|014867)$

#游戏板块能否绝地反击?##胡锡进套牢甩锅李大霄?##硅片价格又现大幅杀跌##合成生物学领域迎来新突破##时隔3个月大行再降存款利率#

本文作者可以追加内容哦 !