国产替代浪潮难以阻挡。

作者 | 布尔乔亚的丧钟 编辑 | 小白

作者 | 布尔乔亚的丧钟 编辑 | 小白

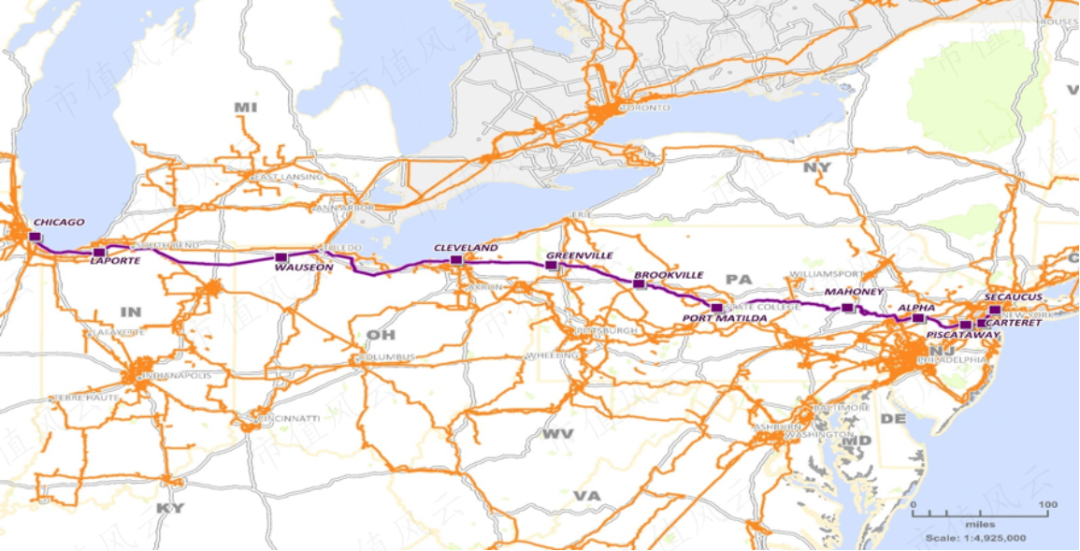

3毫秒值多少钱? 3毫秒只是人类眨眼时间的1/50。但显然,在高频交易的世界里,交易员们愿意支付的价码为1,400万美元。 《Flash Boy》一书中,迈克尔·刘易斯讲述了Spread Networks公司为建立连接纽约和芝加哥两地的低延迟网络,斥资3亿美元铺设一条笔直的光纤网络的故事。 这条横跨1/3美国国土的网线,为使路径尽可能笔直,一次次穿过无人荒原和崎岖山地,将纽约与芝加哥之间的通信延迟从16毫秒缩短到了13毫秒。对普通大众来说,这点差异可以忽略不计。 但对日交易量达数亿美元的高频交易公司而言,这无疑是一个重大的获利机会。

(来源:five9dg) 正是光纤激光技术,使得这种极致的网络速度成为可能。而商业化光纤激光技术的起源可以追溯到俄罗斯科学家瓦伦丁·加蓬赛夫(Valentin Gapontsev)及他创立的公司IPG光电(IPGP.O)。

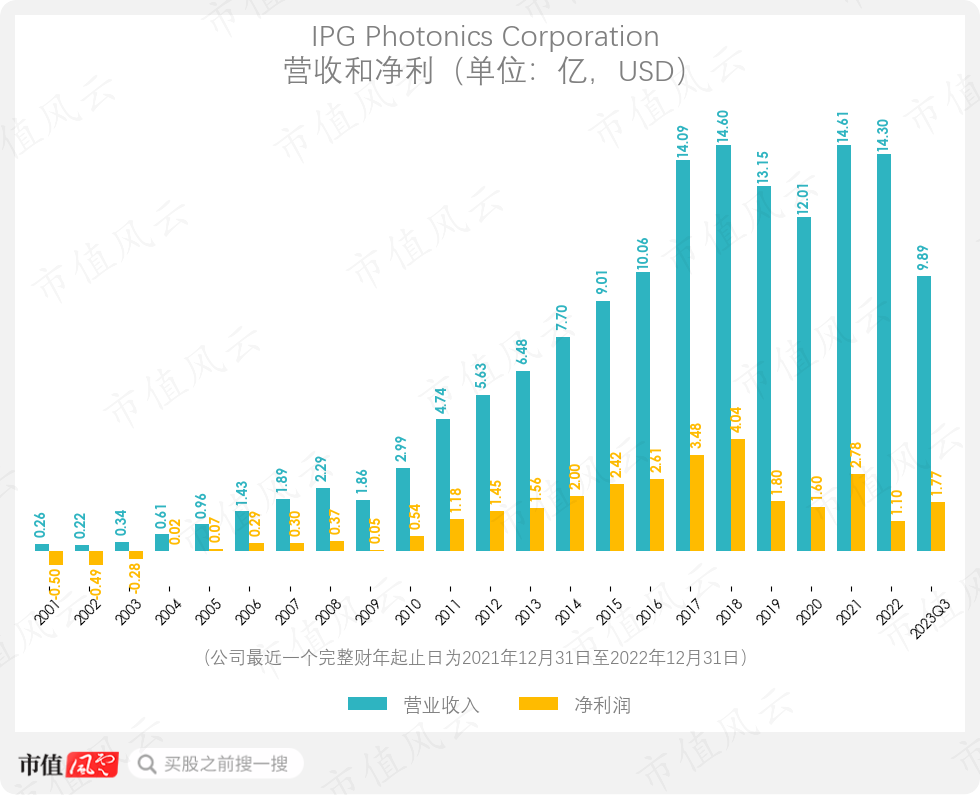

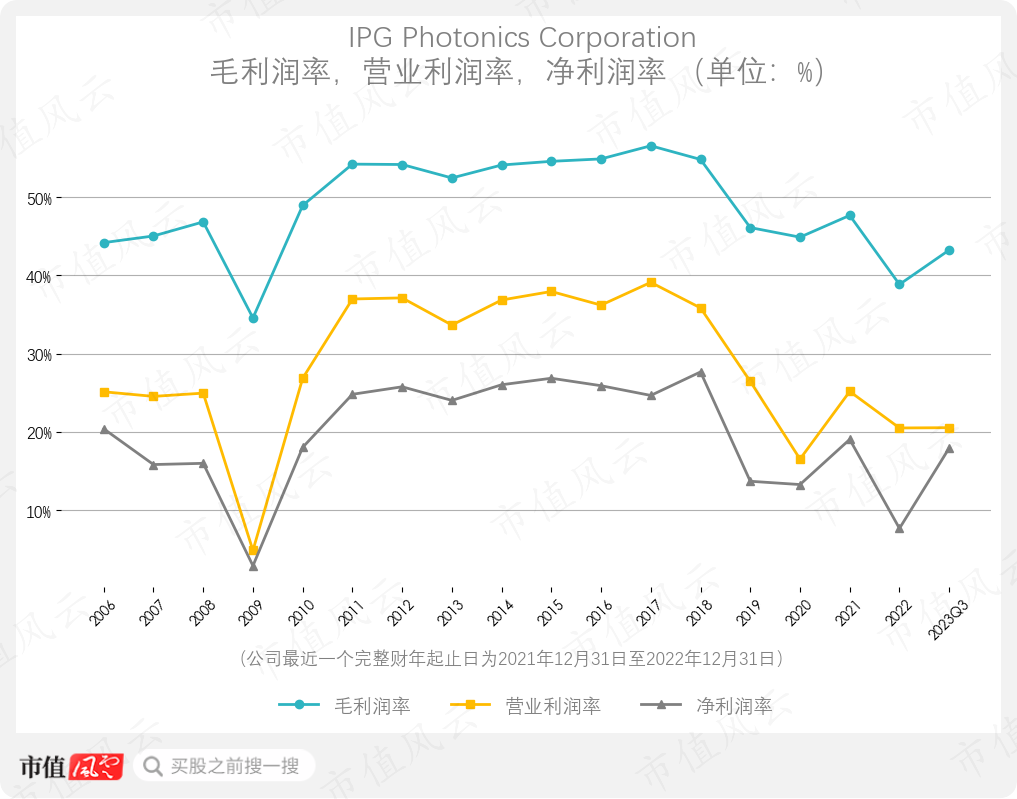

俄乌地缘政治影响和中国欧洲市场需求萎缩 如果将光纤激光器行业比作丝绸锦缎,那么IPG光电过去一直被认为是其中熠熠生辉的金色丝线。然而,如今这个行业巨头的步履开始谨小慎微,面临着一系列挑战。 2022年,公司的营收下降至14.3亿,与前一年相比略有下滑2.14%。38.85%的毛利率也低于去年的47.67%。该财年的净利变化尤为明显,同比大幅下滑60.52%,仅为1.1亿(本文除额外说明,金额单位默认美元)。 2023年前三个季度,营收进一步下降至9.89亿,与去年同期相比减少了9.8%;毛利率也从去年同期的45.13%下滑至目前的43.25%。此外,2023年前三季度的净利为1.77亿,同比减少12.5%。

(来源:) 2022年的营收下滑是多项因素的综合作用。 其中核心原因,是材料加工(material processing)激光应用需求的下降,这历来是IPG光电的营收主要来源。仅2022年Q4,该领域同比就出现了6%的下滑。 一直以来,材料加工类别是公司的最大营收来源,为公司贡献90%以上的营收。从2020年到2022年,以及2023年前三个季度,材料加工领域的营收占公司总营收的比重分别为90.2%、90.7%、90.3%和90.3%。 尽管焊接和太阳能电池激光应用领域出现了增长,但由于中国和欧洲的激光切割应用领域的营收显著下降,公司总体营收呈现下行趋势。此外,激光通信产品线业务的剥离,也对公司营收产生了一定负面影响。 最后,在先进科学应用领域的需求,比如激光定向能量(directed energy)、光谱学、光学捕获(optical trapping)、遥感、激光雷达和材料表征等,也出现了一定程度的营收萎缩。 2022年,IPG光电净利润同比大幅下滑,不仅因为营收下滑,还因受到了欧盟2022年针对俄罗斯推出的一系列制裁措施的影响,导致公司在俄罗斯地区的经营遭受冲击。 目前,IPG光电在俄罗斯设置的经营部门主要为生产和研发机构,共计涉及近2,000名员工。这些机构的主要作用是为德国和美国的生产提供零部件,并向中国和美国供应成品。 因此,IPG向其在俄罗斯的机构运送激光器和其他部件时,交付周期和运输成本均有所增加。 对此,公司在2022年Q4重新评估了与俄罗斯相关的资产价值。 首先,公司对部分存货计提存货跌价准备。其中,0.74亿的存货跌价准备的结转和其他相关费用计入了营业成本。其次,公司还计提了0.79亿的长期资产减值,此外,递延所得税资产的计价备抵调整产生了0.36亿的预提所得税。 影响公司经营表现的因素续延到了2023年。该年度前三个季度,公司的营收出现了愈发明显的连续下滑,同比分别下降6.16%、9.83%和13.64%。 导致营收下滑的因素也是综合性的:除了中国这一关键市场需求减少之外,还包括汇率变动和对激光通信业务的剥离。 2023年前三个季度的净利也出现了下滑,除了上述营收下滑的推动外,还包括库存产品的成本上涨、制造成本增加、存货跌价准备的计提以及运输成本和关税增长。 此外,美元走强也侵蚀了公司的毛利率。 公司的营收主要来自美国境外,产品以销售地区的本地货币定价,而原材料采购和生产制造则以美元结算。这就形成了销售端以非美元的外币计价为主,成本端主要以美元计价的局面。因此,美元升值时,毛利率就会下降。 最后,2022年公司剥离激光通信业务带来了0.21亿的处置收益,抬高了2022年同期的净利润。使得今年的净利润相比更低。

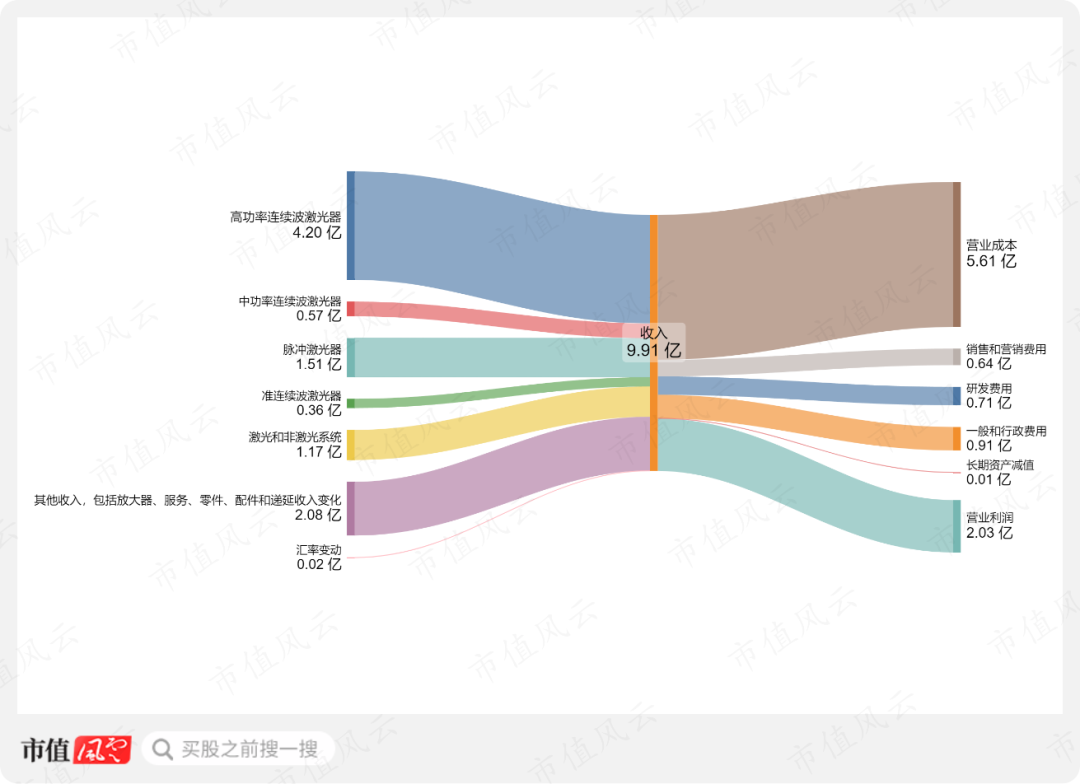

显著依赖中国市场 IPG光电的创始人瓦伦丁·加蓬赛夫出生于莫斯科,他的父亲是一名炮兵上尉。在莫斯科物理技术学院获得博士学位后,他加入了苏联科学院下属的无线电工程与电子学研究所。 直到51岁,加蓬赛夫才创立了IPG光电的前身NTO IRE-Polus。公司的第一份订单来自意大利电信公司Italtel,该订单催生了IPG光电的首款产品——200毫瓦掺铒光纤放大器(EDFA)。 通俗来说,EDFA是一种在光纤通信系统中增强光信号强度的设备。 可以想象一个人在广阔的距离上大声呼喊。随着距离越远,声音也越弱,越难以辨别。而EDFA就像一个站在半路上的助手,他将听到的信息,再次大声喊出,使得信息能够到达目的地。 如今EDFA已成为长途通信系统不可或缺的组成部分,比如横跨大陆的数据传输和海底光缆。在EDFA出现之前,维持远距离信号的完整性需要将光信号转换为电信号进行加强——这一过程既复杂又昂贵。 IPG光电的早期发展致力于垂直整合,选择在公司内部生产所有产品。他们认为这么做有利于质量控制和元件供应,从而缩短开发时间,提高研发成效,维持经营利润率,同时保护其知识产权。 虽然公司最初成立于俄罗斯弗里亚济诺,但是随着时间推移,IPG光电不断扩张,最终在马萨诸塞州的马尔伯勒建立了总部。 时至今日,IPG光电拥有6大类主要产品线,其中高功率连续波激光器是公司最大的营收来源。2023年前三个季度,这一产品线类别的营收达到4.2亿,占公司总营收的42.47%。

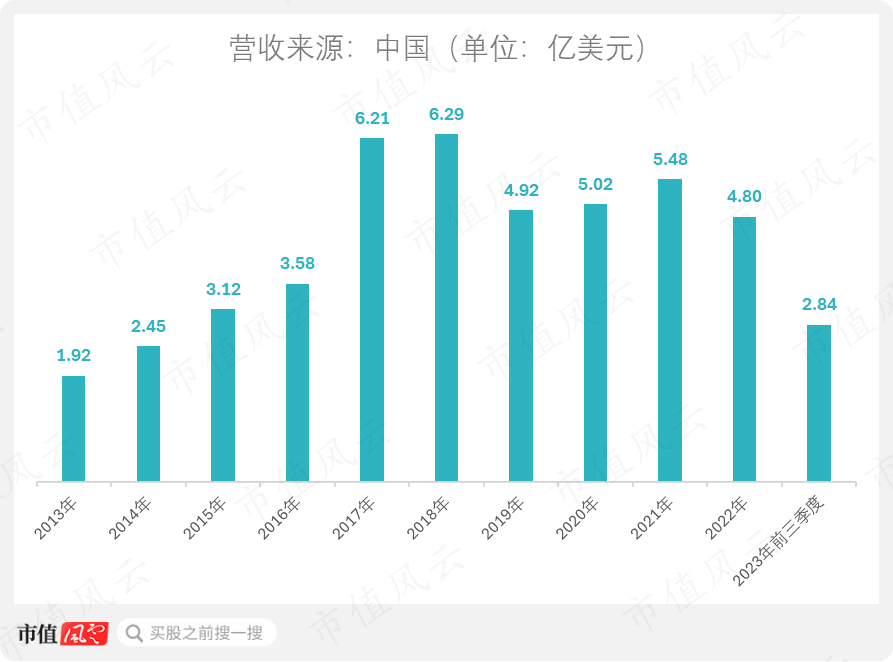

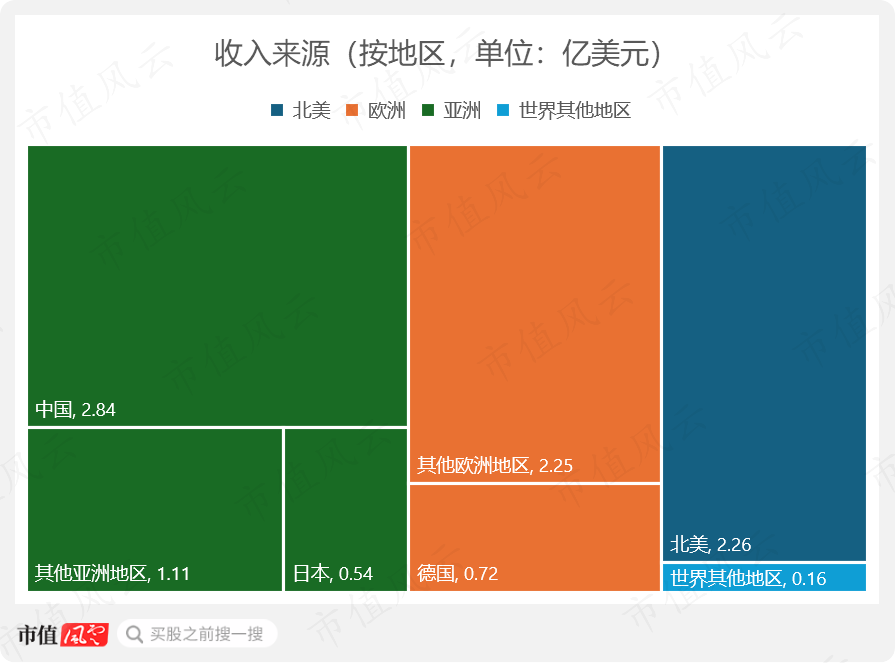

(来源:) 公司目前面临的最大挑战是中国业务的萎缩。 自2021年,来自中国的营收呈现下降趋势。2022年,公司从中国市场获得的营收为4.8亿,同比下滑12.48%。而2023年前三个季度,这一数字降至2.84亿,比去年同期减少26.18%。

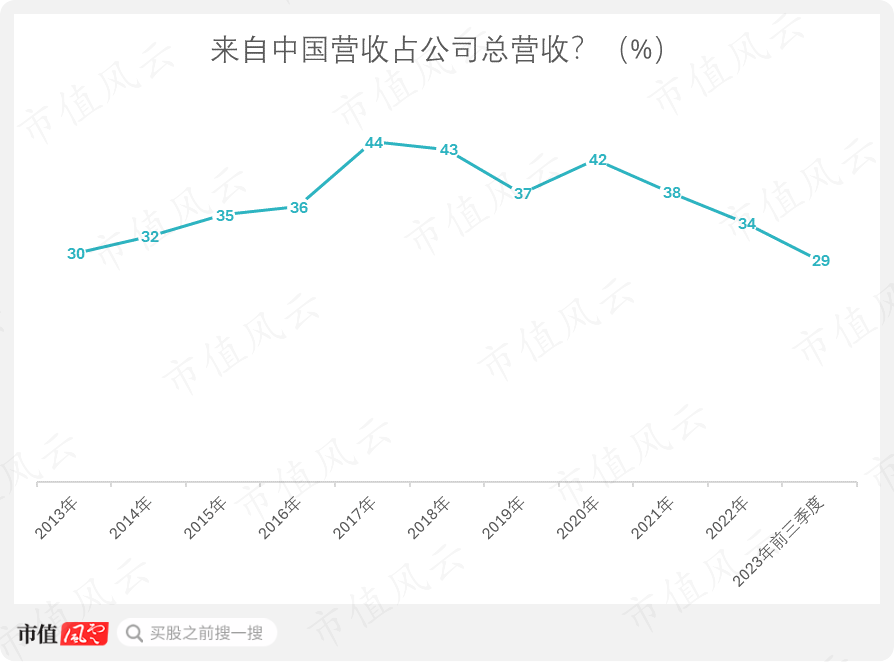

(来源:) 与此同时,来自中国的营收占IPG光电总营收的比重也开始走低。2017年至2020年期间,中国市场贡献了公司近四成的营收。但该占比从2020年的42%下滑至2023年前三季度的29%。

(来源:) 总体而言,作为公司最大的单一市场,中国业务营收的下滑对IPG光电的总营收造成了较大冲击。尽管在2023年前三季度,来自中国的营收已降至2.84亿,但中国仍然是IPG光电最主要的收入来源。 IPG对中国市场仍有较高的依赖度。

(来源:)

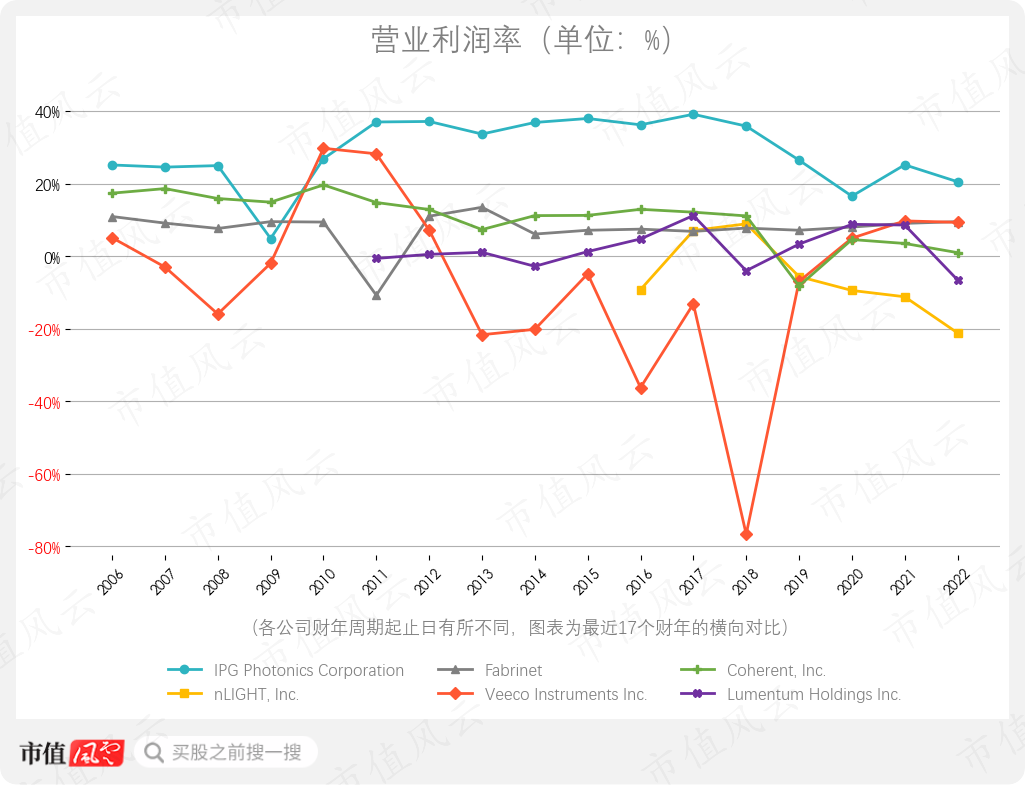

中国市场刮起国产替代风 自2018年,IPG光电就开始感受到来自中国的需求疲软,以及竞争加剧带来的定价压力。 例如,2018年公司在电话会议上表示:“在功率为1-4千瓦的切割激光器市场,竞争依然激烈,尤其是中国市场。需求趋势的疲软加剧了该业务的定价压力。” 到了2019年,公司在年报中反映:“激光器和放大器的平均销售价格正在下降,导致我们的毛利率下降。” 2021年,加蓬赛夫在电话会上坦言,中国的激光器市场已竞争激烈,公司正在探索其他潜在市场的发展可能性。 价格竞争是导致IPG近年盈利能力下滑的推动因素之一。 尽管从行业整体来看,IPG光电的营业利润率处于较高水平,但在过去6年里,公司的整体盈利能力呈现下行趋势。具体来看,2022年末,IPG光电的营业利润率为20.52%,从长期看仍在持续下滑。

(来源:) 此外,公司的毛利率和净利润率也呈现类似下滑态势。 2023年前三季度,IPG光电的毛利率、营业利润率和净利润率分别为43.25%、20.55%和17.95%。

(来源:) 这些年,IPG光电一直在提及来自中国的竞争压力,其中就包括锐科激光(300747.SZ)等中国本地的激光器公司。在中国市场上,新兴的国内激光器企业正在快速崛起,直接对IPG光电等外资企业造成冲击。 正如风云君之前在分析锐科激光时提到的:2018年至2021年间,中功率(3-6千瓦)光纤激光器的国产化率从16%提升至90%。与此同时,IPG光电在中国的市场占有率从40%下滑至28%。 到了2021年Q3,锐科激光在国内市场占有率已超过IPG光电,成为中国最大的光纤激光器制造企业。

(和激光的世界一样精彩的) 实际上,中国国产激光器行业的兴起,让三大外资激光器企业Coherent Corp(COHR.O,中文译作“相干公司”)、IPG光电和Trumpf在中国的业务都受到不同程度的影响。 以Coherent Corp为例,CEO约翰·安布罗索(John Ambroseo)在2017年Q4的电话会上还对中国市场“蓬勃发展”赞不绝口,对业务的“非常可持续”充满信心。 但是时间快进到2019年Q3的电话会,他的语调明显转变,安布罗索坦承:“中国市场的竞争压力导致Coherent面临明显逆风”。

有趣的是,如今无线微波技术等网络技术的成熟,使得高频交易商现在正在使用微波技术建立专用网络,因为相比光纤网络,无线微波网络的数据传输速度还要快上几毫秒。 比如,位于芝加哥的高频交易公司Jump Trading购买了一座位于比利时奶牛牧场的240米高的微波塔。该微波塔曾在冷战期间被美军用于数据传输。现在,Jump Trading使用该塔传输交易数据,以获取毫秒级别的先发优势。 时代的发展,让科技行业的变化如同资本市场一样瞬息万变,如今Spread Networks的网络服务已不如以往那般受宠。回顾当下风向已变的中国市场,对于IPG光电来说,也应当重新考虑其未来战略。 就像为激光器选择合适的透镜一样,每种选择都会折新的方向。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为原创 未获授权 转载必究