2024 年,英特尔将推出四个工艺节点。从历史上看,这至少需要两年时间。是摩尔定律速度的两倍,是 20 世纪 60 年代以来从未有过的进步速度。

Emerald Rapids 是 Sapphire Rapids 的后续产品,尽管 Sapphire Rapids 对英特尔来说是一个非常重要的产品,但由于持续的设计/执行问题而导致其多次延迟而闻名。它略微增加了核心数量(从 60 个到 64 个)和现金规模,以及其他一些变化。尽管不是一个大的升级,但在同一工艺节点上,英特尔仍然声称在性能和功效方面有一些相当合理的提升。这些说法已得到Phoronix 的验证,例如,该公司指出 64 核部件成功与基于 N5(即一个节点优势)的 64 核 AMD ( AMD ) Genoa 部件竞争。

除了业绩之外,主要成就可以说是它在 Sapphire Rapids 的 12 个月内推出,这应该会增加投资者对该细分市场执行的信心。但有趣的是,它的继任者 Granite Rapids 实际上计划在产品之间的时间间隔更短,因为英特尔表示它将在计划于第二季度推出的 Sierra Forest“之后不久”推出。当然,英特尔因对此类声明的解释过于宽泛而臭名昭著。

总体而言,虽然最初的路线图在 2023 年采用基于英特尔 4 的 Granite Rapids 部件显然更可取,但英特尔现在在不到 3 年内实现了近 3 倍的性能提升。英特尔在性能方面仍落后于 AMD,但势头仍然对英特尔有利,尤其是 Granite Rapids 即将到来,据传言,这将使核心数量大约增加一倍。

在最近的 AI Everywhere 活动中,英特尔还推出了 Meteor Lake。它是一款重要的 CPU,因为它是第一个将 EUV 和新的 Intel 4 节点以及 Foveros 封装和小芯片技术引入客户端领域的产品。它也是首款集成用于人工智能的 NPU 的英特尔 CPU,英特尔将其称为 AI PC。

在CPU方面,Meteor Lake确实显得有些平淡。到目前为止,Alder Lake 的 Golden Cove 建筑已有两年历史,这大约是旧 Tick-Tock 时代新建筑的时间表。事实上,即使在 Tick-Tock 期间,Tick(新流程节点)也会得到轻微的架构更新。然而,新的 Redwood Cove 似乎只有最轻微的升级,IPC(每时钟性能)改进为零。所以考虑到新节点由于不成熟带来了一点时钟频率的下降,单线程性能最坏的情况甚至是下降。

尽管使用新的 Intel 4 节点和 Redwood Cove 架构显然一直专注于功耗,但能源效率的提高似乎并不令人印象深刻。它肯定不会比 AMD 从 N7 转向 N5 时大多少。尽管如此,根据英特尔自己的数据,Meteor Lake 确实比 AMD 使用更低的功耗并具有更高的性能,因此总体而言,该部件似乎与 AMD 基于 N5 的产品组合具有竞争力(尽管有待更广泛的独立评论证实)。不过,作为一个主要的区别,在 SoC 模块上添加两个新的低功耗 E 核心导致空闲功耗显着降低,这似乎是电池寿命增加的主要原因。

最后一点,虽然 CPU 的评价自然主要是基于其 CPU 性能,但 GPU 性能却有了重大提升(高达 50-100%),而且正如前面提到的,有了新的 NPU,整体来说是一次不错的升级。

当然,造成延迟的 Intel 4 延迟也是 Bob Swan 被 Pat Gelsinger 取代的原因,所以请注意,这仍然是周转前的芯片。因此,在宏伟的计划中,如下一节所述,Arrow Lake 和 Lunar Lake 将于明年推出,Arrow Lake 将位于周转后的 20A 节点上。如前所述,如此快速地连续出现新节点是前所未有的。

虽然上面我称之为1年4节点,但英特尔的说法是4年5节点。无论如何,总体意义在于,在经历了大约十年的延误之后,执行速度大幅加快。

关于重要的数据中心AI芯片部分,英特尔最初的计划是Falcon Shores将基于埃级技术(貌似是20A),但英特尔最近尚未证实这一点。假设这个计划不变,那么工艺技术当然不应该成为它与任何其他芯片竞争的问题,特别是显然英伟达已经过度利用了法学硕士的人工智能芯片需求。

与台积电相比,由于英特尔正在从 N7 级技术(于 2018 年秋季推出)转向 N2 级技术(可能于 2026 年秋季推出),因此英特尔基本上将其相对竞争技术地位提升了惊人的 8 倍。(!!) 只需 1 年时间。帕特·基辛格 (Pat Gelsinger)表示,他无法在 100 天内纠正 10 年的错误,但实际上他已经非常接近了。

虽然在短期内,所有这些新技术的引入将继续给资本支出带来一些负担(通过“启动成本”影响毛利率),但对于摩尔定律的历史来说,转向更先进节点的好处一直超过任何短期投资。对于那些在追求摩尔定律方面处于领先地位的公司来说尤其如此,正如所讨论的那样,英特尔很快就会再次出现。(潜在的)好处包括定价能力、毛利率提高和市场份额增加,所有这些都归功于在功率和性能等方面与竞争对手进行差异化的能力。

最根本的是,晶体管的尺寸缩小(尽管被制造成本的增加略有抵消)可以降低每个晶体管的成本,从而相对于竞争对手具有根本的成本优势。因此,新节点上的产品不仅性能更高、功耗更低,而且制造成本也更低。

由于下行周期中收入压缩、尤其是 10nm/7 节点良率下降、市场份额和定价能力下降(与英特尔失去领导地位的效果相反)等因素,英特尔希望回到历史更高的毛利率水平(60%) 和运营 (40%) 利润率表现。提供具有领先成本结构的领先产品是实现这一目标的秘诀,而这将通过新节点成为可能。

因此,虽然 2024 年的财务状况可能主要取决于宏观方面(或许还有铸造厂和高迪的一些初步采用),但技术准备就绪并在明年投入制造将为未来的财务状况奠定基础。

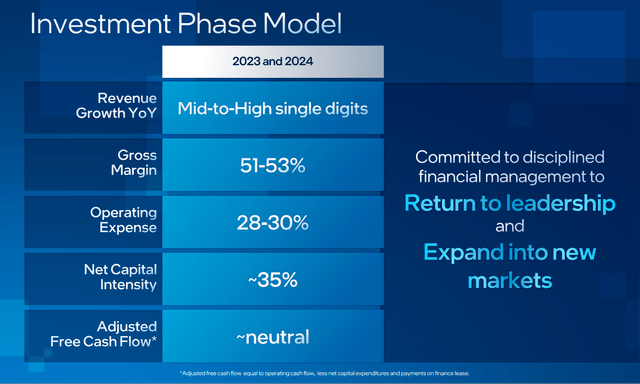

需要提醒的是,英特尔仍处于重新定位公司的多年计划的投资阶段。

2022 年 2 月投资者会议的预期财务数据如下:

当然,现实要复杂一些,由于收入大幅下降,毛利率明显低于目标。对于第三季度,英特尔报告了以下结果:

第三季度运营现金流为 58 亿美元,比上一季度增加 30 亿美元。净资本支出为 49 亿美元,调整后自由现金流约为 9.5 亿美元,我们在本季度支付了 5 亿美元的股息。

人们可以观察到,英特尔在第三季度交付近 10 亿美元的调整后自由现金流实际上早于其中性自由现金流的计划,尽管显然由于经济低迷,自由现金流已连续多个季度大幅负值,但随着财务状况稳定/复苏,英特尔回到目标。

一般来说,半导体制造需要相当多的前期成本。尽管如此,除了一些问题外,英特尔或多或少仍按原计划管理业务。因此,随着这些晶圆厂开始以高利用率运营(后来已贬值),当然假设英特尔发现足够的需求(无论是来自其自己的产品还是代工客户),投资者应该期望看到杠杆率大幅增加英特尔退出这一投资阶段的时间,特别是除了更高的收入之外的那 10 个百分点的资本支出强度(因为当前的大部分投资是在晶圆厂外壳上,后来是在设备上,这两者都还没有产生任何收入)。

提醒一下,长期模型要求调整后的自由现金流为 20%。在财报电话会议中,英特尔管理层(首席执行官/首席财务官)还提到了毛利率和营业利润率 60/40 模型的目标。

在较高层面上,我预计只有在财务状况改善之后,股票才会重估,而这只有在领先技术于 2024 年末进入市场后才会发生。在这方面,2023 年(部分)股票复苏确实应该被视为仅仅是从美国经济衰退中恢复到历史水平。

鉴于(1)PC和数据中心的财务复苏仍在进行中,(2)NEX仍处于自身的低迷之中,(3)英特尔已退出许多业务并继续失去数据中心市场份额(这鉴于英伟达的崛起,当将 CPU 和 GPU 数据中心钱包份额归为一类时,这一点就更加明显),有人可能会说,该股在短期内实际上可能过度扩张。

虽然英特尔退出的业务规模都不是特别大,但一个仍然模棱两可的潜在问题是英特尔对其游戏 GPU 路线图的承诺,这是英特尔对增长业务的三大“大赌注”之一:自重组以来,英特尔没有单独报告GPU 收入不再存在。尽管如此,鉴于数据中心人工智能收入的惊人增长,与数据中心领域相比,客户领域的重要性可以说已经下降,而英特尔显然仍然致力于数据中心领域,随着高迪和意大利桥梁路线图将于 2025 年与 Falcon Shores 合并。

总体而言,尽管近期股票涨幅可能消失,并且下跌的可能性更大,但长期扭亏为盈的论点仍然在正轨上,尽管关于新兴增长业务的论点在执行和进展方面更加复杂,Mobileye ( MBLY ) 没有进入 Robotaxi 服务业务(与最初宣布的时间表相比,Robotaxi 总体上有所延迟)以及游戏 Arc GPU 路线图和数据中心的 Falcon Shores 的不确定性。

由于扭亏为盈的论点(帕特·基辛格非正式地目标是基于 2 倍每股收益和 2 倍市盈率实现 4 倍回报)最初是基于该股目前的水平,因此今天介入的投资者比帕特·基辛格被任命时介入的投资者有更多的收获,是英特尔在过去 3.5 年里没有出现任何工艺技术问题/延迟,显着提高了对其执行力的信心。当然,这也意味着等待看到结果所需的时间减少了三年,这(除了经济衰退的动态之外)与帕特·基辛格介入时我最初的论文完全一致。

举一个更定量的例子,在最近的美国经济衰退之前的几年里,英特尔的收入趋势在 70-80B 美元左右。因此,考虑到将收入增长加速到两位数的明确目标,假设英特尔的长期目标是超过 100B 美元的收入并非没有道理。将此与上述盈利目标相结合,表明营业利润目标可能为 40B 美元。相比之下,目前的市值为 $200B。因此,如果转型完全成功,显然应该有(实质性的)上涨空间。然而,虽然技术上事情似乎正朝着正确的方向发展,但距离将其转化为财务业绩还有很长的路要走。

正如所讨论的,鉴于英特尔正处于投资阶段,这意味着其运营接近盈亏平衡(中性调整后的自由现金流),因此市盈率估值目前并不是一个有洞察力的指标。

尽管如此,根据近似值,人们可以观察到英特尔现在/过去(粗略地忽略诸如由于经济低迷而导致晶圆厂利用率不足等问题,英特尔对此的反应是其 3B 美元的近期成本削减计划和 10B 美元的长期成本削减计划)趋势为每年 2 美元EPS(例如,第三季度 EPS 约为 0.4 美元,2022 年 EPS 约为 1.80 美元),这将支撑 20 美元左右的股价。

为了弥补与当前价格的差距,股价可能会再上涨 10 美元左右(每股收益为 1 美元),这可能归因于(临时)晶圆厂投资(尽管严格来说,这些投资还不应该明显贬值)以及4年投资5个节点的启动费用。另一部分可能是由于晶圆厂利用率不足和毛利率下降所致。最后一部分可能是 DCF 人员将未来的预期利润纳入股价中。

为了进行现实检查,查看 10-Q 报告,英特尔报告称,由于客户支出减少,客户端 ($3.5B)、数据中心 (近 $3.5B) 和网络/边缘 ($1.5B) 的营业收入集体遭受了超过 80 亿美元的打击。英特尔 7 带来的收入以及更高的产品成本。这就是 2 美元的每股收益,仅仅由于需求下降而被抹去。相比之下,利用率不足和晶圆厂成本等其他因素可以忽略不计(不过,可以肯定的是,4 年内 5 个节点的晶圆厂成本已于 2022 年开始,因此虽然可能不会有大量额外成本,但这些成本仍然存在,管理层指出,2026 年左右结束这一阶段将一次性提高毛利率)。因此,我们必须得出这样的结论:需求/收入几乎完全复苏已经反映在股票中,这似乎有点为时过早。

因此,总体而言,股价在 30-40 美元左右的范围内是合理的。如前所述,除了这只是餐巾纸数学以及其他变量(例如(暂时?)收入减少和由此产生的成本节约计划)之外,粗略地说,英特尔的股票目前可能有些过度扩张。

英特尔的整个转型从根本上来说是基于其制程技术,恢复了领先地位。英特尔在 12 月 14 日的发布会上表示(再次)路线图仍按计划进行,Pat Gelsinger 在 10 月份的财报电话会议上表示,随着 18A 0.9 PDK 的发货,该节点已基本退出发明阶段,转向产品化。虽然仍然存在一些因后期问题而导致延迟的小风险,但主要的“风险”是 Intel 3、20A 和 18A 节点的确切规格的不确定性。这使得我们无法独立确认英特尔关于工艺领先地位的说法,也无法比较数量上领先的程度。

例如,当台积电在 10 月份被问到时,它声称N3将领先 18A,这是一个相当非同寻常的说法,因为 N3 缺乏全栅晶体管以及背面供电,但 Pat Gelsinger 随后否认了这一说法。请注意,由于英特尔是台积电的客户,而反之则不然,因此英特尔的说法当然是最可信的,因为原则上台积电甚至不应该接触到18A的细节(基本上和公众一样少)。

第二个关键风险是,至少部分最初的论点是基于半导体市场的总体增长,预计到 2030 年将翻一番,达到 1T 美元。英特尔在代工、汽车和 GPU/AI 领域投入巨资,并结合数据中心、网络和边缘技术,广泛涉足大多数增长最快的市场。然而,考虑到最近的经济低迷,人们可能会开始怀疑/质疑 1T 美元的预测是否仍然会实现。

更一般地说,英特尔确实有未能实现其收入/增长目标的历史(一个值得注意的例外是 2016-2018 年左右),因此帕特·基辛格仍需证明这一点。在这一点上,最有希望增长的业务显然是代工,目前,支持预期增长的(大规模)晶圆厂扩建和建设计划似乎基本保持不变。

投资者要点

随着 Meteor Lake 的推出,英特尔拥有不少于四个不同的节点,相当于摩尔定律扩展的两个完整节点,为明年的制造做好了准备(准备好),英特尔现在正进入其奇迹之年:它正在开始从N7 级工艺技术(由台积电)于 2018 年秋季首次亮相,旨在拥有地球上最先进的晶体管,这一切仅用了一年的时间(与台积电相比,其技术地位提高了惊人的 8 年)。

虽然 Meteor Lake 由于引入了多项重要(基础)技术而具有重要意义,而 Emerald Rapids 则恢复了人们对数据中心部门执行能力的信心,但这两种产品仍然代表了管道中最后的一些周转前产品。在这两款产品各自前代产品的延迟之后,它们没有出现任何进一步的问题,因此,随着新英特尔从灰烬中重生,这些代表了明年即将推出的产品的一个不错的、甚至可能是有希望的基准。

当帕特·基辛格 (Pat Gelsinger) 于 2021 年加入英特尔时,人们基本上普遍认为这一转变至少需要四年时间,而英特尔也有望实现这一目标。明年也将是基辛格和管理层做出的决策变得更加明显的第一年(即他们将比以前的管理层对上市产品承担更多责任),例如重新定义的 Granite Rapids Xeon。

因此,虽然未来一到两年股票上涨空间可能有限,但投资者应该密切关注明年,因为随着时间的推移,英特尔的势头方向(以及未来潜在的股票回报)应该变得明显。

$英特尔(NASDAQ|INTC)$$英特尔-T(HK|04335)$

本文作者可以追加内容哦 !