前几天我发了个讨论,内容是:国有大行存款将降息,三年期大额存单年化从2.65%降到2.35%。我印象中从20年开始,定存的利率是一路下降。简单计算了下,2.35%三年单利相当于年化2.29~2.30%的货币基金。当然最近几年货基的利率也是不断下滑,不过好在流动性要好点。当时评论区很多人说宁可放银行,也不投股市,其实大部分这样说的人身体却非常诚实,实际上还是把钱配置在了基金、股票和可转债等产品上面。

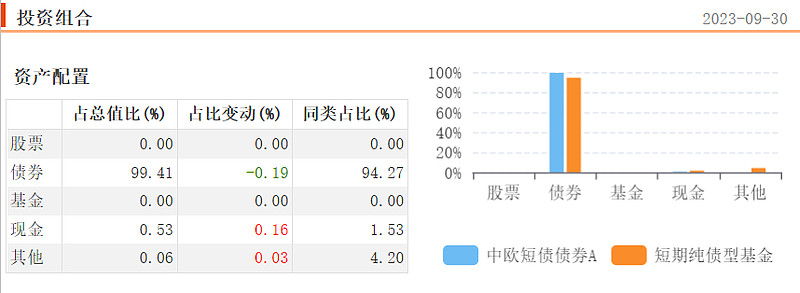

正如我之前所述,闲钱放银行肯定不如好一点的货基,而在货基收益率不断下滑的今天,我们可以尝试用更好的产品替代,这时一些存钱罐基金就脱颖而出了。所谓存钱罐基金,其实说白了就是短期纯债基金。这类基金跟偏债型基金最大的差异就是没有股票持仓,因此基本上不会发生回撤,这就避免了急用钱赎回时负收益的尴尬。比如中欧短债A债券仓位接近100%,剩余一丁点是现金。

当然,这些短期纯债型基金不是场内基金,因此我们要了解它的买入赎回特点。以中欧短债A为例,如果T日15:00前买入,那么T+1日按照T日的净值确定持有份额;T日15:00后买入,那么T+2日按照T+1日的净值确定持有份额。所以一般我们收盘前买入更能提高资金的效率。

而对于赎回,这里要区分中欧短债A和它兄弟的差别。中欧短债A还有一位孪生兄弟叫做中欧短债C。这两兄弟的区别主要表现在收费方式上。下表给出了两只基金的具体收费方式:

我们可以看到:中欧短债A与中欧短债C的最高赎回费率、管理费率和托管费率一模一样。

中欧短债A有申购费率,中欧短债C无申购费率。

中欧短债A无销售服务费率,中欧短债C有销售服务费率。

简言之,前端收费的基金需要收取申购费用,后端收费的基金无申购费用,但是需要每年收取销售服务费。

销售服务费是从基金资产中计提的,不单独向投资者收取,因此你会看到中欧短债C的净值要低于中欧短债A。

对于长期投资的投资者来说,应该选择前端收费方式的中欧短债A,因为后端收费方式每年都要计提销售服务费,长期来看不是很划算。

另外,短期纯债基金的赎回到账方式有多种,如果T日收盘后赎回,则T+2日交易确认,T+2日18:00前资金转入现金宝(以雪球基金为例);如果要赎回到账到银行卡,则T+4日12:00前才能到账银行卡。而对于赎回收益的确认,交易日15:00之前提交赎回申请的,以当天收市后的基金净值计算赎回收益,当天的收益也计算在内。交易日15:00以后提交赎回申请的,以第二天交易日收市后的基金净值计算赎回收益,申请当天、以及第二天收益都计算在内。

接下来我们了解下纯债基金的收益来源,以中欧短债A为例,它的投资标的是债券和货币,那么收益主要就来自这些产品。

具体而言,一般分为三类:

1、票息收益

债券的本质是持有收息,那么债券基金通过买入债券,能够获得相应的利息收入。然而这部分收益一般是固定的。

2、资本利得

债券的市价是会波动的,债券基金的基金经理通过低买高卖来赚取价差收入,这部分资本利得也是债券型基金的收益来源。

3、杠杆交易

我们看到中欧短债A的总净值占比超过100%,很多人会对此产生疑问。如果债基各资产总和占净值比超过100%,一般是由于基金在运作过程中存在负债,例如存在应付账款或者债券质押杠杆交易等情况。债券基金的基金经理可以把持有的债券作为抵押去获取更多资金,再拿这些钱去投资更多债券,以期获取额外的杠杆收入,又称债券回购交易。比如市场资金的利率(2%)低于债券的票面利率(3%)时,基金经理可以把基金持有的债券抵押出去,按照利率2%的成本再借入资金,用此资金去买票面利率为3%的债券,则可以获得额外的债券收益1%。

当然如果资金的利率高于债券的票面利率,或者债券出现违约等不利影响,那么可能会导致基金亏损。一般为了控制杠杆策略的交易风险,债券基金的杠杆比例不得超过140%。而封闭式债基的杠杆可以到200%,主要是这类基金没有赎回压力。

最后,我们来看下中欧短债A的收益波动,总体而言,中欧短债A的回报是比较稳定的,成立之初至今年化回报都要明显优于一年期定存。所以我们可以把中欧短债A作为现金替代产品,跑赢逆回购和货币基金的收益,进而提升资产的配置效率。

$中欧短债债券A(OTCFUND|002920)$

本文作者可以追加内容哦 !