编者按:为深入学习贯彻中央金融工作会议精神,助力证券行业高质量发展,中证报价投教基地推出“培育一流投资银行”、“做好五篇大文章”等专题,分享证券公司业务发展经验和实践成果。本文为系列文章第七篇。

作者:国联证券股权衍生品业务部张橙逸、陈方亮。

衍生品指数化的基本概念

按照《欧盟基准指数监管条例》(EU Benchmarks Regulation)中的定义[1] ,指数是指以一项或多项基础资产的价值或价格决定的,全部或部分通过某公式或其他计算或评估方法得到的,向社会公开发布的数字。为此,指数化就是将基础资产的价值按照前述要求形成指数的过程,一项或多项基础资产通过指数化,体现整体的表现或变动趋势。指数化投资是一种被动的投资策略,不需要投资者去选取高质量的个股或债券,投资者可以通过建立一个可以复制或跟踪指数基准业绩的投资组合获得与所跟踪指数同样的收益率水平。

根据《中华人民共和国期货和衍生品法》第三条,衍生品交易是指期货交易以外的,以互换合约、远期合约和非标准化期权合约及其组合为交易标的的交易活动。目前境内主要的权益类衍生品为场外期权和收益互换。

为此,从概念上来看,衍生品指数化是指将假设参与挂钩基础资产(或是其他指数)的衍生品交易的收益按照一定的方式计算得出特定指数,用于衡量在挂钩标的上实施衍生品策略的回报表现和收益率水平。例如美国芝加哥期权交易所(CBOE)的标准普尔备兑指数(S&P 500 BuyWrite Index,BXM),就是用于衡量在标普500指数上实施期权备兑买入策略的表现。

衍生品为什么要指数化

衍生品指数化是衍生品未来发展方向之一

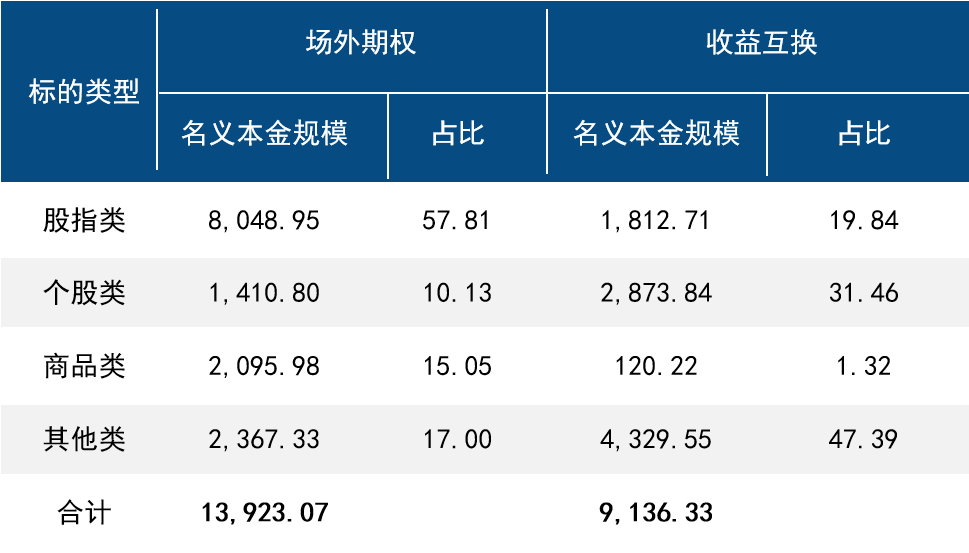

按中证机构间报价系统股份有限公司官网[2] 的数据,截止2023年7月,境内证券公司衍生品交易期末存量共计14.21万笔,其中整体名义本金的40%为收益互换交易(9,136亿元),60%为场外期权(13,923亿元)。具体到衍生品存续交易标的情况如下表:

从挂钩标的来看,2023年7月券商挂钩股指类的衍生品(场外期权和收益互换)名义本金规模为9,861亿元(占比43%),是占比最大的标的类型,大多都是挂钩股指的指增或者雪球策略,这与股指期货基差率自2015年以来长期为负(即期货价格小于现货价格)的状态存在直接的关系。

2015年境内股市异常波动之后,股指期货价格与挂钩指数之间出现了偏离,前者价格长期低于后者,成因包括:一是市场中性策略空头对冲限制。市场中性策略会同时构建多头和空头头寸以对冲市场风险,旨在各种环境下获得稳定收益。随着市场中性策略数量和规模的发展,而境内现货端做空制度较为严格,于是大部分适用股指期货空头仓位对冲多头持仓,从而使得股指期货合约的空头力量长期强于多头力量,股指期货价格被持续压低;二是现货分红增加现货投资行为。投资者持有现货可以享受到股票分红,而持有期货却享受不到。假设现货和期货价格都是100元,未来期货到期时,现货跌至90元,期货也跌至90元,产生10元损失。现货同样损失10元,但因为中间出现分红10元,于是损失为0。现货分红会导致现货收益更高,尤其是目前鼓励分红的市场氛围和监管导向,更多人选择投资现货而非期货,进而推高现货价格,使得现货价格高于期货价格。

参考中金公司研究部的数据[3] ,截至2023年10月27日,最近一年的中证500和中证1000基差率都小于0,最深的甚至接近-8%,如下两图:

股指期货长期贴水,导致如果投资股指期货,可以获得更低的减仓价格,从而获得更好的收益结果,于是指数增强和类雪球等需要持股指期货多头合约的产品规模不断增长,前者通过滚动持有股指期货多头合约从期现价差部分获得稳定增强效果,后者出于对冲市场风险的需要持有股指期货多头作为雪球高票息的重要收益来源。

然而,从其他市场经验和正常逻辑来看,股指期货负基差的情况不会一直不变,长期来看,随着市场发展和基本制度的优化,负基差螺旋收敛甚至完全消失的可能性更大,原因包括:一是衍生品交易更加规范。2022年《中华人民共和国期货和衍生品法》发布并正式实施后,2023年3月和2023年11月,中国证监会分别两次就《衍生品交易监督管理办法》公开征求意见,将证监会监管的衍生品市场各类主体和活动全部纳入规制范围,以功能监管为导向,制定统一的准入条件、行为规范和法律责任,切实加强衍生品市场监管,促进衍生品市场规范发展;二是对冲工具更加丰富, 2019年以来,场内期权进入快速发行期,沪深300ETF期权等品种陆续上市。目前,境内市场共有12只不同的场内金融期权品种,包含ETF期权与股指期权两个大类。从流动性上看,挂钩相同宽基指数的ETF期权流动性高于对应的股指期权;目前,上交所上证50ETF与沪深300ETF为交易最活跃的品种[4] 。

那么随着股指期货负基差的收敛,指数增强和雪球类衍生品的收益能力下降,因此衍生品发展方向之一,便是衍生品指数化。

衍生品指数化是完善指数化投资生态方式之一

按新华社[5] 的定义,指数化投资是指通过复制并跟踪某个证券价格指数,或按照证券价格指数的编制规则构建投资组合而进行的投资,其目标是获取与所跟踪的指数相关联的某一特定市场的基准收益率。指数化投资的特点是:一是在投资风险上,单个标的的涨跌波动往往较大,而指数化投资可以通过一篮子资产组合来分散单个标的的非系统性风险;二是在投资收益上,指数化投资往往获取目标市场的平均收益,而非单一标的的收益;三是在投资难易程度上,单一标的的选择耗时费力,需要深入分析研究,指数化投资则更为省心;四是稳定程度上,指数化投资因为投资某项按照一定编制规则形成的指数,投资相对更加稳定连续。

近年来指数化投资深入人心。截至2023年10月底,境内指数产品已超过2050只,资金跟踪规模逾2.7万亿元,上证、中证指数产品及境内ETF规模纷纷突破2万亿元,合计吸引了超过4300亿元资金流入,规模增速达32%。深交所相关人士认为,随着国内ETF产品不断扩容,ETF交易性、工具性优势不断凸显,更多交易性资金被吸引参与ETF交易 [6] 。上交所总经理蔡建春在2023年11月23日的年度指数化投资交流会也指出“引导增量资金通过指数产品持续流入市场,是活跃资本市场、提振投资者信心的一项重要举措,也是促进投资端改革的有力抓手”[7] 。

于此同时,衍生品交易虽然相对复杂,香港证监会亦将衍生工具交易认定为“复杂产品”,按香港《证券及期货事务监察委员会持牌人或注册人操守准则》第5.5条附注,“复杂产品”是指由于结构复杂,致令其条款、特点及风险在合理情况下不大可能会被零售投资者理解的投资产品。但衍生品交易能够产生一些普通交易无法实现的效果,例如超额收益、下跌缓冲、降低波动率等等。按照目前监管意图和政策安排,境内衍生品交易主要服务机构投资者的风险管理和资产配置需求。根据现行《证券公司场外期权业务管理办法》和《证券公司收益互换业务管理办法》,能够参与证券公司场外衍生品业务,成为证券公司交易对手方的,只能是符合条件的专业机构投资者[8]。意味着目前境内衍生品交易只为机构投资者,且是满足一定条件的合格机构投资者提供服务。

综合前述的衍生品交易和指数化投资,我们即可得到衍生品指数化投资,即将假设参与挂钩一系列基础资产(或是其他指数)的衍生品交易的收益按照一定的方式计算得出特定指数产品化,体现了假设挂钩该标的的衍生品交易策略的回报表现和收益率水平。投资者参与衍生品指数化投资,即可获得衍生品交易和指数化投资的双重优势,产生1+1>2的效果。实际上余喜生和姚雨薇[9] 在2019年利用CBOE的BXM指数原理,基于我国上证50ETF指数为基准,模拟建立了上证备兑看涨期权策略指数(SSEBXM),并使用2016年3月至2019年1月间的数据,以标的50ETF指数为基准,对SSEBXM指数绩效进行分析,得出以下四个结论:(1)SSEBXM在整个阶段的累积平均收益(117)略高于基准(50ETF)收益(113.1),但SSEBXM的风险(标准差为6.42)相比基准风险(标准差为13.08)大幅减少,因此使用策略SSEBXM后的收益比裸持50ETF要更稳健;(2)基于收益统计量峰度和偏度,SSEBXM更具对称性,降低尾部风险;(3)当标的50ETF处于平稳上升期,SSEBXM指数具有较好的增益性;(4)在标的价格迅猛上涨或急剧下跌阶段,由于备兑看涨期权的特性,SSEBXM发挥出策略极强的抗风险性和收益稳定性。

衍生品交易优化了指数化投资,提高收益的同时降低风险;衍生品指数化为投资者带来实实在在的收益,成为居民财富管理和中长期资金配置的重要工具,从而更好地响应中央金融工作会议号召,做好做精“普惠金融”大文章,也是金融机构融合“市场性”,坚守“人民性”,提升“专业性”的切实体现。

衍生品怎么指数化——美国市场的发展经验

作为衍生品指数研发的先驱者,美国芝加哥期权交易所(CBOE)也是目前唯一一家发布衍生品指数的交易所。

CBOE衍生品指数发展沿革

在2000年左右,美国芝加哥期权交易所(CBOE)发现其机构和个人客户对创建一个指数来衡量某些股票的期权策略的表现出了兴趣,CBOE认为引入衍生品指数可能会对客户产生长期的吸引。于是,基于VIX指数的创造者Robert E Whaley教授对1988年6月至2001年12月期间相关数据的分析,经过和标准普尔公司的合作开发,CBOE于2002年4月公布了CBOE S&P 500 BuyWrite指数,即BXM指数。

BXM指数推出之后,美国学界和业界的机构、团队和研究人员对该指数在资产管理中的功能作用进行了研究,例如Barry Feldman和Dhruv Roy于2004年发表的研究报告[10] 表明,尽管BXM使用了期权策略,而期权作为衍生品在广大投资者心中风险往往较高,但BXM指数在1988至2004年将近16年的时间段内,其回报略高于标普500指数(BXM年化收益率为12.39%,标普500年化收益率为12.2%),波动率显著低于标普500指数(BXM年化标准差仅为10.99%,标普500指数则为16.5%)。BXM指数已经被证明是一个值得投资者关注的审慎投资选择。

在BXM发布和推广受到市场认可之后,CBOE在随后的时间里持续研究并发布了运用期权策略的其他衍生品指数,截至2023年,CBOE共发布了共计六十余个期权策略指数,可分为十个大类:备兑认购(BuyWrite)、卖出认沽(PutWrite)、保护看跌(Put Protection)、组合(Combo)、蝶式和鹰式(Butterfly&Condor)、领口期权(Collar)、VIX相关(Volatility-related)、波动率微笑(SMILE)、目标结果期权(Target Outcome)、缓冲保护(Buffer Protection)。

CBOE的衍生品指数类别

CBOE上市交易的期权策略指数共有10个大类,以下展示其中占比最多的前6类(个数合计占比60%)。

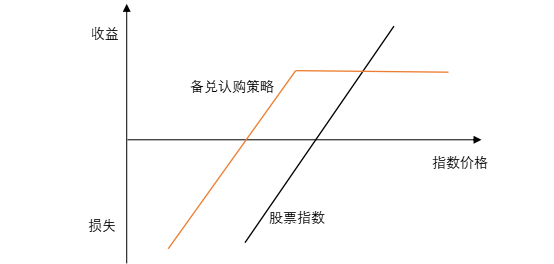

1、备兑认购(BuyWrite)策略指数,以BXM为例,即CBOE S&P 500 BuyWrite Index,基于(1)买入标普500股票指数组合;(2)卖出一个月后到期、最接近平值的标普500指数认购期权。认购期权一直持有至到期日,也就是每个月的第三个周五。而到期时计算期权收益,同时换仓,再卖出另一个新的平值附近、下个月到期的标普500指数认购期权。

备兑认购策略的目的可能是:获得以上限封顶换取前期的超额溢价收益,以及降低相关股票指数的风险。损益结构如下:

备兑认购策略指数是CBOE上市交易的最多的,共计18个,除了挂钩标的存在差异之外(例如BXM挂钩标普500,BXR挂钩罗素2000,BDEF挂钩MSCI指数,BXN挂钩纳斯达克100指数),还有些指数使用虚值而非平值认购期权等。

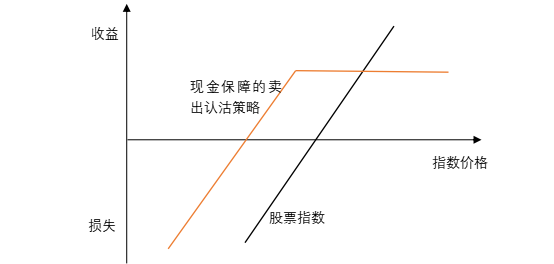

2、卖出认沽(PutWrite)策略指数在CBOE上市交易的共有9个,以PUT为例,即CBOE S&P 500 PutWrite Index,基于(1)买入一个月或者三个月到期的国债;同时(2)每个月第三个周五滚动卖出平值得标普500指数认沽期权。

若市场处于上升态势,卖出认沽策略可以持续收入权利金,增强收益,即使在微幅下跌的情况下,权利金以及国债收入能够部分递减标的资产下行的损失。

现金保障的卖出认沽策略的目的可能是提高现金或现金等价品持有的收入,以及获得先期保证金收入。损益结构如下:

3、领口(Collar)期权策略指数在CBOE上市交易的有3个,以CLL为例,即CBOE S&P500 95-110 Collar Index,基于(1)持有标普500指数的成分股现货;同时(2)买入3个月标普500指数认沽期权(行权价格=95%×指数价格);同时(3)滚动卖出1个月标普500认购期权(行权价格=110%×指数价格)。

通过出售认购期权获得的溢价收入可以帮助抵消指数认沽期权的成本。长期指数认沽期权设定了一个下行极限,短期指数认购期权设定了一个上行上限,而头寸被限制在这个上下限之间。为此,领口期权类指数具有风险有限、收益相对确定的特点。

领口期权类指数的目的可能是为股票组合提供下行风险的下限,并减少净现款对冲成本,换取上行上限。损益结构如下:

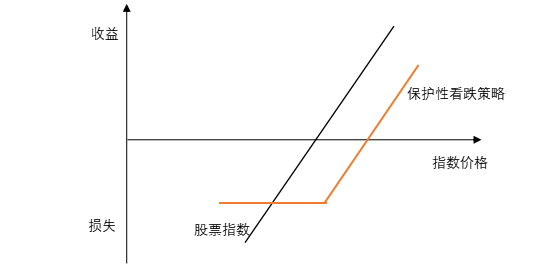

4、保护看跌(Put Protection)策略指数在CBOE上市交易的有3个,以PPUT为例,即CBOE S&P 500 5% Put Protection Index,基于(1)持有或买入标普500指数的成分股现货;同时(2)买入对应的挂钩标普500的认沽期权。

股票指数保护性看跌期权的设计是为了限制下行风险并设定一个底价,而上行风险在考虑溢价和佣金成本后可能是无限的。为此,保护看跌类指数具有风险有限的特点。

购买保护性看跌期权指数的目标通常是针对股票指数的价格下跌进行对冲。损益结构如下:

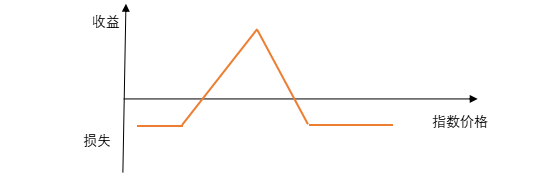

5、蝶式(Butterfly)期权策略指数在CBOE上市交易的有3个,以BFLY为例,即CBOE S&P 500 Iron Butterfly Index,基于(1)在一个更高的行权价格买入挂钩标普500指数的虚值认购期权;同时(2)在一个更低的行权价格买入挂钩标普500指数的虚值认沽期权;同时(3)在一个中间的行权价格卖出挂钩标普500指数的认购期权和认沽期权。卖出蝶式期权策略指数的潜在利润和风险往往都有限。损益结构如下:

6、鹰式(Condor)期权策略指数在CBOE上市交易的有3个,以CNDR为例,即CBOE S&P 500 Iron Condor Index,基于(1)卖出认购指数期权;同时(2)以更高的行权价买入认购指数期权;同时(3)卖出认沽期权;同时(4)以更低的行权价买入认沽指数期权。在策略开始阶段,认购和认沽期权往往都是虚值的。卖出鹰式期权策略指数的潜在利润和风险往往都有限。损益结构如下:

美国衍生品指数化投资概况

早在1977年,美国就出现了第一个专注期权交易的SEC注册基金,到2004年,这样的基金发展到了12只。经过10年发展到2014年,美国有119只SEC注册基金(包括共同基金、封闭式基金和ETF),规模达到460亿美元。越来越多的研究员将衍生品指数纳入基金产品进行历史分析,例如Keith Black和Edward Szado[11] ,研究分析了2000年至2014年这15年间的80只使用美国权益期权指数的基金,获得了比单独持有标的证券资产波动性和最大回撤更低的表现。

直到2022年底,美国基于期权的(包含Option-trading,Derivatives-income)的共同基金和ETF产品数量合计达到240只,规模超过700亿美元。

参考资料:

[1]REGULATION (EU) 2016/1011 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 8 June 2016 on indices used as benchmarks in financial instruments and financial contracts or to measure the performance of investment funds and amending Directives 2008/48/EC and 2014/17/EU and Regulation (EU) No 596/2014

[2]https://www.interotc.com.cn/zzbj/jcjk/ysp/index.shtml,点击时间2023年11月28日

[3]“中金 | 衍生品双周报(17):贴水有所扩大”:https://mp.weixin.qq.com/s/hqksPEQK4_Nc6Y4D-yxbFw,点击时间为2023年11月29日

[4]“华泰金工|场内期权概览与组合策略实证”, https://mp.weixin.qq.com/s/3JyGtMphDU-ahBzi_StAGg,点击时间2023年11月29日

[5]“业界:科创版为指数化投资提供发展机遇”,新华社,www.gov.cn/xinwen/2019-05/12/content_5390900.htm,点击时间为2023年12月1日

[6]何漪.指数化投资深入人心个人持有ETF规模占比超越机构[N].上海证券报,2023-10-31(003).DOI:10.28719/n.cnki.nshzj.2023.004565

[7]“指数发展迎机遇期,上交所将多举措促进指数化投资上新台阶” 第一财经,https://baijiahao.baidu.com/s?id=1783457546312082174&wfr=spider&for=pc, 点击时间2023年12月4日

[8]《证券公司场外期权业务管理办法》第二十四条 商品类场外期权交易对手方,应当是符合《证券期货投资者适当性管理办法》的专业机构投资者。股票股指类等其它场外期权交易对手方应当是符合《证券期货投资者适当性管理办法》的专业机构投资者,并满足净资产、金融资产、投资经验等要求。《证券公司收益互换业务管理办法》第十二条 收益互换的交易对手方,应当具有资产配置、风险管理的真实需求,符合《证券期货投资者适当性管理办法》规定的专业机构投资者标准

[9]余喜生,姚雨薇.一类期权策略指数设计及其实证研究[C]//中国软科学研究会2019年中国软科学文集.西南财经大学经济数学学院,2020:10.DOI:10.26914/c.cnkihy.2020.000348

[10]Feldman B. and Roy D. Passive options-based investment strategies: the case of the CBOE S&P 500 buy-write index [J] The Journal of Investing, 2005, 14(2):66-83

[11]K. Black and E. Szado. Performance Analysis of Options-Based Equity Mutual Funds, CEFs, and ETFs[J]. Journal of Wealth Management, Summer 2016, 19(1): 51-69.

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息做出决策。文中观点为作者个人观点,不代表中证报价投教基地观点和立场。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

本文作者可以追加内容哦 !