【盘面分析】

圣诞节后欧美股市再度迎来大涨行情,这对全球金融市场带来一定的上涨气氛,从而推动了亚太地区股市有所好转。市场对降息预期的热烈期待,美股继续上涨,道指创新高,国际定价的商品如原油、黄金、有色纷纷走高。A股市场仍然是震荡行情为主,二次探底的节奏仍然没有结束,成交量较为低迷,市场的活跃度萎靡不振,现在最大的问题在于指数再度向下的空间有限,但是投资者悲观情绪在不断放大,这也让探底的时间在拉长,仍然要注意情绪反转的投资机会。

骑牛看熊发现近日,多家游戏公司发布增持回购公告,且超百款游戏版号获批。近期大跌的游戏板块今日早盘有所回暖,港股方面,此前深跌的腾讯、网易也大幅拉升。游戏与科技相互交融相互促进,看好游戏行业的科技属性。人工智能赋能游戏行业的发展,实现游戏开发的降本增效,辅助进行代码编写,内容创作以及美术设计等,同时AI 创新游戏设计和互动方式,全方位提升用户体验。在监管实质目的系行业繁荣健康发展的情况下,市场对游戏行业前景充满信心。

隔夜美股开盘后继续高开高走,亚太地区周三集体高开,A股三大指数集体高开,两市个股跌多涨少,涨跌比为1:2,题材板块方面算力租赁、东数西算、软件服务等板块表现较强,PEEK材料、短剧游戏、航空等板块表现较差。游戏股开盘反弹,大晟文化涨停,冰川网络、宝通科技等纷纷跟涨,冰川网络昨日发布了2023年业绩预告,预计全年扣非净利润2亿到2.7亿元,同比增长111.19%到185.11%。此外早盘港股游戏股大幅反弹,网易涨近14%,腾讯涨3%。算力租赁板块拉升,龙宇股份涨停,并行科技、奥飞数据等纷纷跟涨,到2025年底,综合算力基础设施体系初步成型:国家枢纽节点地区各类新增算力占全国新增算力的60%以上,国家枢纽节点算力资源使用率显著超过全国平均水平。

信创板块走强,智微智能涨停,中国软件、海量数据等快速跟涨,财政部会同工业和信息化部研究正式发布7项基础软硬件政府采购需求标准,其中包括:操作系统、数据库、通用服务器、工作站、便携式计算机、台式计算机。混合现实概念反复活跃,双象股份6天4板,力鼎光电、亚世光电等多股涨停,2024年Vision Pro出货预估约50万部。目前Vision Pro已量产,预计在2024年1月首周开始大量出货。根据目前的大量出货时程,Apple最有可能将在1月底或2月初发售Vision Pro。猪肉股震荡走强,神农集团涨超5%再创阶段新高,华统股份、唐人神等跟涨,当前猪价处于磨底阶段,考虑到年底春节期间对猪肉的需求,可能明年一季度,猪价会有所抬升。

半导体板块震荡反弹,$芯海科技(SH688595)$涨超14%,北方华创、芯源微等多股涨超5%,研究机构DIGITIMES Research指出,展望2024年,全球半导体市场预期可成长双位数,达12%。光伏板块探底回升,清源股份5连板,中科云网涨停,海螺新材一度触板,11月,我国新增光伏装机21.32GW,同比增长185.4%,环比增长56.5%。光伏逆变器出口额为5.60亿美元,环比增长4.67%,这也是自今年下半年以来我国光伏逆变器出口金额首次实现环比正增长。卫星导航概念股震荡反弹,华力创通涨超12%,达华智能、硕贝德等纷纷跟涨,我国在西昌卫星发射中心用长征三号乙运载火箭与远征一号上面级,成功发射第57、58颗北斗导航卫星。

大盘:

创业板:

【大盘预判】

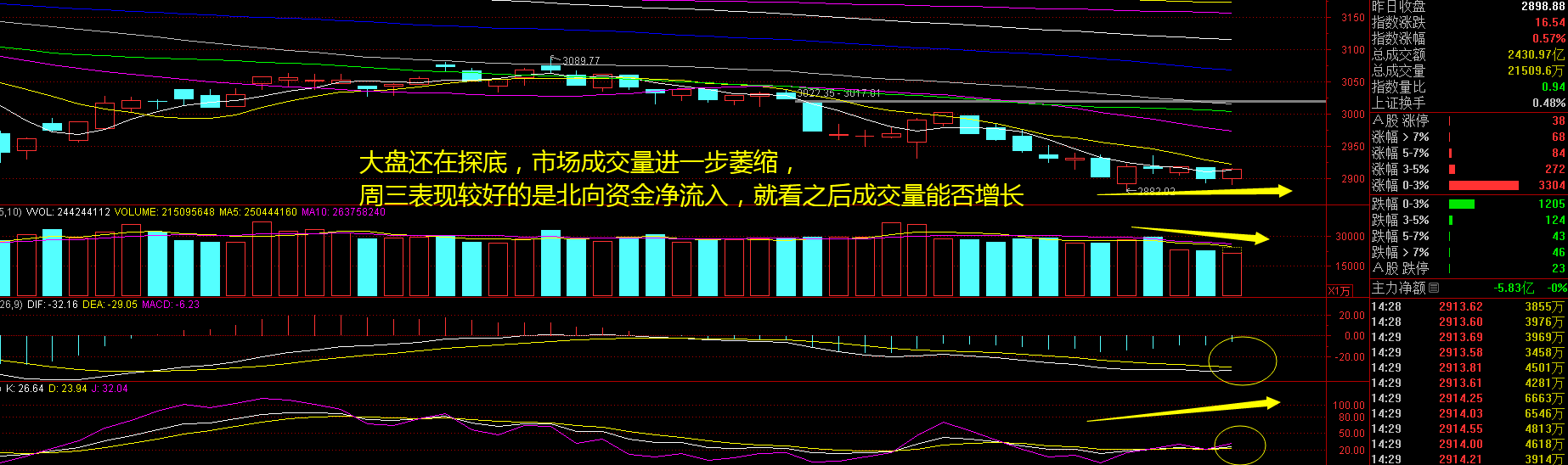

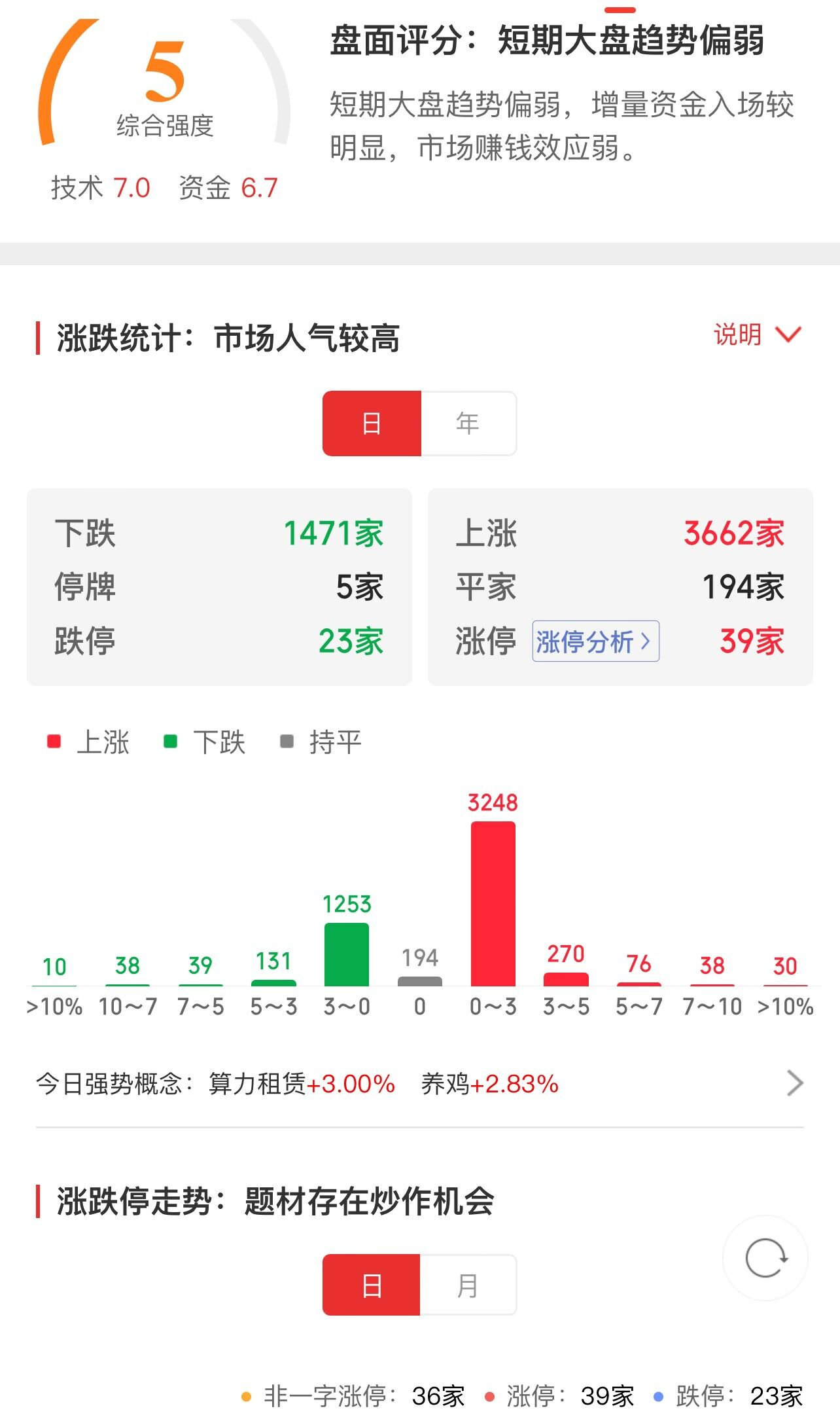

$上证指数(SH000001)$周三震荡为主,盘中再度重回2900点之上,值得注意的是北向资金竟然转为净流出,这也说明外资有所变化。现在最大的问题在于市场信心不足,外资如果能够连续净流入,这对于后市的反弹机会较好。本周风险大于机会,主力资金鲜有出手护盘的迹象,耐心等待新的投资契机。接下来注意上证指数能否在2900点之上稳住。

$创业板增强ETF(SZ159675)$周三盘中大起大落,勉强回到1800点,但是走势上仍然表现较差。题材板块已经没有强势扛大旗的涨停潮走势了,简单说板块轮动较快,但是当日看不到资金明显聚集的板块,这也说明了做盘难度仍然在加大,这里还是要注意变盘效应。接下来注意创业板指数能否在1810点之上稳住。

【淘金计划】

随着央行、发改委和财政部等多部门积极落实中央经济工作会议精神,增量政策出台预期不断升温,后续政策取向将更加积极,驱动市场风险偏好回升,市场有望延续向上震荡修复路径,迎接跨年行情。短期多空博弈依然激烈,市场风险偏好还有待修复,不过当前市场整体估值处于中长期底部区间,资产价格或计入过多悲观预期,中期无需过度悲观。从机会上看,无论是交易机会还是趋势投资,低位赛道类资产都是好的投资品种。

题材板块中的算力租赁、猪肉、存储芯片等概念是资金净流入的主要参与板块,PEEK材料、日用化工、互联网等概念资金净流出相对较大。骑牛看熊发现相关部门发放105 款国产游戏版号,为版号发放常态化以来首次单次发放数量过百,头部游戏公司25 日接连发布拟回购公告,或有力支撑市场信心。

网络游戏大跌的原因:不得在网络游戏中设置强制对战;网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励;提供随机抽取服务时,应对抽取次数、概率作出合理设置;网络游戏须设置用户充值限额;取得版号后应在一年内营运等内容。

下跌后反弹的原因:国家新闻出版署公布2023 年12 月份的国产网络游戏审批信息,共有105 款游戏获得了国产网游版号,2023 年1-11 月分别发放国产网游版号87/87/86/86/86/89/88/(8 月未发放)/89/87/87 个,从游戏版号发放数量上看,本次创出年内新高,稍早12 月进口游戏版号也正常发布,这说明行业供给端政策在持续改善而不是收紧,也一定程度说明了监管的本意并非要限制游戏行业的发展。

游戏版号发放基本实现常态化,游戏供给端持续优化,更多优质产品的上市将促进市场规模的增长;另外AI 技术迭代发展,赋能行业降本增效的逻辑长期仍在,依旧看好行业的长期健康发展。短期系统性下跌不改长期价值,目前行业估值安全边际充足,叠加新产品周期开启。

#A股何时见“地价”?#

本文作者可以追加内容哦 !