文/二马小姐

最近创业板ETF暗潮涌动。由于这只ETF也是期权的标的,一向关注度比较高,也是观摩市场情绪变化非常好的指针。

截至12月25日,创业板ETF(159915)份额达到225.94亿份,创出历史新高。

图:创业板ETF基金份额

来源:wind数据

同时,ETF规模也持续增长。截止12月25日,创业板(159915)ETF资产净值已经达到了400.89亿元。

图:创业板ETF资产净值

来源:Wind数据

从数据可以看到,实际上,资金2023年持续的流入创业板ETF。仅2023年12月11日-2023年12月15日这一周,创业板ETF净流入约19.67亿元。

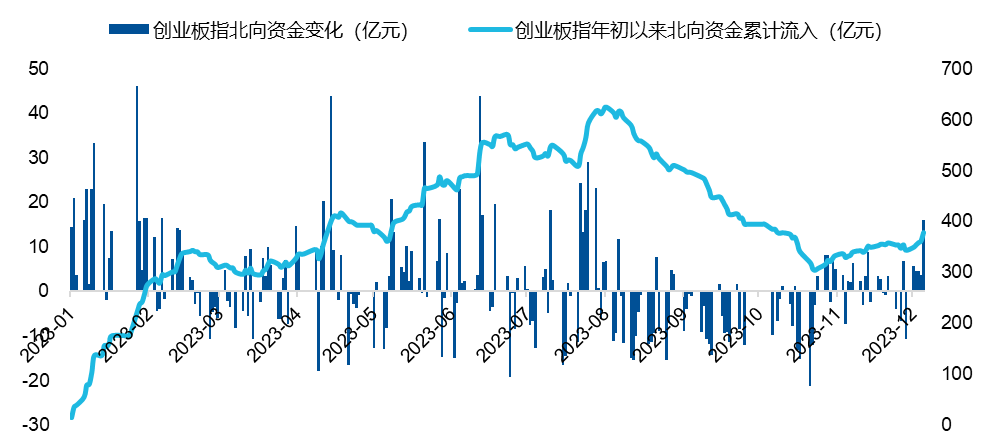

而大家比较关心的北向资金,近期对创业板指成分股也有明显净流入,推动估值反弹。前期8月至10月,北向资金从创业板指成分股流出超300亿,一定程度压制了整体走势。但是10月底以来,北向资金回补力度显著增大,对创业板指表现有较强提振。

图:创业板指北向资金净流入/净流出

数据来源:Wind,截至2023年12月

海外加息周期若结束

“大盘成长”将受益

尽管市场情绪并不高,但随着海外加息周期将结束的预期越来越强烈,市场上先知先觉资金的走向也呼应了这一预期,所谓“春江水暖鸭先知”。成长股的冬天或许快过去了。

有观点认为,北向资金和ETF资金近期流入创业板,核心的原因可能是经济周期、产业周期的回归。

创业板ETF所跟踪的“创业板指数”,由最具代表性的100家创业板上市企业股票组成。创业板指数新兴产业、高新技术企业占比比较高,成长性突出。

从经济周期和风格角度来看,按照大小盘和成长价值模型,当前比较支持的是大盘和成长风格。如果我们拿创业板指数和科创板50指数相比,创业板指数在成分股的平均市值规模上要更大一些,大市值属性相对更明显。盈利和成长方面,也相对更高一些。在估值和分红方面,两个指数都是负向暴露。

总体来说,如果要选择大盘成长风格指数,创业板指数是最好选择之一。海外加息周期结束的预期越是强烈,聪明钱对大盘成长可能越青睐。

图:创业板指及其他宽基指数风格因子暴露

数据来源:Wind,截至2023年12月

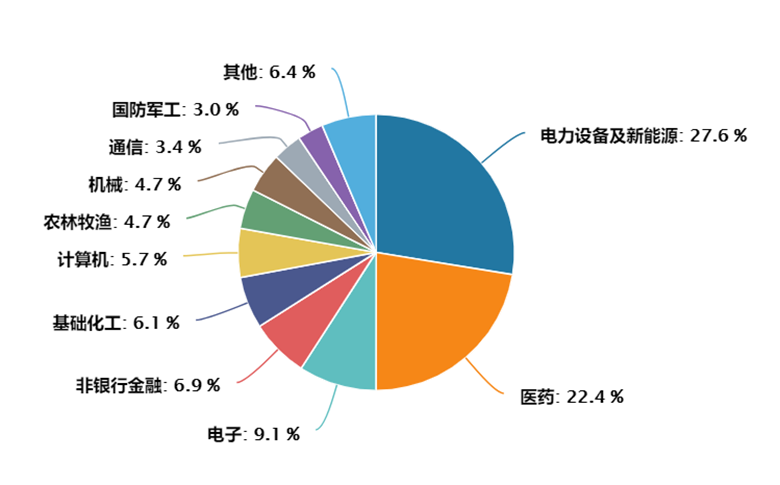

另一方面,如果从产业周期看,创业板指数现在前两大权重行业——新能源、医药,已经接近底部出清,有望触底回升。

比如新能源,电车销量同比仍维持正增长,环比也有所回暖。锂电中游的盈利和库存的下行周期已接近两年。中游材料产能过剩、上游资源品大幅降价,导致近两年锂电中游盈利增速持续下行,但现在从数据来看,库存增速已落入负增长区间,产业链去库存可能逐步接近尾声。

医药行业在过去几年中,毫无疑问是表现最惨的行业之一,盈利和库存下行时间已较长。A股医疗服务(包括CXO/眼科等)库存已降至历史低位水平。海外紧缩周期接近顶部。对利率敏感的创新药产业链已大幅回调,2024年也有望受益于美债利率下行。

图:创业板指数行业分布(中信一级行业)

来源:wind

对创业板指数来说,新能源和医疗两大行业,加起来权重近50%左右。如果投资者认为这两大行业将否极泰来,那么创业板ETF确实是不错的工具。

估值在历史极低水平

创业板指数的估值,现在几乎都在历史极低的位置。

比如平均市盈率,截止12月15日,市盈率TTM是26.85,分位点已经到了0%,意味着是创业板指数问世以来的历史最低水平。这种情况历史上仅在2018年底及2019年初出现过,但现在的数值比当时还要更低一些。

图:创业板指数上市以来市盈率TTM

来源:wind

如果看市净率指标,截止12月15日的平均市净率是3.66,分位数在13.42%。虽然对于大盘成长风格来说,市净率并不是关键指标。但目前这种情况,也仅在2012年,和2018年底出现过。

图:创业板指数上市以来市净率

来源:wind

所以当市场上先知先觉的资金,开始涌入创业板ETF时,似乎也透露出审美口味的微妙变化,接下来的动向更是值得密切关注。

创业板ETF,一方面是布局创新成长资产的最主流工具之一,另一方面也是典型“大盘成长风格”主流宽基之一,在市场开始押注未来美债利率下降的时候,其吸引力很难被忽视。

$创业板ETF(SZ159915)$ $创业板ETF广发(SZ159952)$$创业板ETF博时(SZ159908)$

风险提示:以上观点仅作为个人心得分享,不作为投资建议。以上观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !