风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,海康威视最近是已经走出了主力持续流出不断阴跌的局面了,目前从均线看主力做多的意愿明显多点,至于为什么,下面有详细分析,不过大家也清楚,市场如此,这种大盘股很难一枝独秀,不过这种主力均线抬头的并列行走不多见,我是先做点潜伏的,市场看下主力的流动,均线出死叉退出就行。

因篇幅太长,详细分析可以查看下面的超链:

我们继续分析下海康威视的基本面:

过去的十年,海康威视经历了漫长的积累期和技术打磨,成为安防领域的巨头。然而,真正的飞跃发生在2010年上市之后。当时的市场给予了海康威视充分的认可,发行价之高也反映了投资者对其潜力的高度期许。

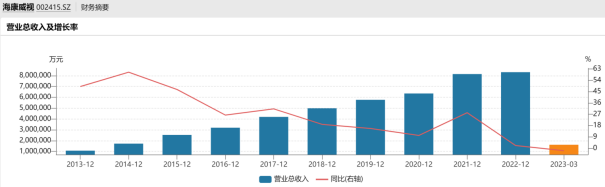

尽管一些人怀疑每年涨一个亿的“百亿海康”计划,但事实证明,海康威视不负众望。2011年,营收和净利润同比增长超过40%,DVR产品全球第一,NVR全球第二。2013年,提出“百亿海康”计划,业绩逐年攀升,2017年营收已超过400亿。

然而,海康威视并非只满足于安防领域,2013年“萤石”登场,走向家居消费市场。依托摄像头市场优势,海康威视构建了完整的生态系统,实现硬件产品的多元化应用。2015年成为全球最大的视频安防供应商,市场份额超过20%。

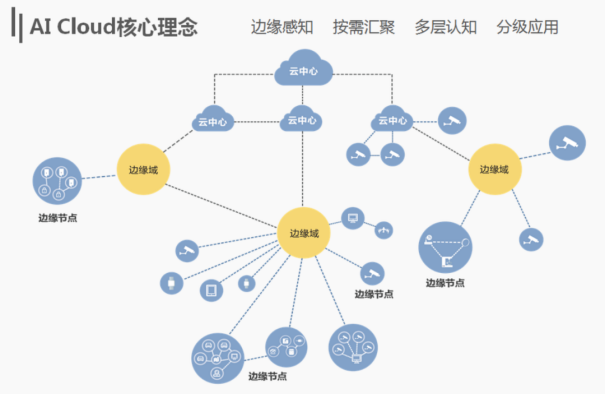

随着“百亿海康”计划的成功实施,公司开始在2017年布局AI领域,涵盖“边缘节点、边缘域和云中心”。这一系统为海康威视的众多产品注入了人工智能的元素,形成完善的生态链,产品数量超过3万种。

2022年,海康威视股价出现莫名大跌,但其财务数据和发展历史一直保持着干净的形象,吸引了众多价值投资者。经营活动现金流持续增长,自由现金流的稳步增长更是备受关注。2023年一季度,公司受宏观经济波动影响,营收略有下降,但毛利率回升,展现出韧性。

从历史业绩看,海康威视在科技领域不断取得突破,累计分红接近500亿,凸显其在科技创新和财务稳健方面的卓越表现。

展望未来,海康威视将继续在B端和C端业务拓展中实现增长,而其大数据整合和边缘计算的能力使其在AI领域保持领先地位。管理和组织的稳定性将是持续竞争力的基石,为投资者提供值得期待的未来。

因篇幅太长,详细分析可以查看下面的超链:

$海康威视(SZ002415)$#人工智能掀涨停潮 AI又行了?##人工智能或迎第二春?##冯柳斥资10亿加仓海康威视##海康威视拟大手笔回购股份##海康威视闪崩,美国又下黑手?#

本文作者可以追加内容哦 !