摘 要

1、半导体行业近期逐步回暖,国内半导体设备需求旺盛。根据IDC预测,2024年半导体市场规模由6259亿美元上调至6328亿美元,同比增长20.2%,全球半导体市场正在逐步回暖,2024年起有望加速恢复增长。根据SEAJ数据,2023年三季度中国大陆半导体设备销售额同比增长42.2%,随着中国大陆成熟制程持续建设,半导体设备市场有望长期稳健增长。

2、在猪价持续低迷、养殖行业持续亏损、养殖企业资金压力加剧的背景下,行业产能去化或将加速。同时,近期饲料与动保销量同比下滑、局部地区疫病抬头、规模猪企资金压力加剧、龙头公司下修2024年出栏目标或侧面反应行业产能加速去化趋势,且母猪去化主体或由散户进一步扩散至成本劣势的规模猪场。向后展望,生猪供给压力仍然偏大,预计年前猪价很难回到盈利水平、年后猪价预计仍以低迷运行为主。去产能预计是生猪养殖行业未来2~3个季度的主旋律,周期拐点或在明年显现。

3、从长期角度看,中国生物药市场仍处于发展初期阶段,但增速领先于医药市场整体情况,有着较强的发展潜力。展望2024年,在基数影响消退、反腐影响边际减弱、以及宏观经济持续复苏的情况下,板块的盈利情况有望持续向好。当前阶段,医药板块不论是从估值、政策,还是从基本面维度来看都已经达到了中长期底部,板块整体向上趋势明确。投资者或可关注$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$的投资机会。

正 文

一、大盘分析

昨日A股开盘后窄幅整理,证券股午前突击上涨,三大指数迅速翻红,涨幅进一步扩大,北向资金同步出现大幅“加仓”。昨日午后A股整体呈现震荡态势,更多超跌板块反弹。最终上证指数收涨0.54%,深证成指涨0.38%,创业板指涨0.07%。两市成交额6527.4亿元,北向资金实际净买入56.78亿元,创近一个月新高。盘面上,昨日算力、光伏、半导体等板块走强,游戏、新能车等概念走弱。

二、芯片板块

半导体行业近期逐步回暖,国内半导体设备需求旺盛。半导体设备ETF联接C(019633)昨日上涨。

根据IDC预测,2024年半导体市场规模由6259亿美元上调至6328亿美元,同比增长20.2%,全球半导体市场正在逐步回暖,2024年起有望加速恢复增长。根据SEAJ数据,2023年三季度中国大陆半导体设备销售额同比增长42.2%,随着中国大陆成熟制程持续建设,半导体设备市场有望长期稳健增长。

2023年11月集成电路进口额增速年内首次转正,进口量连续3个月增长。12月14日,商务部新闻发言人表示,中国货物贸易呈现回稳向上的势头,出口增速连续4个月回升,外部需求呈现回暖迹象。手机、家电等消费电子产品回升势头明显,终端电子产品的出口需求有所改观。

电子行业基本面逐步改善,四季度手机拉货持续。展望明年,Vision Pro、AI PC等带领消费电子新增长极爆发,AI相关芯片需求强劲,对CoWoS、HBM等产业链拉动较大。中长期看,国内半导体产业链自主可控进程加速。

当前半导体设备板块(931743.CSI)的估值为37.62倍,位于历史低位,布局性价比高。未来随着电子产品周期反转,位于上游的半导体设备板块可能有较高弹性,投资者或可关注$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$和$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$投资机会。

三、养殖板块

养殖板块表现强势,产能去化加深,行业蓄力反转。昨日养殖ETF联接C(012725)上涨。

官方口径2023年1~10月能繁母猪累计去化4.1%,其中散户去化较为明显。某券商分析师表示,生猪短期供给压力仍大,猪价或难现起色。在猪价持续低迷、养殖行业持续亏损、养殖企业资金压力加剧的背景下,行业产能去化或现加速。

同时,近期饲料与动保销量同比下滑、局部地区疫病抬头、规模猪企资金压力加剧、龙头公司下修2024年出栏目标或侧面反应行业产能加速去化趋势,且母猪去化主体或由散户进一步扩散至成本劣势的规模猪场。向后展望,生猪供给压力仍然偏大,预计年前猪价很难回到盈利水平、年后猪价预计仍以低迷运行为主。去产能预计是生猪养殖行业未来2~3个季度的主旋律,周期拐点或在明年显现。

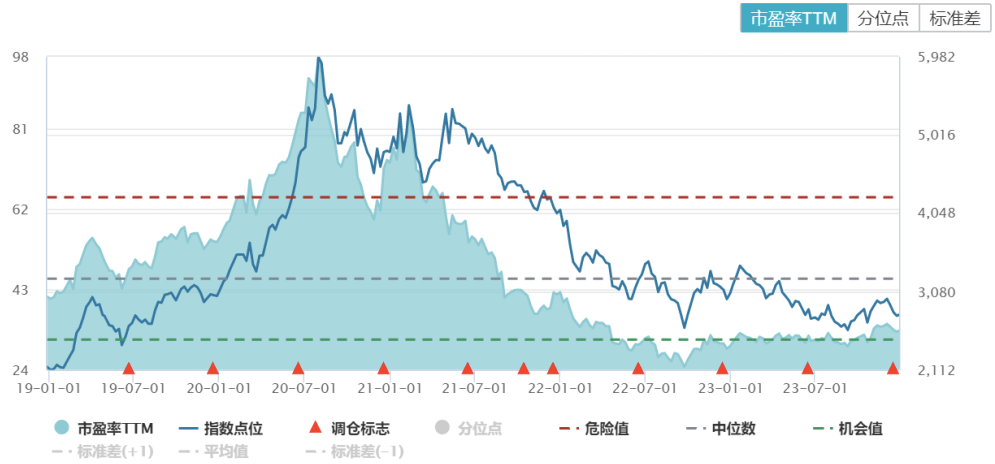

不论是从头均市值还是PB视角,目前生猪养殖股的估值都仍处于历史底部,中证畜牧指数(930707.CSI)估值处在历史10.9%分位,板块配置的安全边际较高。历史生猪养殖指数与猪价的走势通常呈现高度相关、且生猪养殖指数拐点通常领先于猪价拐点出现。如2009年、2014年、2018年周期底部时,生猪养殖指数向上的拐点分别领先于猪价6个月、9个月、10个月,当前或是布局生猪养殖板块的良机,投资者或可积极关注$国泰中证畜牧养殖ETF联接C(OTCFUND|012725)$投资机会。

四、医药板块

在过去几周的持续下跌后,医药板块昨日迎来了反弹,其中创新药沪深港ETF联接C(014118)反弹力度较大。

消息面上,12月22日,国家卫生健康委办公厅发布乡镇卫生院服务能力评价指南(2023版)和社区卫生服务中心服务能力评价指南(2023版)。新版评价指南为基层医疗卫生机构建设提供了更加具体、明确、可操作性强的指导,将促进基层医疗卫生机构的规范化管理和持续发展。

生物医药产业具有高投入、高收益、高风险、长周期的特征,需要高额投入作为产业进入和持续发展的条件。从长期角度看,中国生物药市场仍处于发展初期阶段,但增速领先于医药市场整体情况,有着较强的发展潜力。

2023年医药行业受多重外部因素的冲击,如疫情所带来的业绩高基数和渠道库存去化、院内反腐带来的药品销售和器械招标阶段性放缓、宏观经济复苏放缓影响了非刚需医疗需求的支出等。展望2024年,在基数影响消退、反腐影响边际减弱、以及宏观经济持续复苏的情况下,板块的盈利情况有望持续向好。

政策层面,医保谈判和带量采购出现了明显的边际缓和迹象,近期集采呈现出规则合理、降幅温和的趋势,行业面临的压力有所缓和。估值层面,经过长时间的回调,医药板块的估值消化充分,已回调至过去5年的底部区间。

当前阶段,医药板块不论是从估值、政策,还是从基本面维度来看都已经达到了中长期底部,板块整体向上动能充足。在医药行业需求端确定性及政策预期趋于稳定的情况下,投资者或可关注$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$的投资机会。

#新能源赛道反攻开启?##“限售股不得融券”##小米汽车28日举行发布会#

本文作者可以追加内容哦 !