一、指数走势点评

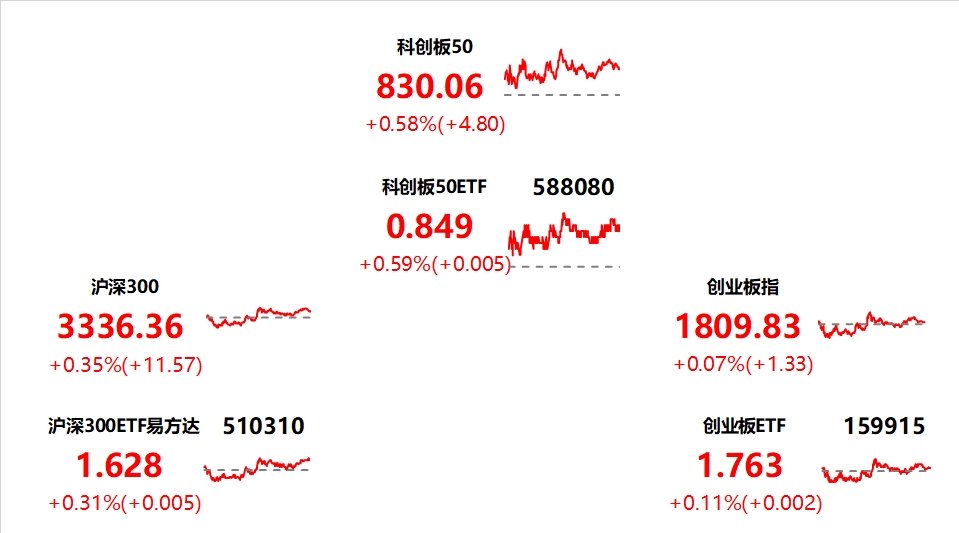

总体看,沪指昨日震荡反弹。指数集体上涨,创业板指走势稍弱,科创板50、上证指数、中证500、沪深300、上证50、创业板指涨跌幅分别为0.58%、0.54%、0.52%、0.35%、0.19%、0.07%。赚钱效应较好,两市成交放量,全A个股3755家上涨、1394家下跌,两市成交额约0.64万亿元,较上日增加0.03万亿元。

盘面看,昨日农林牧渔、电子、石油石化涨幅居前,分别上涨2.48%、1.67%和1.54%。盘面上,全国一体化算力网加速构建,电子通信板块受到强力提振;猪价频繁调整,均价水平有所提升,猪肉股大涨。

风格看,昨日科技、上游资源风格占优,主因电子通信、石油石化行业领涨所带动,中游制造跌幅靠前。

主要影响因素如下:

工业企业营收连续5个月回升,带动利润加快恢复,提振大盘信心。早盘期间统计局公布1-11月规模以上工业企业利润数据,数据显示规模以上工业企业利润当月同比增长29.5%,增速较10月份明显加快,利润已连续4个月实现正增长,工业企业利润加快恢复,提振大盘信心。

外资强势回流,带动大盘大幅回升。昨日临近午盘期间,外资突然开始大举流入,早盘期间共计流入20亿元,午盘期间流入趋势加速,截至收盘共计流入57亿元,带动市场情绪修复,大盘昨日收涨0.54%。

焦点板块方面:

全国一体化算力网加速构建,电子通信板块受到强力提振。发改委等五部门近日联合印发《深入实施“东数西算”工程,加快构建全国一体化算力网的实施意见》,到2025年底,综合算力基础设施体系初步成型,电子通信板块受到强力提振,昨日涨幅靠前。

猪价频繁调整,均价水平有所提升,猪肉股集体大涨。发改委价格监测中心披露数据显示猪料比价环比有所上升,猪价频繁调整,均价水平有所提升,预期养殖盈利扭亏为盈,昨日猪肉股集体大涨带动农林牧渔行业领涨。

英特尔已经启动“AIPC加速计划”,消费电子板块个股活跃。消息面上,英特尔宣布启动“AIPC加速计划”,2024年或将成为AIPC元年,叠加PC市场出货量有望恢复,AIPC有望迎来高速增长,昨日消费电子板块个股活跃。

二、宏观要闻

1、国家统计局:11月份规模以上工业企业实现利润同比增长29.5%

国家统计局27日发布数据显示,1—11月份,全国规模以上工业企业实现利润总额69822.8亿元,同比下降4.4%,降幅比1—10月份收窄3.4个百分点。1—11月份,规模以上工业企业中,国有控股企业实现利润总额22411.4亿元,同比下降6.2%;股份制企业实现利润总额51593.7亿元,下降3.1%;外商及港澳台商投资企业实现利润总额16217.8亿元,下降8.7%;私营企业实现利润总额20023.1亿元,增长1.6%。11月份,规模以上工业企业实现利润同比增长29.5%。

2、国家统计局:原材料行业利润降幅明显收窄,对规上工业利润改善贡献较大

国家统计局表示,1—11月份,原材料制造业利润同比降幅较1—10月份收窄8.5个百分点,带动规上工业利润降幅收窄1.8个百分点,是贡献最大的行业板块。分行业看,1—11月份,钢铁行业受下游需求回暖叠加低基数等因素共同作用,利润同比增长2.76倍;有色行业利润增长21.8%,利润由降转增;化工行业利润降幅较1—10月份收窄4.3个百分点,其中11月份利润增长26.7%。

关注$化工行业ETF(SH516570)$

3、科创板做市股票备案突破500只,市场流动性将持续提升

据上交所官网,科创板做市商股票备案数量已突破500只,做市备案数量达519只,覆盖208只科创板股票,做市业务对科创板的覆盖度超过37%。截至目前,华泰证券(101只)、中信证券(100只)2家券商做市股票数量均突破100只。国泰君安(57只)、银河证券(48只)、招商证券(39只)、中信建投(32只)、国信证券(31只)等6家券商超过30只。今年以来,券商持续发力科创板做市,新增国投证券、中金公司2家做市商展业。

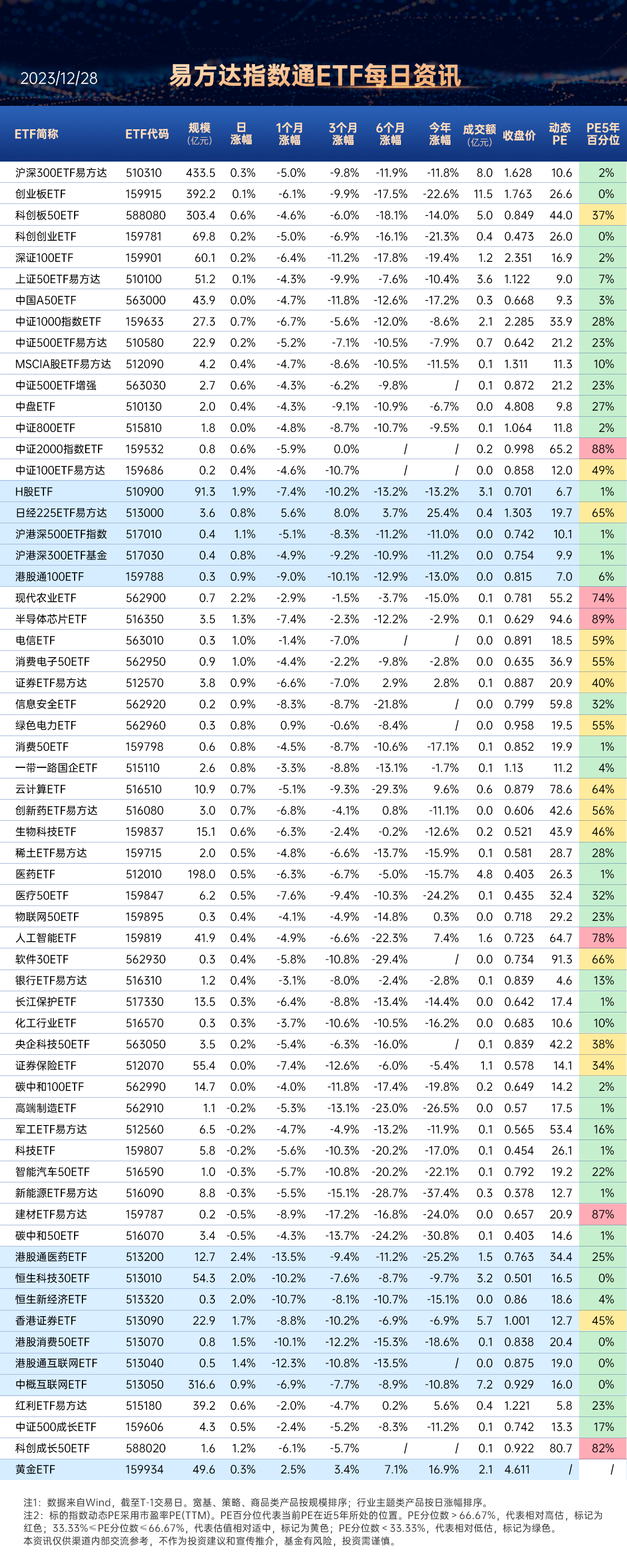

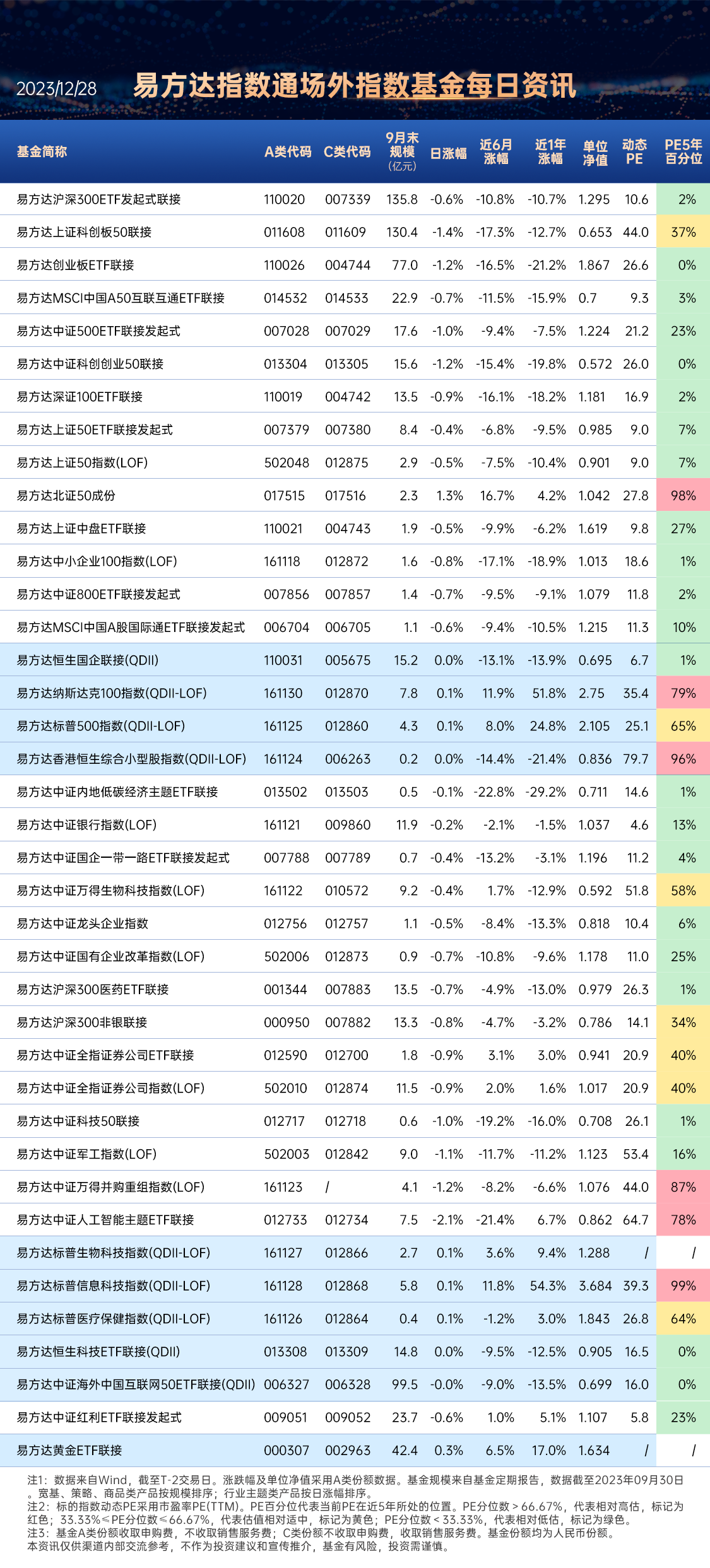

关注$科创板50ETF(SH588080)$,场外联接(A类:011608;C类:011609),科创100ETF易方达(588210),科创成长50ETF(588020)

4、比亚迪:已于7月份获得高快速路有条件自动驾驶(L3级)测试牌照

比亚迪昨日于官方微博表示,7月,比亚迪集团获全国首张高快速路有条件自动驾驶(L3级)测试牌照。

关注智能汽车50ETF(516590)

三、策略观察

国联证券总结当前市场底部反弹的三条线索。

线索一:目前主要指数处于历史最低PB水平,后续市场分化主要取决于预期盈利增速

市场PB估值分位数来到历史后1%区间;历史经验看,后续市场兼具弹性和持续性。历史经验看,在市场估值处于历史后5%的时间中,后续市场短期分化只取决于预期利润增速;长期看,低估值 高增长方向延续性更强。从最新的各行业明年预期净利润增速看,电子、军工、化工、计算机等方向的预期净利润增速更高。

线索二:历次市场底部的指引

历次市场底部的第一波主要来自“超跌反弹”,持续时间5周左右。拉长到季度看,成长风格在市场企稳反弹2季度后的整体收益率更高,具体行业包括社服、食饮、医药等消费 传媒、电子、计算机等TMT行业。

线索三:顺周期方向已出现盈利拐点,大盘价值方向性价比更高

一方面,最近一段时间,小盘优于大盘,成长价值均衡,核心原因或是流动性问题,而非对悲观经济预期的定价。小盘、成长风格的共振,大盘、价值的共振往往较为明显;但近期小盘明显跑赢大盘,而成长价值相对均衡,表明市场或主要反映流动性逻辑,而非对经济的预期。

另一方面,弱经济相关指数VS强经济相关指数并未明显分化,但高经济相关方向的利润增速优先改善,并且外资对顺周期方向的持仓意愿更强;在盈利增速和外资持仓两方面影响下,后续顺周期、以及“超跌”的大盘价值方向或成为后续市场主线。

关注$沪深300ETF易方达(SH510310)$,场外联接(A类:110020;C类:007339),上证50ETF易方达(510100)

(国联证券《市场底部反弹的若干线索》,2023/12/25,不作为任何投资建议。)

四、行业聚焦

昨日,农林牧渔行业涨幅第一。

国海证券认为,

生猪:看好板块左侧机会

生猪养殖行业对资金的吸引力正在下降,再融资政策收紧的背景下,行业资本开支将延续收缩态势。降本增效的重要性在本轮超长亏损周期下不断凸显,生猪养殖企业要通过增强自身的“造血”能力,才能平稳度过周期底部。明年上半年猪价可能存在较大的下行风险。在资金紧张的背景下,行业有望进入主动去产能的阶段。从2024年猪企头均市值看,生猪板块整体位于底部位置,考虑到随着后续产能去化提速,周期拐点临近,后续行业景气度边际改善。

家禽:禽板块基本面有望改善

近期商品代鸡苗、毛鸡价格均短期出现波动,若后续需求边际改善,叠加产能缺口传导到商品代,景气度有望持续提升。黄鸡行业景气度上行。从行业角度看,2023年产能跟去年相当,稳定在低位,近期黄鸡价格已有向上趋势,行业景气度后续有望持续上行。

种植:主要粮食价格震荡下行

中长期来看,种子法修订有利于行业集中度提升和龙头公司市占率提高,转基因玉米种子商业化进程持续推进,利好转基因研发布局早储备多的公司。

关注现代农业ETF(562900)

(国海证券《农林牧渔:养殖板块产能去化有望提速》,2023/12/25,不作为任何投资建议。)

数据来源:Wind、同花顺等,2023/12/27

基金有风险,投资须谨慎。详阅基金法律文件。

本文作者可以追加内容哦 !