今天A股迎来久违的大涨,新能源也绝地大反击!

中证新能指数,涨了6.49%

新能源车指数,涨了4.87%

光伏龙头指数,涨了8.06%

看到基金论坛,有基民惊呼:

“妥妥地,感觉要咸鱼翻身了,赶紧补仓!”

说一下网叔的看法:

请三思啊,

新能源上涨,大概率主要是“超跌反弹”!

在产能尚未出清的大背景下,后续动力不足……

1.0

目前新能源主要聚焦光伏和新能源车。

复盘下来,新能源的几次大涨大跌还是有迹可循的。

我们看光伏:

一波三折。

第一阶段,中国光伏产业大爆发。

但是一波快速爆发后,业绩增长出现瓶颈,产能越来越过剩。然后股价的非理性上涨把估值推得老高,于是免不了要进入回调“杀估值”,也就是第二阶段的暴跌。

但是跌到2022年四月份,又开始反弹,进入第三阶段,为啥?

随着俄乌战争的爆发,俄罗斯对欧洲的能源供给逐步被切断。于是欧洲大量采购光伏,股价又开始突飞猛进地反弹。

只是欧洲的需求总是有限的。在国内疯狂上产能之后,又缺了新增长点……

于是开始地狱级别下跌。

2023年,我国光伏的产能已经是全世界装机总需求的两倍了。

也就是说一半的投资要闲置(打水漂),这波什么时候能调整完,现在还没有迹象……

不过在大势产能出清尚未完成的背景下,11月有个阶段性利好。

11月我国光伏装机量超预期,新增光伏装机21.32GW,比去年同期增加185.4%,比10月增加56.5%。

所以这次反弹也有一定的小基本面支撑,

但从主要矛盾讲,网叔对新能源,依然是怂的。

2.0

新能源车其实也好不到哪里去。

就“电动车”而言,市场渗透率已经到了40%,而天花板是60%-70%

这点空间,这个行业现在只能用传统行业来估值。

然而更进一步的智能车,八字还没一撇。

其实就“车”而言,

2023年国内主要新能源车厂商的业绩还可以,最典型的就是理想汽车,股价接近翻一倍。

原因两个,一个卖得还可以;另一个就是供应链端产能过剩,降价,受益了。

但是遗憾的是,

我们买的新能源基金(或者新能源车基金),持有的主要都是一堆产能过剩的供应链……

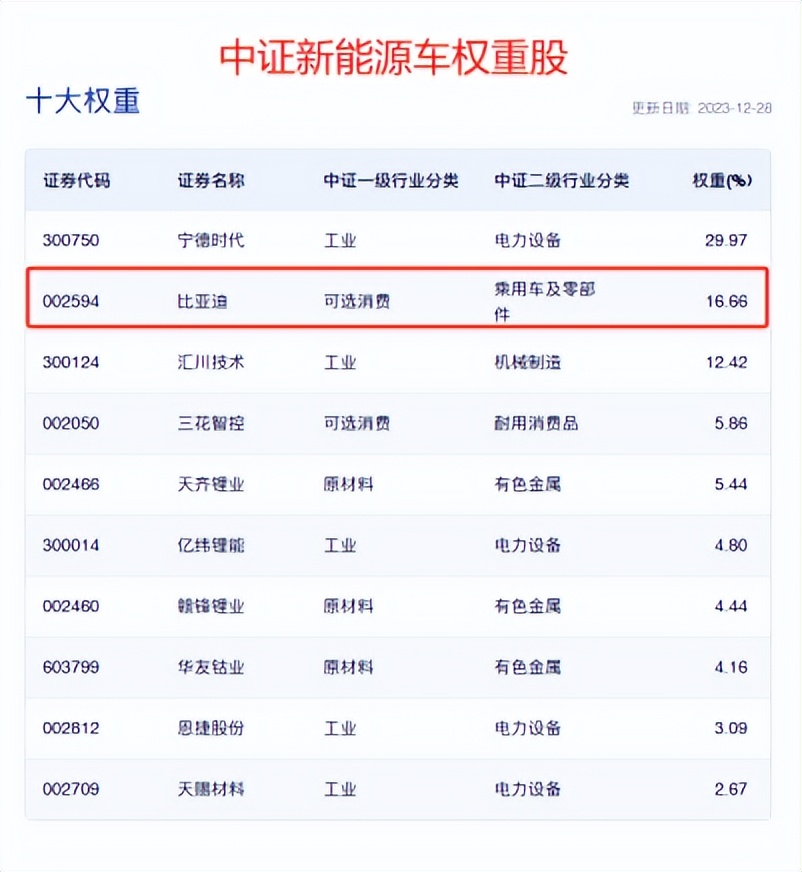

中证新能源车前十权重股,只有比亚迪一个整车生产商。

所以行业供应链产能过剩,整车厂商正向受益,我们是:

“反向受益”

是不是感觉被骗了???

买的时候没调研清楚到底是什么车,就只能节哀顺变了……

3.0

昨天,中症医疗跌到了2019年中旬以来的历史最低位。

太残暴血腥了!

2021年2月牛市顶部到现在,中证医疗已经跌了超过60%!

医疗人已经被狂虐接近三年了。

一点脾气都没了……

很多朋友吐槽:

谁说老龄化加剧,医疗是黄金赛道??!

谁说医疗永远涨?!谁说医疗是牛股最多的赛道?!

都是骗子……

这轮医疗暴跌的根源:

双杀

既杀估值,又杀业绩。

杀估值的根源,是上轮牛市炒的太高了,透支了未来3-5年,

欠的,总是要还的。价格如果提前“消费”业绩,就要在后面几年跌跌不休。

业绩这几年不如预期,疫情红利结束,接着又是集采压制,景气度就一下子起不来了。

于是股价就像掉到了底洞,不断击穿基民的心理底线……

目前,中证医疗的PB已经跌到2019年初上轮牛市之初的水平。

历史百分位4.87%,是历史最低区域。

中证医疗现在PE是34.79倍,历史百分位16.2%,也是历史低位。

目前医疗基本面依然在底部区域徘徊。

经过接近3年的大调整,医疗泡沫已经被挤得差不多了。

只要行业基本面完成探底,就有机会迎来逆转反弹。现在算是医疗这个赛道,不错的布局时间点。

到医疗的细分领域,大家可以重点关注一下医疗器械ETF,暗号159883

场外A类暗号013415,C类暗号013416

器械属于渐进式创新,商业模式不亚于创新药。

结构上,高端器械高技术高壁垒高毛利,而且有国产替代+出海加持,业绩兑现度更高。

低端虽然会受集采的一定影响,不过企业跌幅普遍已经超过70%,短期有超跌反弹的动力。

并且医疗器械这个细分医疗赛道,机构一致预期,明后年有望重回20%以上的增速。

所以现在布局,大概率是在行业最底部区域,胜率和赔率还是很高的。感兴趣,可以考虑分批布局。

$医疗器械ETF(SZ159883)$ $新能源龙头ETF(SZ159752)$ $易方达蓝筹精选混合(OTCFUND|005827)$

本文作者可以追加内容哦 !