公司成立于2017年,为中国处于发展阶段的私营总承包建筑企业。我们发挥战略思维专攻广东省的市政公用工程,借此建立声誉及扩大市场份额,并成功于广东省建立稳固立脚点,足迹遍及河南省、四川省、福建省、湖北省、浙江省及新疆维吾尔自治区。根据弗若斯特沙利文报告,2022年我们在总部位于广东省过万家私营建筑施工企业中排名前50位(按收益计),市场份额约为0.23%,2022年广东省建筑业规模占中国整体市场约8.1%(按收益计),2022年广东省所有私营建筑施工企业中,广东省排名前五的私营建筑施工企业占约15.0%的市场份额。

于往绩记录期间,我们主要担任建设项目的总承包商或分包商。我们的项目涵盖各类型建设工程,包括(i)建筑工程,主要包括结构及或施工工程;(ii)市政公用工程,主要包括所有城乡公共基础设施建设;(iii)地基基础工程,主要包括土方及地基建设以及护坡工程;及(iv)专业承包工程,指由总承包商外包且专业要求严格的专业建筑工程,主要包括楼宇装修及装潢工程服务。

招股信息:

IPO前投资者:

公司IPO前引入鑫耀资本,结清日期为2022年6月9日。每股成本1.2港元,较发售价溢价20%,IPO前投资者禁售期6个月。

保荐人:

公司本次由汇富融资独家保荐,未设稳价人,汇富融资今年没有保荐记录,历史记录爆涨爆跌居多。

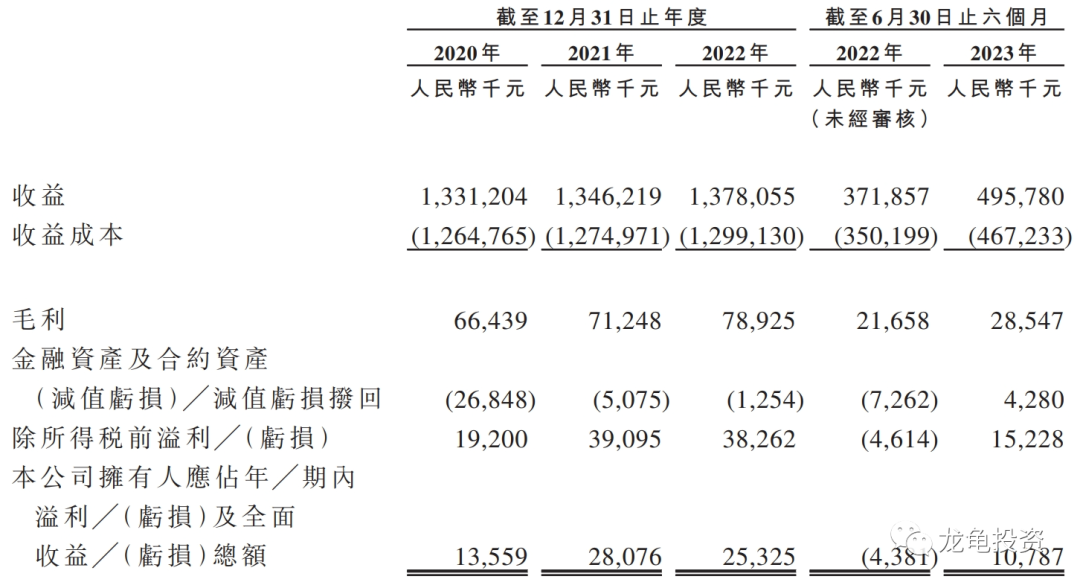

财务情况:

营收:2020年营收13.31亿人民币,2021年营收13.46亿人民币,2022年营收13.78亿人民币,2023年截至6月30日最近12个月营收15.02亿人民币;

毛利:2020年毛利6643.9万人民币,2021年毛利7124.8万人民币,2022年毛利7892.5万人民币,2023年截至6月30日最近12个月毛利8581.4万人民币;

期内净利:2020年净利1355.9万人民币,2021年净利2807.6万人民币,2022年净利2532.5万人民币,2023年截至6月30日最近12个月净亏损4049.3万人民币。

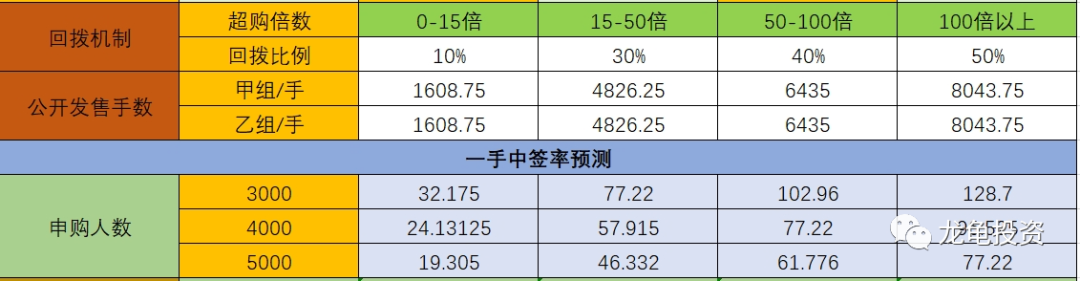

一手中签率:

公司全球发售股数12870万股,每手股数4000股,截至发稿,超购8.09倍,大概率回拨30%,甲乙组各11454.9手,预计3-5千人参与,一手中签率60%,申购4手稳一手。

综合点评:

一家专攻广东省的私营总承包建筑企业,发行总市值5.15亿港元,按2022年净利计算,市盈率18.21倍;而按最近12个月公司财报数据计算,TTM-PE为11.7倍。建筑行业从2020年10月份的捷芯隆之后,就一路萎靡至今,曾经最容易爆涨出妖股的行业,现在成了最容易吃大面的板块,中间唯一出来的中天湖南集团,现在市值已经跌没了,中深建业其实和中天湖南集团有些类型,都是营收大于总市值3倍左右,要不是中天湖南后面直接泄了,这股倒是可以参与。

曾几何时没有绿鞋反倒成为新股发行的加分项了,最近几只没有绿鞋的新股,累计涨幅都已经翻红,中深建业本次也未设稳价人,募集资金1.28亿港元,第1天孖展已经飙升至8倍多,说明人气已经起来。这种就是纯赌情绪的票,看个人风险偏好选择。

牛榜评级:铜牛

申购计划:

最近几只新股,真的伤透心了,妖股摸太热容易吃大面,还是不参与赌情绪面了,放弃申购。

$中深建业(HK|02503)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !