解除全域限购一周年之际,东莞楼市各种“蠢蠢欲动”。

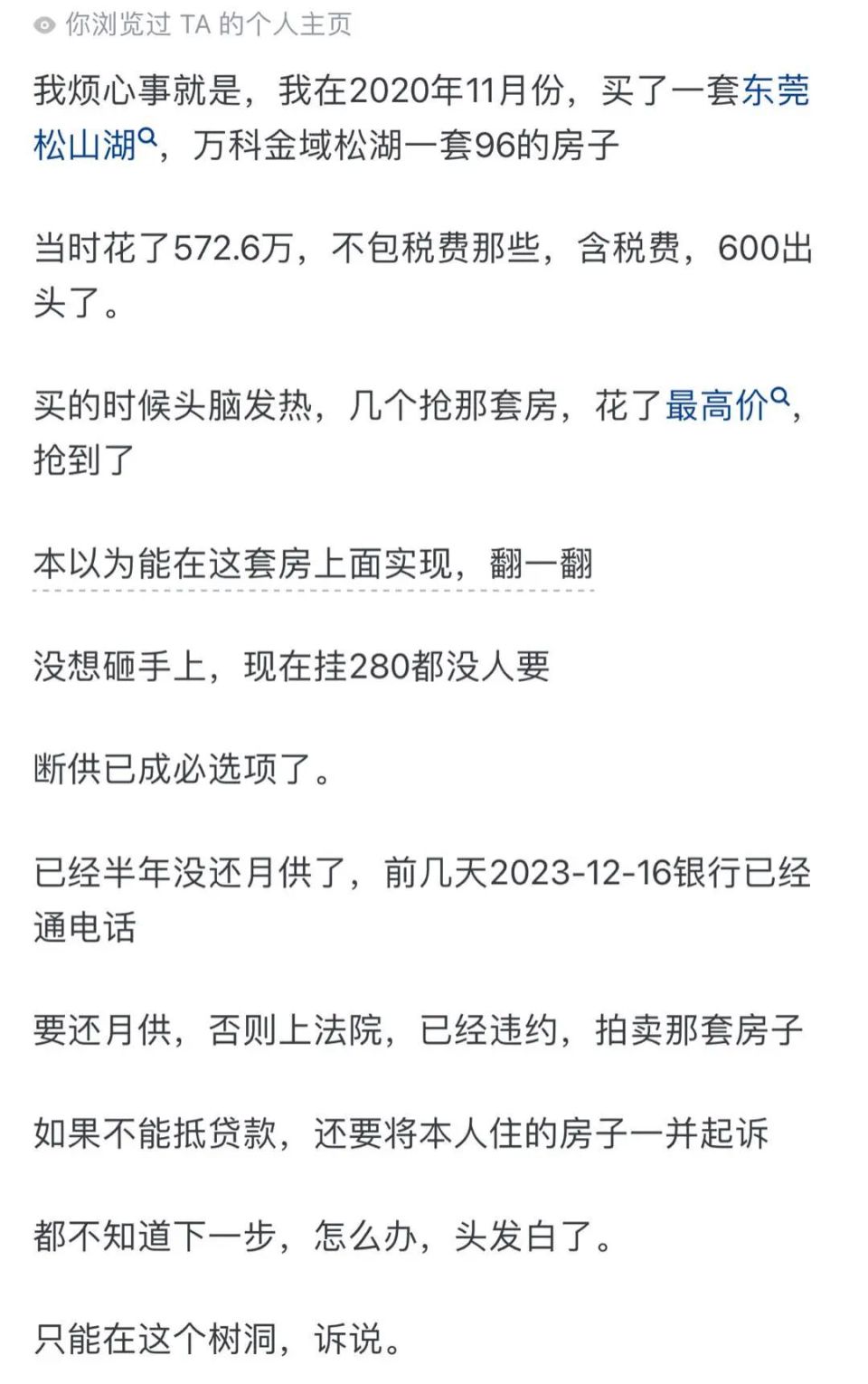

近日,有网友在社交平台分享,其2020年11月在东莞松山湖买了某开发商一套96平方米的房子,当时花了572.6万元,含税费600万元出头。

“半年没还月供了,前几天银行通知要还月供,否则上法院。已经违约,要拍卖那套房子,如果不能抵贷款,还要将本人住的房子一并起诉,都不知道下一步怎么办。”

其求助称,“目前已经跌至270万元左右,即使出售成功,扣除首付176万元,还欠银行约120万元,但家中已无余粮,尚一套自住物业,求助后续如何合规处理,保留自住物业。”

《每日经济新闻》记者尝试在社交平台联系该网友,但截至发稿暂未得到回复。

1

0首付或者赚20万首付?

记者查询中介网站获悉,该项目位于松山湖北部,分为一期和二期,目前一期在售二手房房源为234套,二期在售房源约50套,在售房源较多,业主售房压力较大。其中,一期在售房源排在前列的“必看好房”中,面积段90-97平方米的三房挂牌价在278万~328万元。

中介平台录得的近90天内仅有3套房源成交,不过带看量相对火热,30天内有超过250次带看。

记者从中介人员处获悉,近期该小区一套96平方米的房源,成交价为315万元。该名经纪人称,价格很低才能成交,以价换量,而高峰时这边房源价格一度达到6.3万元/平方米。

对于上述案例,东莞某资深地产从业人士在接受记者采访时表示,属于个例,从地理位置上看,这个盘本来就在松山湖边上,属于受市场影响较大的典型楼盘。过去的市场变动中,每次松山湖降价,这个盘都出过案例。

记者在采访中还获悉,有中介人员称有双证房源,历史成交价为620万元,现在价格约360万元,但银行评估价可以达到475万元,两成首付可贷380万元。也就是说,买完房子还可以赚20万元首付。

此外,还有房源目前在售价格为300万元,但银行评估价为380万元,两成首付可贷300万元,也就是首付0元就可买到这套房子。

不过多名业内人士向记者表示,这种评贷方式或存较高风险。

北京金诉律师事务所主任律师王玉臣在接受记者采访时表示,高评高贷的背后往往伴随着一条龙的灰色链条,开发商、评估公司、中介,甚至有的还可能有银行人员参与。但这种行为是明令禁止的,是违规的,严重者可能涉及刑事犯罪。

王玉臣表示,这种做法看起来似乎是帮了购房人,但有很大风险。如果选择这种方式,购房者资金能力可能是有问题的,在透支自己的资金能力,如果将来不能及时支付,容易产生商品房纠纷。这种做法可能会伴随着开发商或第三方前期的首付垫资,以及后期骗贷,无疑都是违规的,一旦被发现,很可能面临银行解除按揭贷款合同。

2

二手房普遍降价,卖房压力较大

去年12月26日,广东东莞市住房和城乡建设局官网发布《关于进一步优化房地产调控政策的通知》,宣布东莞全市放开限购,除东莞中心城区4街道、松山湖外,其他区域二手房暂停限售。

如今全域取消限购已满一周年,但市场表现难言乐观和达到预期。

据合富研究院统计,新房方面11月成交同环比跌约4成,需求淡季叠加市场悲观预期,成交跌至年内第三低;二手房11月成交环比增近2成,同比微减4%,得益于二手房的抛售潮以及更大的议价空间,成交规模反超新房,走势稳定。

合富研究院高级分析师、东莞公司发展研究中心总经理李兴旺在接受《每日经济新闻》记者采访时表示,现在二手房普遍降价较多,成交量大也是在业主方主动降价基础上进行的,并且当下市场业主挂牌量剧增,卖房竞争压力较大。

“和全国市场一样,东莞今年二手房抛售现象较严重,房价普遍回落3成左右。随着二手房价的大幅调整,出现少量抄底买家,但数量很有限。”

值得注意的是,10月后政策趋缓,同时伴随新房、二手房价格持续下跌,市民看跌预期、观望情绪愈发浓厚。为激活不同群体的置业需求以及充分适应市场需求,11月东莞住建局又出台两项房产新政,放宽“三限房”购买群体以及缩短预售新房的调价申报时间,为接下来的“价格战”做好铺垫。

李兴旺分析认为,市场下行期,房产投资需求几近消失。当前楼市最大问题是信心不足,故限购放开对促进成交影响较小。整体来看,今年东莞新房量价均处于超跌状态,二手房价格“超跌”现象尤为严重。鉴于2024年经济持续复苏,成交量将有所提升,房价有望止跌,部分超跌的房源将价格回升。

本文作者可以追加内容哦 !