$中深建业(HK|02503)$

保荐人:汇富融资有限公司

上市日期 2024年01月09日(周二)

招股价格:1.00港元-1.00港元

集资额:1.29亿港元-1.29亿港元

每手股数 4000股

入场费 4040.35港元

招股日期 2023 年12月28日—2024年01月04日

招股总数 12870.00万股

国际配售 11582.80万股,约占 90%

公开发售 1287.20万股,约占 10%

总市值 5.15亿港元-5.15亿港元

发行比例 25.00%

市盈率 18.21

公司简介:

中深建业成立于2017年,为中国处于发展阶段的私营总承包建筑企业。该公司发挥战略思维专攻广东省的市政公用工程,借此建立声誉及扩大市场份额,并成功于广东省建立稳固立脚点,足迹遍及河南省、四川省、福建省、湖北省、浙江省及新疆维吾尔自治区。根据弗若斯特沙利文报告,2022年该公司在总部位于广东省过万家私营建筑施工企业中排名前50位(按收益计),市场份额约为0.23%,2022年广东省建筑业规模占中国整体市场约8.1%(按收益计),2022年广东省所有私营建筑施工企业中,广东省排名前五的私营建筑施工企业占约15.0%的市场份额。

公司已获授五项一级施工承包资质,包括(i)建筑工程施工总承包一级;(ii)市政公用工程施工总承包一级;(iii)地基基础工程专业承包一级;(iv)建筑机电安装工程专业承包一级;及(v)建筑装修装饰工程专业承包一级。公司的项目包括:(1)建筑工程;(2)市政公用工程;(3)地基基础工程;(4)专业承包工程。截至2023年6月30日,建筑工程项目收入占据半壁江山。

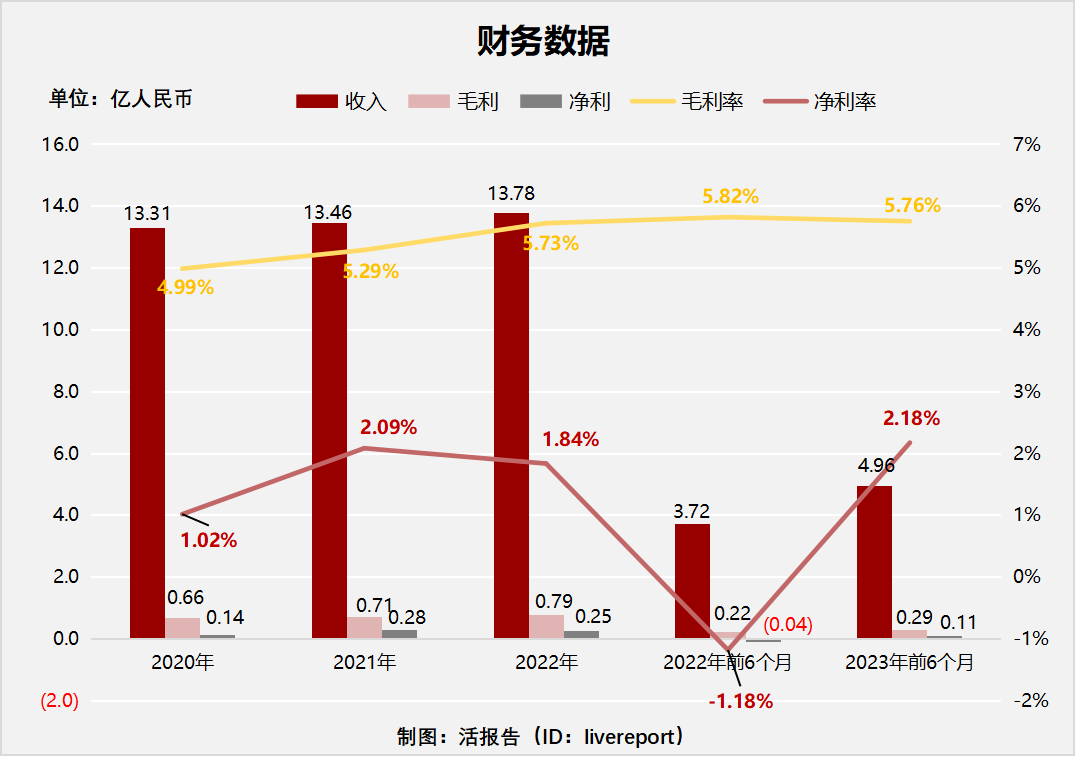

截至2022年12月31日止3个年度2020、2021、2022及2022和2023年前6个月:

中深建业收入分别约为人民币13.31亿元、13.46亿元、13.78亿元、3.72亿元及4.96亿元,年复合增长率为1.74%;

毛利分别约为人民币0.66亿元、0.71亿元、0.79亿元、0.22亿元及0.29亿元,年复合增长率为8.99%;

净利润分别约为人民币0.14亿元、0.28亿元、0.25亿元、-0.04亿元及0.11亿元,年复合增长率为36.67%;

毛利率分别约为4.99%、5.29%、5.73%、5.82%及5.76%;

净利率分别约为1.02%、2.09%、1.84%、-1.18%及2.18%。

来源:LiveReport大数据

公司营收、毛利未明显增长,毛利率、净利率在较低水平。

截至2023年6月30日,公司账上现金9675.4万,贸易应收账款1.29亿,经营活动现金流负478.3万。

基石投资者:

基石投资者无

共有9个承销商。

保荐人历史业绩:

汇富融资有限公司

2.中签率和新股分析

(来自AIPO)

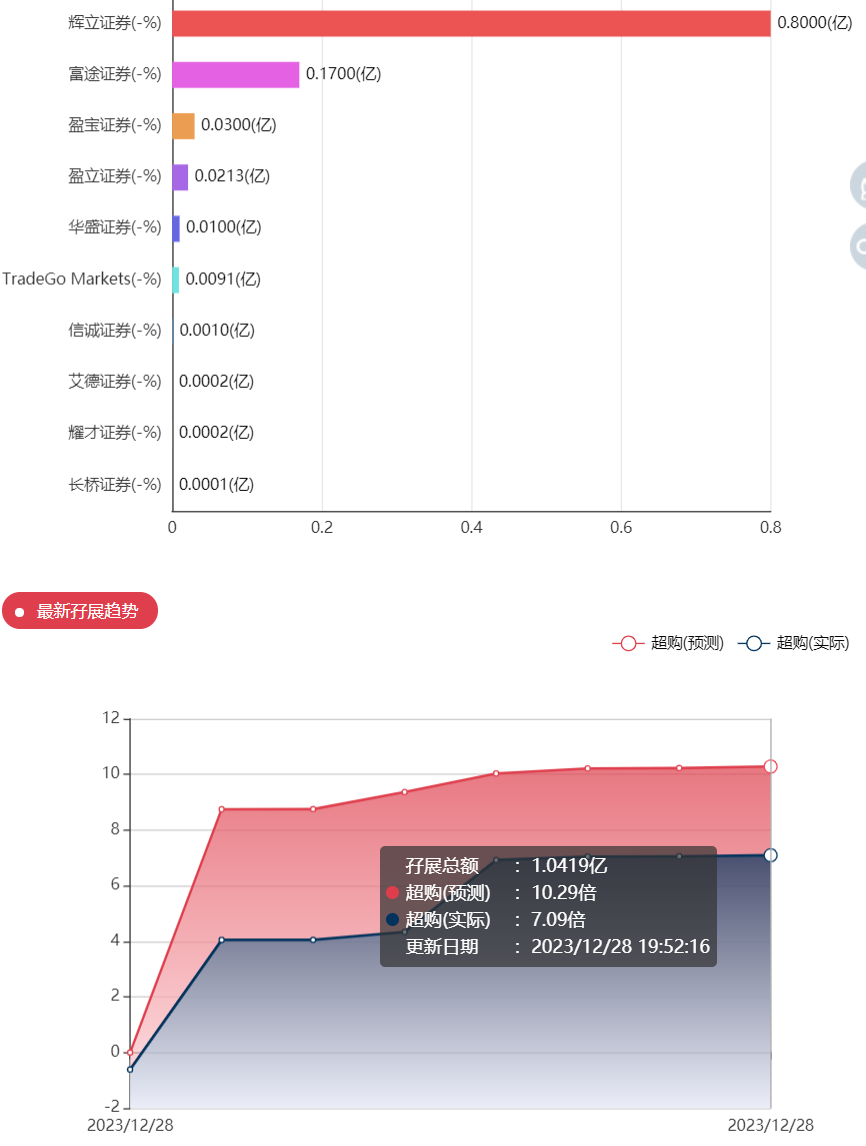

第一天展现出来的孖展未足额,不过这个才刚刚开始。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照1000人来参与预估一下,一手中签率97%,如果按照3000人认购,一手中签率应该是32%。

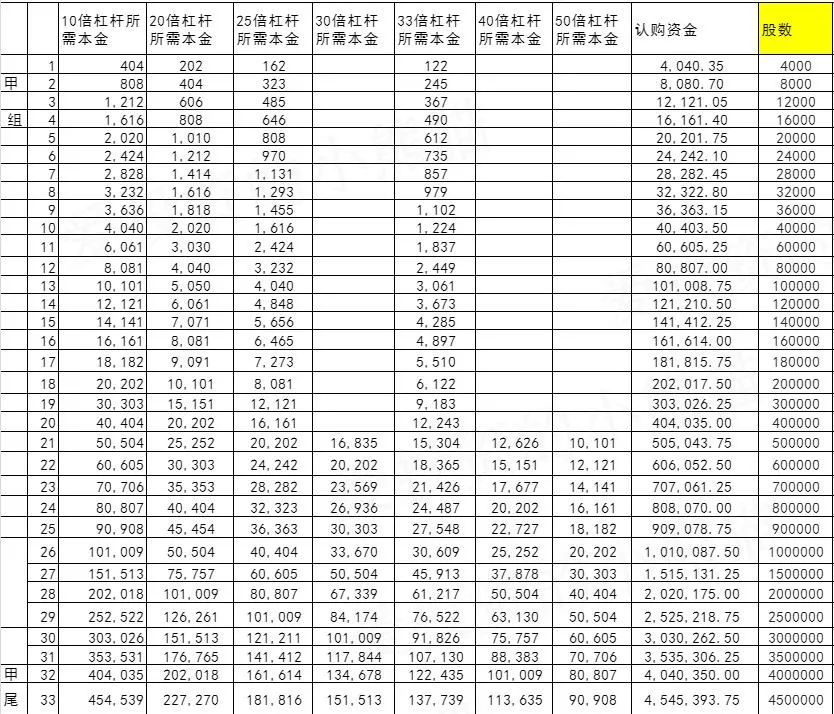

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是506万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

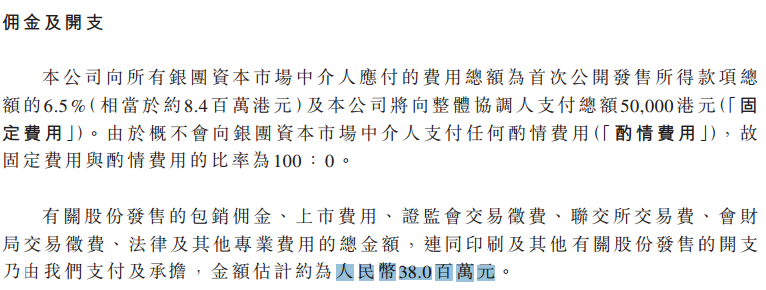

然后这个票招股书上按发售价1.00港元计算,公开的上市所有开支总额约为人民币3800万元,相当于4165万港元,募资额约1.29亿港元,占比约32.29%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

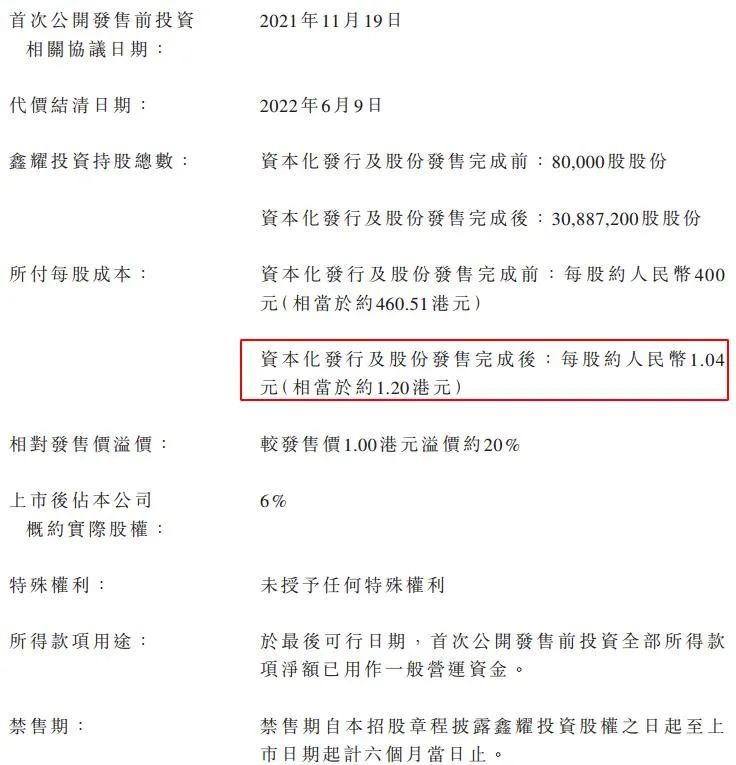

2021年11月鑫耀投资透过乐福资本投资人民币3200万,每股成本为1.04元(相当于1.20港元),中深建业的估值约为1.34亿港元。

这个票首日孖展就已经到八倍了,辉li直接认购了8,000万,富tu也有1,700万,首日就这么打,基本就直接冲着回拨去了,这票火的是完全看不懂了,小票嘛反正会不会搞事情全靠赌,赌嘛,我也参与的,反正到年底了,这一波新股也多,具体哪个会是黑马?谁也不知道,只能是雨露均沾,每个都参与一些。

本文作者可以追加内容哦 !