风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

熟悉我的朋友都知道,在SmartBeta指数中我写消费红利指数的内容比较多,甚至很多朋友就是因为消费红利指数而关注我的,不过我平时精力也有限,再加上主要仓位都在成长股配置上,目前定期会分析的就是年底消费红利在12月份的调仓,但是由于调仓换股后的权重数据需要在第二年的年初才能拿到,因此消费红利的调仓分析只能在这个时候开始写。

这篇文章主要分3部分来简单聊聊消费红利指数:

a. 消费红利2023年指数表现分析;

b. 消费红利2023年底成分股调仓分析;

c. 大消费赛道2024年展望;

下面将具体展开:

a. 消费红利2023年指数表现分析

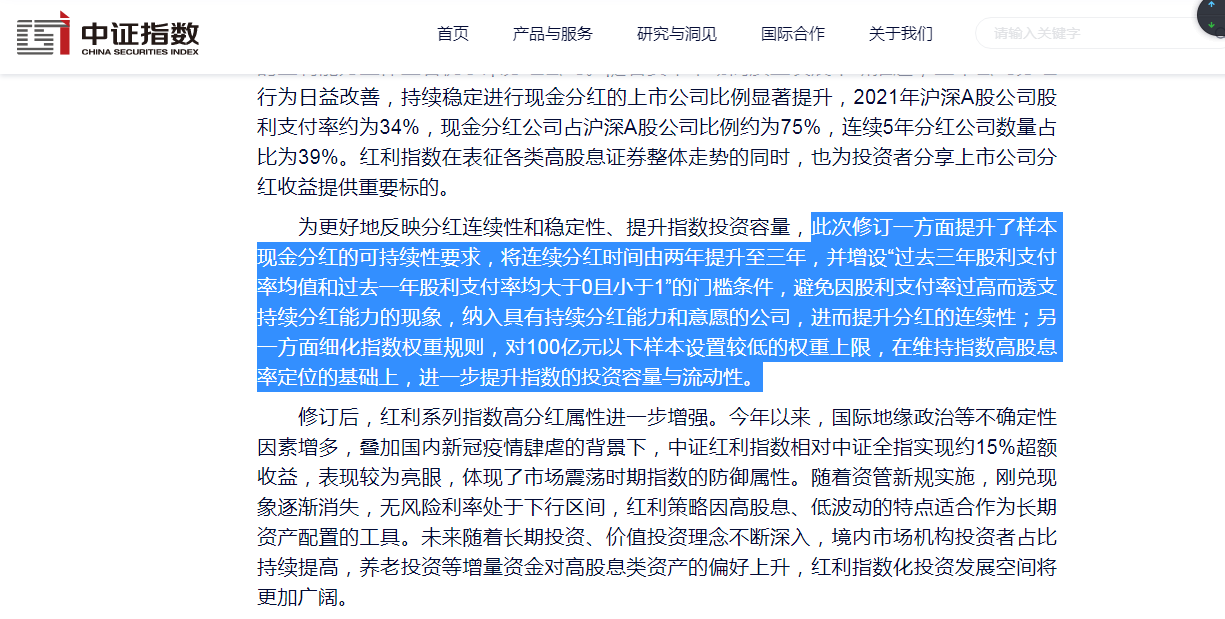

在2022年底中证指数官网对红利指数规则进行了修订:

注:图片内容来自中证指数官网

关于修订规则,我在去年的分析概况如下:

1.将连续分红时间由两年提升至三年[对消费红利影响中性,差别不会太大]

2.增设“过去三年股利支付率均值和过去一年股利支付率均大于0且小于1”的门槛条件,避免因股利支付率过高而透支持续分红能力的现象[对消费红利没啥影响,消费行业很少有股利支付率大于1的]

3.纳入具有持续分红能力和意愿的公司,进而提升分红的连续性[对消费红利有略微正面影响,有点红利潜力策略的味道了,是好事]

4.对100亿元以下样本设置较低的权重上限,在维持指数高股息率定位的基础上,进一步提升指数的投资容量与流动性[好的方面是可以使消费红利流动性更好一点,不好的方面是可能会人为干扰SmartBeta策略的加持,不过策略根基没有变,总体影响可控]

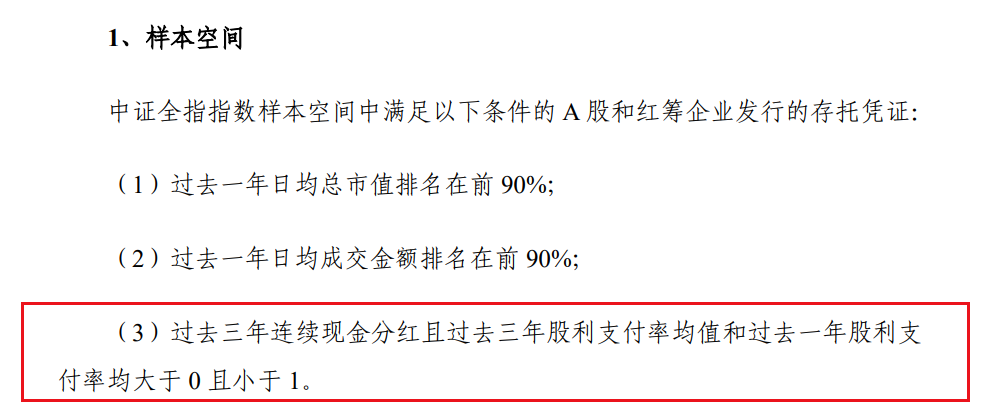

我们看下截止2024年1月1日的消费红利指数编制规则:

样本空间如下:

注:图片内容来自中证指数官网

可以看到上面提到的第1、2点在样本空间里面得到了体现,在成分股调仓时对样本空间分红条件设置缓冲区,每次调整比例一般不超过 20%:

当原成分股满足过去一年现金股息率大于0.5%时豁免“过去三年连续现金分红以及过去一年股利支付率大于0且小于1”的要求;

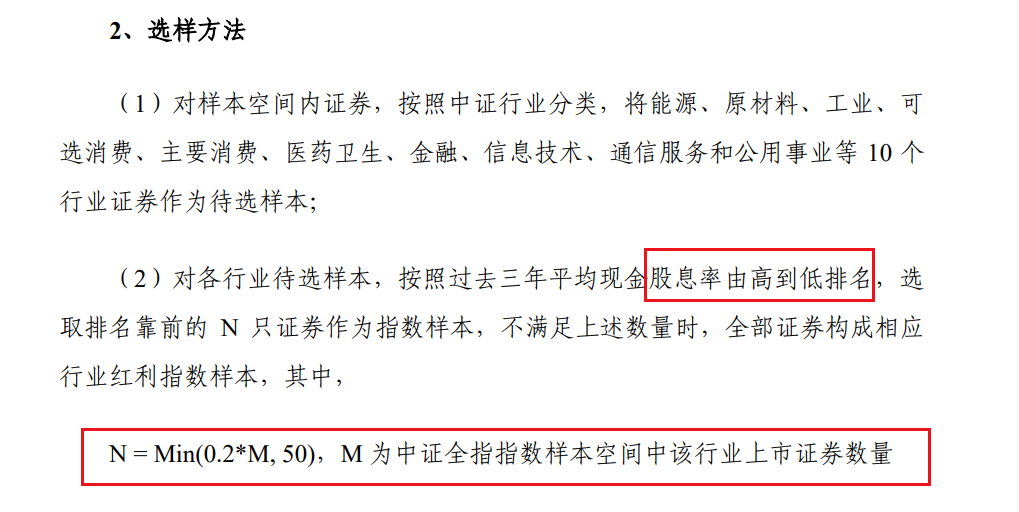

选样方法:

注:图片内容来自中证指数官网

核心规则仍是股息率排名,样本数量是“中证全指该行业成分股数量*0.2”与50之间取小的,也即最多50只成分股,这个规则也没啥;

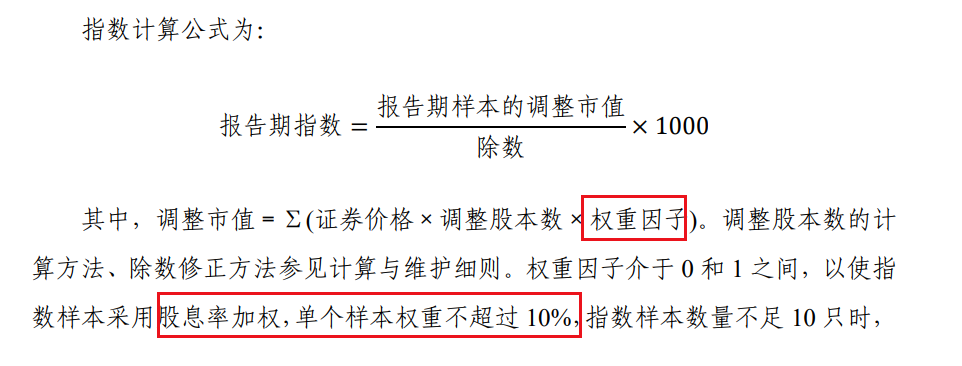

权重分配:

注:图片内容来自中证指数官网

权重分配还是股息率加权,权重上限10%,在消费红利的权重分配规则里面还没有明显看到第4点的100亿的市值影响,可能在权重因子里面隐含了这条影响。

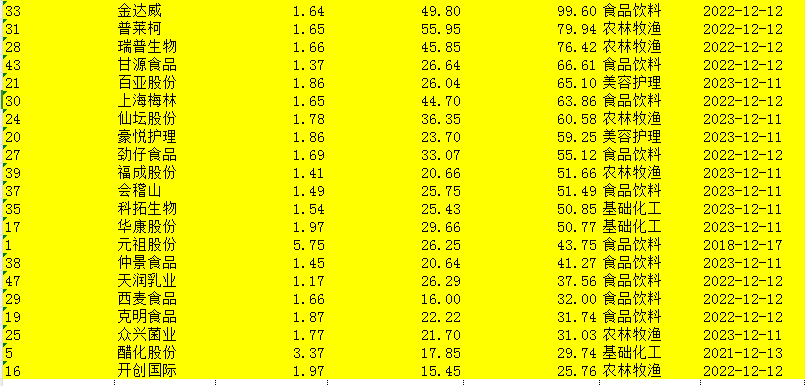

比如我们看消费红利在23年底调仓后市值小于100亿的成分股如下:

注:图片数据来自choice

黄色部分为小于100亿的成分股,成分股一共50只,市值小于100亿的仅21只,数量占比42%,市值小于100亿的成分股总权重为40.58%,其中元祖股份权重为5.75%,目前市盈率16.22PE,股息率5.49%,醋化股份权重为3.37%,目前市盈率20.62PE,股息率5.63%,如果没有“对100亿元以下样本设置较低的权重上限”规则限制,可能给予元祖股份和醋化股份这类股息率高但市值小的成分股更高的权重,我们看下元祖股份和醋化股份的业绩与市场表现:

元祖股份:2023年下跌2.01%,营收也基本保持个位数增速,业绩增长乏力;

醋化股份:2023年下跌31.5%,过去几年营收还有两位数增长,23年营收有下滑;

所以总体来看,限制股息率高但市值小的成分股的权重上限也不一定都是负面的干扰,SmartBeta策略是靠长期整体上的策略取胜。

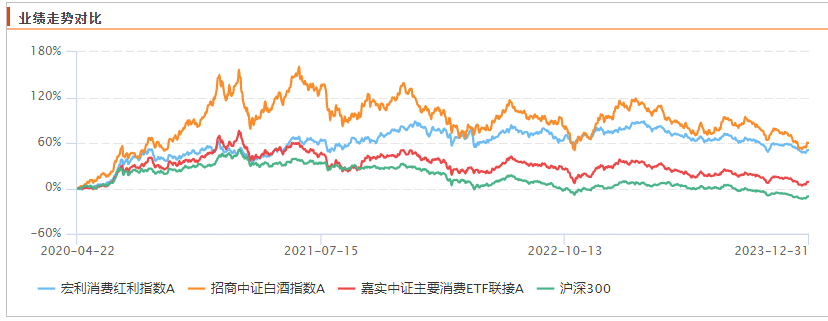

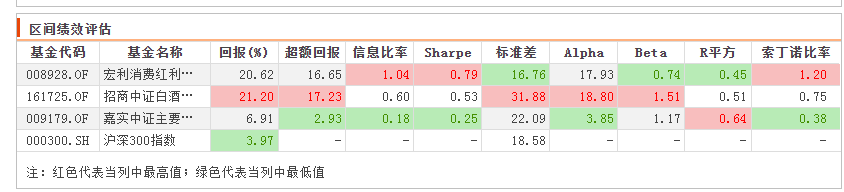

我们看下消费红利的指数表现情况:

注:图片内容来自choice

可以看到消费红利和中证白酒业绩表现接近,均跑赢了中证消费与大盘沪深300指数;

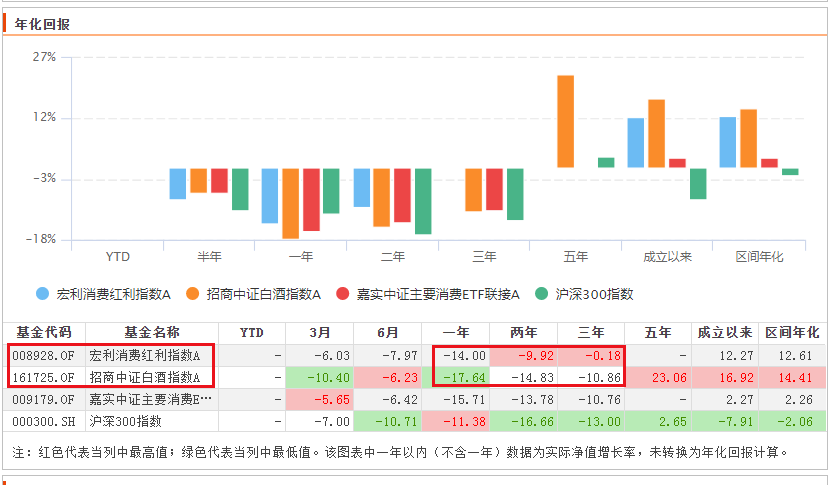

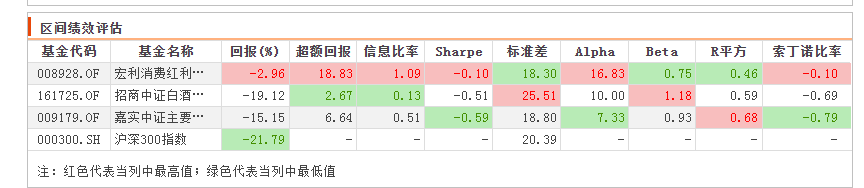

注:图片内容来自choice

消费红利与中证白酒对比,近一年、近两年、近三年表现均跑赢了中证白酒;

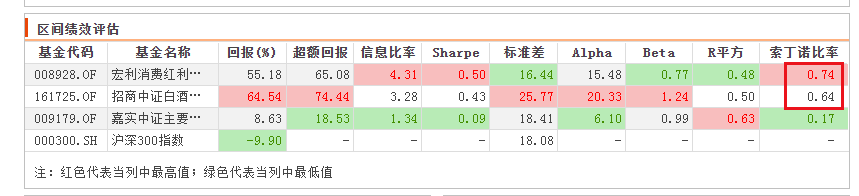

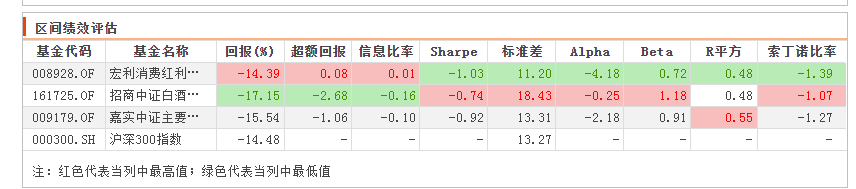

注:图片内容来自choice

消费红利与中证白酒对比,索丁诺比率也是跑赢了中证白酒与中证消费,说明消费红利的红利策略加持还是有效的;

再让我们看下从2020年12月14日开始,历年成分股调整后的消费红利与中证白酒、中证消费表现对比:

2021年:2020年12月14日-2021年12月13日

收益率:消费红利~中证白酒>>中证消费>沪深300

超额收益:消费红利>>中证白酒>>中证消费

注:图片内容来自choice

2022年:2021年12月13日-2022年12月12日

收益率:消费红利>>中证消费>中证白酒>沪深300

超额收益:消费红利>>中证白酒>中证消费

注:图片内容来自choice

2023年:2022年12月12日-2023年12月11日:

收益率:消费红利~沪深300~中证消费>中证白酒

超额收益:中证白酒>中证消费>消费红利

注:图片内容来自choice

总结:从2020年12月14日开始的三年,每次从年底的成分股调仓后,21年收益率略微跑输中证白酒,但是索丁诺大幅跑赢中证白酒,22年收益率和索丁诺都是大幅跑赢中证白酒,22年底红利编制规则修订后,23年收益率小幅跑赢中证白酒,但是索丁诺跑输中证白酒。

整体上来看,消费红利从收益率角度不输中证白酒(因为消费红利仍然处于主要消费赛道),甚至部分年份还可以跑赢中证白酒(SmartBeta策略整体取得超额收益),但是索丁诺比率上整体跑赢中证白酒(SmartBeta策略加持),整体持有体验更好,相比于中证消费这个“主要消费赛道的宽基指数”而言更是大幅跑赢,不过23年消费红利的这种超额能力似乎有所削弱,一种可能原因是22年底的红利指数编制规则修订带来的影响,但是一年的表现无法说明问题,需要拉长时间持续跟踪观察,另一种可能的原因是策略的均值回归,毕竟要年年跑赢中证白酒这个处于最优质的白酒赛道的指数还是非常不容易的,SmartBeta策略靠的是整体取胜,而非年年取得超额收益;

b.消费红利2023年底成分股调仓分析

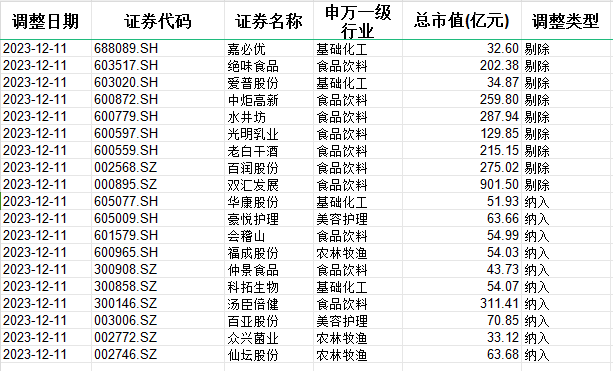

消费红利指数如期在2023年12月11日进行了成分股调仓,让我们先看下调仓记录:

注:图片数据来自choice

可以看到消费红利这次成分股共计新增了10只,剔除了9只,成分股剔除股息率低的,换进股息率高的,至少可以降低指数的估值。

在文章《年化13%指数系列(18):SmartBeta指数的自我进化》中我已经写过:

1.像红利低波、消费红利这类优秀的SmartBeta指数并不依赖估值提升来赚钱,靠着指数成分股的业绩增长也可以拉动净值提升(成分股的分红同样会算进基金净值里面)

2.像红利低波、消费红利这类优秀的SmartBeta指数自身可以利用加持的Smart策略来进行自我进化;

自我进化主要包括两类:

a. 利用成分股的调仓/调整成分股的权重分配来消化估值:

常见的有价值策略、红利策略、低波策略、等权重策略等;

b.利用成分股的调仓/调整成分股的权重分配来优化持仓企业的质量:常见的有质量策略(包括基本面策略、高ROE策略等)、成长策略等;

除了优秀的SmartBeta指数可以自我进化外,一些优秀的主动型基金同样具有自我进化能力,基金经理的投资风格同样可以看成一种“基金经理风格策略”,只要这种风格策略是在长周期视角下被证明有效的,稳定的,可预期的,那么主动型基金同样具备自我进化能力,主动型基金的自我进化主要依靠基金经理自身的投资体系。

指数基金的收益来源主要有:

I.成分股的业绩增长

II.成分股的分红(通常会算进基金净值或者现金分红)

III.成分股的估值提升

消费红利指数主要的收益来源是依靠“成分股的业绩增长+分红”,至于估值提升,是可遇不可求的。

消费红利更多靠的红利策略和消费行业属性取胜,消费红利的成分股不会锚钉最优质的高端白酒赛道,这也使得消费红利指数在白酒企业整体表现不佳时不会被拖累,当然盈亏同源,当白酒企业整体表现强势时,消费红利涨幅也是不如中证白酒的,但是整体拉长时间来看,消费红利指数收益率表现不差却可以走的更稳。

c.大消费赛道2024年展望

先看下目前大消费赛道指数的估值情况:

注:图片内容来自“量子咸鱼”制作

消费红利估值水位:15.17%;

中证白酒估值水位:9.51%;

中证消费估值水位:11.37%;

国证食品估值水位:5.05%

可以看到目前大消费赛道指数整体估值都是偏低的,尤其是目前国证食品和中证白酒的估值水位甚至低于消费红利,对于中证白酒而言,我觉得相对于消费红利有些超跌,我目前大消费赛道指数部分的仓位也不多,2024年将择机适当增加消费红利、中证白酒、国证食品的仓位配置。

$宏利消费红利指数A(OTCFUND|008928)$ $招商中证白酒指数(LOF)A(OTCFUND|161725)$ $嘉实中证主要消费ETF联接A(OTCFUND|009179)$

本文作者可以追加内容哦 !