大家好,我是易方达汪玲。

今年以来,A股市场整体呈现震荡下跌的走势,但是有一部分股票的表现却异常突出——小微盘股,随之而来的是各种小微盘股策略越来越火。今天我们依然给大家分享西格尔教授的《股市长线法宝》,一起去了解美股历史上小盘股的长期表现如何。他山之石可以攻玉,这对我们投资国内市场或许有借鉴意义。

小盘股溢价的现象在美股市场也同样存在

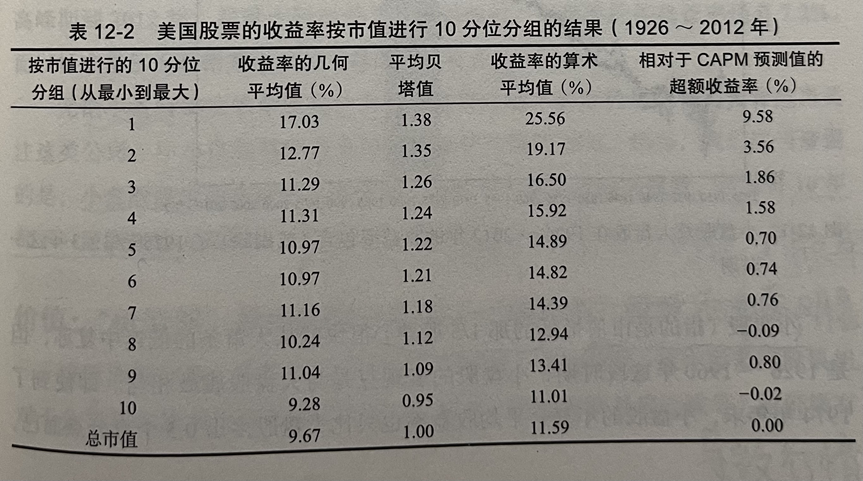

西格尔教授统计了从1926年到2012年这86年期间4000多只股票的收益率,并将这些股票按照市值大小进行排序,分成10组(如下表)。统计结果显示,在市值最小的10分位分组(第1组)中,股票的年复合平均收益率为17.03%,市值第二小的10分位分组(第2组)的收益率为12.77%,这两组小盘股的收益率明显比其他组别高出不少。可见,从较长的历史数据来看,小盘股溢价的现象在美股市场也同样存在。

小盘股的超预期表现是否稳定?其可持续性如何呢?

尽管从1926年到2012年的整个时间区间来看,小盘股的收益率明显优于大盘股的收益率,但是在这整个的86年中,小盘股相比大盘股的超额收益并不是一直稳定提升的,而是呈现出一定的阶段性特征。

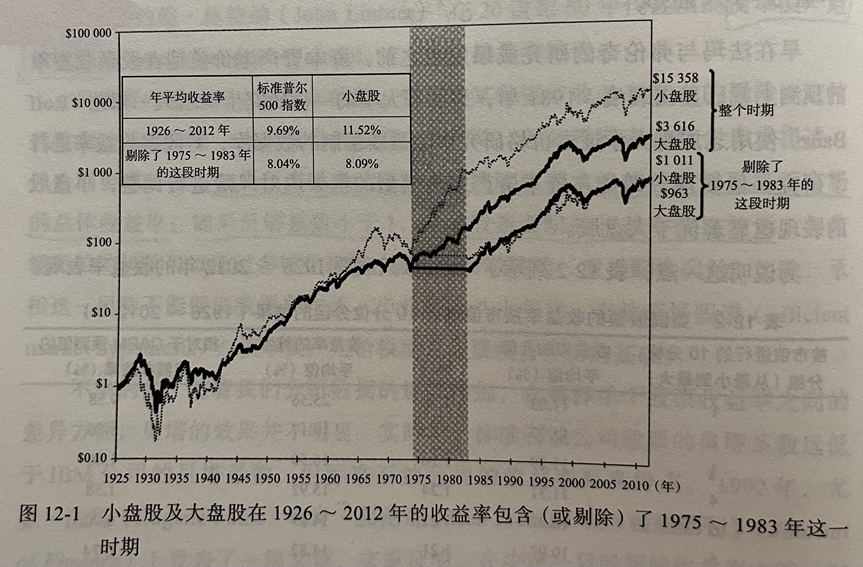

西格尔教授比较了小盘股(市值最低的1/5的股票)和标普500指数的收益率的情况,如下图。在统计的86年中,小盘股相比大盘股的超额收益主要集中在1975-1983年,如果剔除了这个期间的表现,小盘股和大盘股的收益率水平只能说是基本相当。

小盘股溢价存在的原因众说纷纭。

有人认为小公司成长空间大,不确定性也大,需要更高的风险溢价,但是这个逻辑不能解释为何小盘股的爆发呈现阶段性特征而不是持续存在超额收益。

还有人认为是资金流动和资金风格偏好阶段性地推升了小盘股的价格。这个现象确实存在,从小盘股爆发的时间点来看,主要集中于两个时间段:一个是在成长型大盘股“漂亮50”股票崩盘后,小盘股从1975年开始到1983年持续表现强劲;另一个是当科技股泡沫破灭后,从2000年3月高点开始到2012年,小盘股也大幅跑赢标普500指数等大盘股。

小盘股在A股历史上的表现如何呢?

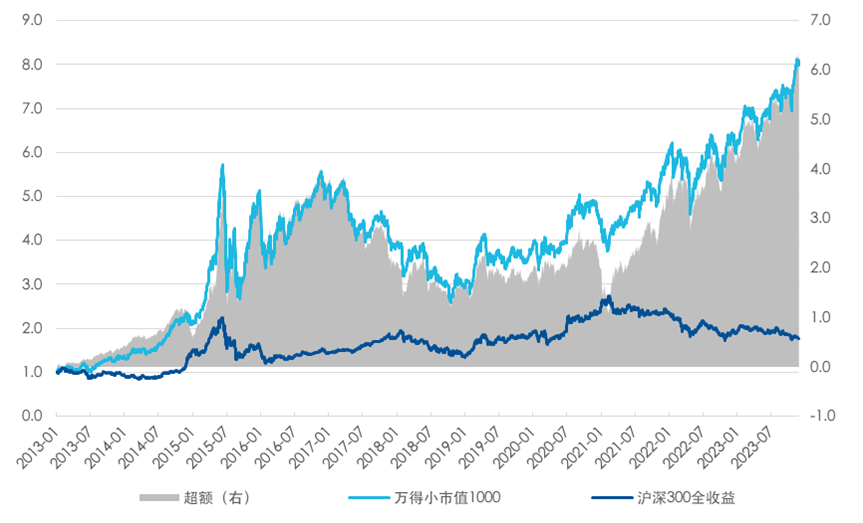

我们比较了A股市场上小盘股和大盘股的相对表现,也呈现出美股市场上类似的特征。我们用万得小市值1000指数(指数编制方法是按照市值排序,选择市值最小的1000只股票,大约占目前A股数量的1/5)代表小盘股,用沪深300指数代表大盘股,统计了指数发布以来的数据,如下表。

可以看到,在统计区间内,小盘股相对大盘股也存在较大幅度的超额收益,但是超额收益也呈现出明显的阶段性特征。在2017年到2020年,小盘股明显跑输大盘股,而这个时间段正好是“核心资产”类股票大放异彩的时间,如下如浅蓝色方形阴影部分,当“核心资产”类股票见顶后,小盘股又重新开始走强。

数据来源:万得资讯,万得小市值1000指数代码868104.WI,沪深300全收益指数代码H00300.CSI,统计区间:2013年1月1日至2023年11月30日,起始日期为万得小市值1000指数的基日。

与热度太高的地方保持一定的距离,可能是一种相对理性的态度。

过去我们给大家介绍过红利策略,该策略能够长期获取超额收益的原因是非常清晰的,理论基础也非常扎实,红利策略赚取的是业务稳定、成熟的上市公司持续盈利后进行的利润分配。但是,目前学术界和理论界对于小盘股溢价效应产生的原因还没有可参考的研究结论。

霍华德·马克斯:万物皆有周期。树木不会涨到天上,也很少有东西会归零。

无论小盘股爆发的原因是什么,可以看到,在美股和A股市场上都存在小盘股溢价效应,我们应该持续关注这类公司。但是小盘股溢价的存在并不意味着小盘股每年都能够跑赢大盘股,甚至在连续好几年都有可能跑不赢大盘股。因此,在目前小微盘股已经持续大幅跑赢好几年,同时小微盘股策略的热度已经较高的情况下,投资者可以适度关注其风险,谨慎看待目前的小微盘股行情。

篇幅有限,本次分享就到这里,感谢大家的持续支持。

$易方达汇诚养老2043三年持有混合(FOF)A(OTCFUND|006292)$

$易方达汇智稳健养老一年持有混合(FOF)A(OTCFUND|007247)$

$易方达汇诚养老2038三年持有混合发起式(FOF)A(OTCFUND|006860)$

$易方达汇诚养老2033三年持有混合发起(FOF)A(OTCFUND|006859)$

$易方达汇智平衡养老目标三年持有混合(FOF)A(OTCFUND|013519)$

本文作者可以追加内容哦 !