一、核心观点

宏观方面,11月全国规模以上工业企业利润和12月官方PMI数据发布,央行货币政策例会召开。11月,全国规上工业企业利润同比增长29.5%,增速较10月明显加快,利润已连续4个月实现正增长。总体来看,11月工业企业利润呈现加快恢复态势,预期工业企业经营各项数据将继续回到修复轨道。但短期不宜对修复的斜率抱有过高期望。12月,官方制造业PMI显示制造业景气水平有所回落。未来,预计中国制造业PMI将逐渐回归临界值。上周,央行四季度货币政策会议召开,例会对国内经济的判断更客观精准,对经济中长期转型发展的关注度有所上升。后续宏观政策的协同性有望加强,宏观经济将保持回升向好。海外方面,11月芝加哥联储全国活动指数上升,显示美国经济依然强劲。但美联储年末决议后,市场对于降息的预期越发强烈,美债收益率继续下行。

固收市场方面,银行存款利率下调带动债市情绪持续发酵,降息预期升温,叠加央行公开市场大额投放呵护流动性,债市演绎出牛陡行情。PMI数据显示当前宏观经济压力仍然较大,内生性动能有待进一步加强。四季度央行货政例会召开,会议认为我国经济仍面临有效需求不足、社会预期偏弱等挑战,货币政策更加注重做好逆周期和跨周期调节,引导信贷均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配,提高资金使用效率,降成本、稳汇率,加强部门间政策协调配合,货币政策或将延续偏宽松的取向,总量和结构性工具的发力仍然可期。展望债券市场,预计短期内将维持震荡偏强的走势。建议利率债账户保持中性久期和仓位,关注长债活跃券的交易机会;信用债账户坚持以票息策略为主,可选取优质主体适当拉长久期。

二、宏观动态

(一)国内宏观

中国12月官方制造业PMI为49,预期49.5,前值49.4,制造业景气水平有所回落。12月官方非制造业PMI为50.4,预期50.5,前值50.2,高于临界点,表明非制造业扩张有所加快。相关解读称,受部分基础原材料行业生产淡季等季节性因素影响,12月份中国制造业景气水平有所下降,但制造业生产保持稳定,生产指数连续7个月位于扩张区间,新动能行业继续稳定增长,经济运行基本平稳。

工业企业利润加快恢复。国家统计局公布数据显示,11月份,全国规模以上工业企业利润同比增长29.5%,增速较10月份明显加快,利润已连续4个月实现正增长;1-11月份,全国规模以上工业企业利润同比下降4.4%,降幅较1-10月份收窄3.4个百分点,延续3月份以来逐月收窄走势,利润降幅年内首次收窄至5%以内。

中国人民银行货币政策委员会召开2023年第四季度例会。会议指出,精准有效实施稳健的货币政策,更加注重做好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需。保持流动性合理充裕,引导信贷合理增长、均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。深化汇率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定。要深化金融供给侧结构性改革,构建金融有效支持实体经济的体制机制。支持银行补充资本,共同维护金融市场的稳定发展。做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”。坚持“两个毫不动摇” 持续做好支持民营经济发展壮大的金融服务。加大对保障性住房建设等的金融支持力度,推动加快构建房地产发展新模式。

《求是》杂志发表国家领导人重要文章《以美丽中国建设全面推进人与自然和谐共生的现代化》。文章指出积极稳妥推进碳达峰碳中和,要坚持全国统筹、节约优先、双轮驱动、内外畅通、防范风险的原则,落实好碳达峰碳中和“1+N”政策体系。

国务院新闻办公室举行国务院政策例行吹风会,介绍加快建设全国统一大市场工作进展情况。发布会要点包括:国家发改委将完善市场准入制度体系,持续推进新业态新领域准入放宽部分省份财政体制改革实施方案已印发实施市场监管总局明年将组织开展滥用行政权力排除限制竞争执法质效提升行动,争取尽快出台《公平竞争审查条例(草案)》。

(二)海外宏观

美初请失业金人数小幅增高,经济有望实现软着陆。美国上周初请失业金人数为21.8万人,预期21万人,前值自20.5万人修正至20.6万人;至12月16日当周续请失业金人数187.5万人,预期187.5万人,前值自186.5万人修正至186.1万人。

随着美联储将利率升至高位,美国长期住房按揭贷款利率持续攀升,在今年10月达到23年来高点。同时成屋供应趋紧导致房屋价格位于高位,购买房屋的可负担能力不断下降,美国住房销售持续受到拖累。

三、市场回顾

(一)资金市场

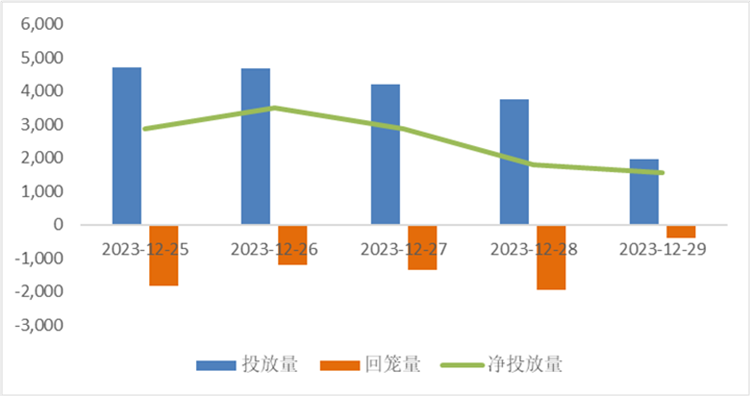

公开市场操作:上周央行开展19290亿元逆回购操作,因有6720亿元逆回购到期,累计净投放12570亿元。

图10:上周公开市场操作情况

数据来源:Wind、鑫元基金

政府债发行:本周国债无发行计划,地方政府债无发行计划,整体净缴款-12亿元。

表1:1月2日-1月5日政府债发行缴款

单位:亿元

数据来源:Wind、鑫元基金

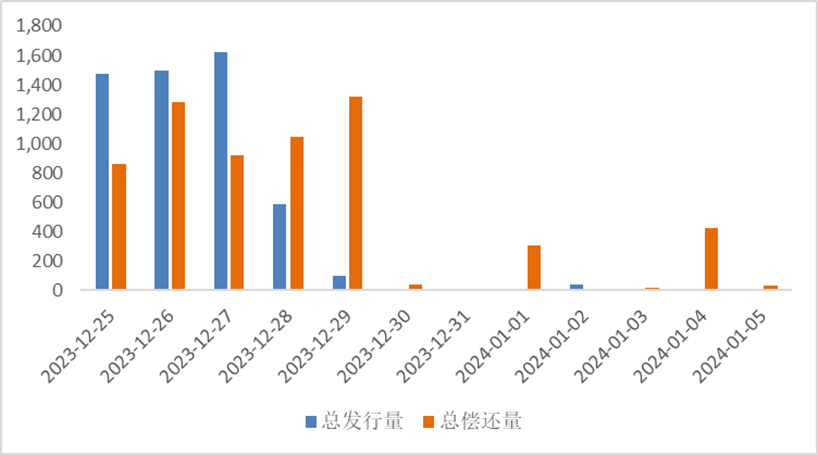

同业存单发行:2024年1月2-5日同业存单到期823亿元,而后三周分别到期2720亿元、3697亿元和4047亿元,均处于相对低位,到期压力将大幅低于2023年11-12月。

图11:同业存单到期与发行

数据来源:Wind、鑫元基金

回购市场:上周跨年,资金面整体宽松。具体而言,隔夜资金利率整体低位震荡直至跨年前夕,DR001从1.3-1.5%左右上行至跨年前夕的1.7%,R001从1.5-1.7%上行至跨年前夕的1.8%,二者均值分别较前一周下行11bp、10bp。2023年12月25-29日,银行体系日均净融出5.3万亿元,较前一周的5.1万亿元继续回升。周内来看,除跨年前夕外,上周一至上周四净融出量都在5.2万亿元以上,其中上周二和上周三一度达到5.5万亿元以上,为2022年以来最高。

票据利率:票据利率整体呈震荡下行走势。主要原因为月末时点规模为王,上周大行不断发挥指导作用,每日盘内降价收票,城农配置盘害怕继续下行,只能被迫跟进,卖盘也不断压价,导致利率不断下行,直至最后两个工作日随着各家机构规模补充完毕,利率止跌企稳,上周五午后票价小幅回升。

(二)债券市场

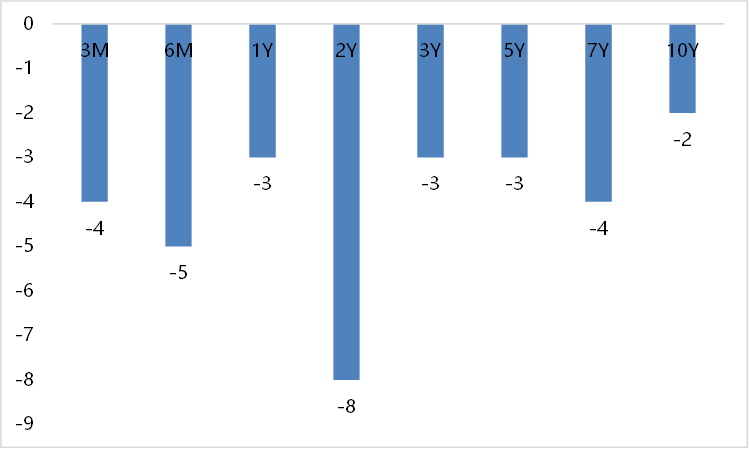

图12:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

表2:中债国债期限利差(2023年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

表3:中债中短期票据信用利差(2023年12月30日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

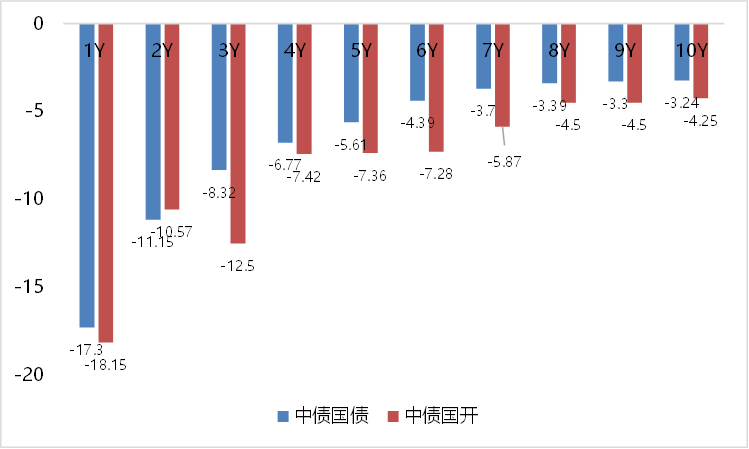

上周利率债各期限收益率集体下跌。其中,中债国债1年期收益率下行17.3BP至2.0796,3年期下行8.32BP至2.2894,5年期下行5.61BP至2.4001,10年期下行3.24BP至2.5553。

长期限高等级票据信用利差变化不一。中债1年期AAA级中短期票据信用利差收窄1.30BP,中债2年期AAA级中短期票据信用利差收窄1.77BP;中债3年期AAA级中短期票据信用利差走扩2.34BP。

图13:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

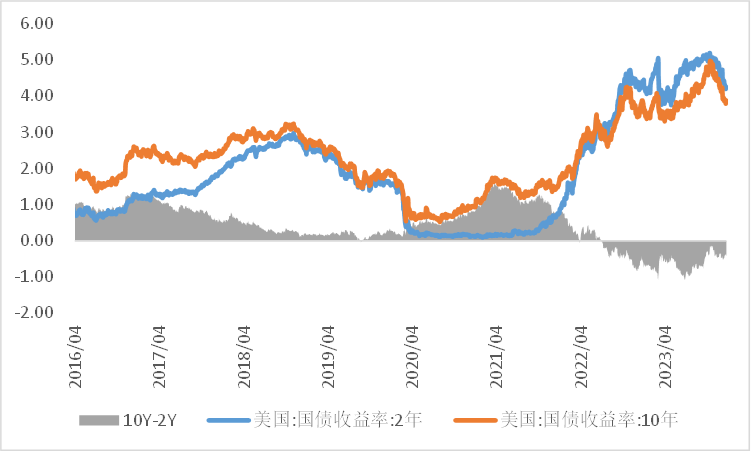

上周美债各期限收益率集体下行。上周二公布的美国11月芝加哥联储全国活动指数升至0.03,显示经济涨幅为大于平均的成长速度。此消息公布后,带动多数美债收益率小幅走低。上周三,580亿美元规模的5年期美债标售得标利率创七个月新低,和上周二的2年期美债一样显示需求强劲,5年期美债标售完成后,各期限美债收益率盘中加速下行,基准十年期美债收益率五个月来首次盘中下破3.80%,对利率敏感的两年期美债收益率创七个月来新低,盘中降幅均超过10个基点。上周四,美国财政部拍卖400亿美元的七年期国债,结果较差,七年期美债拍卖的得标利率创下今年6月以来的新低,而尾部利差高达2.2BP,为去年11月以来的最差表现。上周10年期美债收益率下行2BP,10年期国债收益率下行3.24BP,中美利差倒挂程度有所走扩。全周来看,1年期美债收益率下行3BP,3年期美债收益率下行3BP,10年期美债收益率下行2BP。

图14:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

四、市场展望及投资策略

(一)宏观展望

宏观方面,11月全国规模以上工业企业利润和12月官方PMI数据发布,央行货币政策例会召开。11月,全国规上工业企业利润同比增长29.5%,增速较10月明显加快,利润已连续4个月实现正增长。总体来看,11月工业企业利润呈现加快恢复态势,预期工业企业经营各项数据将继续回到修复轨道。但短期来看,地产产业链依然较为疲软,海外高利率环境使得外需仍然具有较大不确定性,不宜对工业企业利润修复的斜率抱有过高期望。12月,官方制造业PMI为49%,前值49.4%;非制造业商务活动指数为50.4%,前值50.2%;综合PMI为50.3%,前值50.4%,显示制造业景气水平有所回落。往后看,原材料价格和基建链有一些积极信号出现,四季度制造业的回踩是否已结束值得后续观察确认;拉长一点时间来看,随着年后增发国债的投入使用、保障房等“三大工程”的启动、以及海外库存低位对应的出口企稳,资产将会有一个重新定价名义增长修复的过程。展望2024年,逆周期政策发力的信号已经在建筑业PMI上有所体现,外需回升动力也在形成,预计中国制造业PMI将逐渐回归临界值,可以同步观测出口由负转正、PPI由负转正、基建投资加速等信号。上周,央行四季度货币政策会议召开,例会对国内经济的判断更客观精准,对经济中长期转型发展的关注度有所上升。后续宏观政策的协同性有望加强,宏观经济将保持回升向好。海外方面,11月芝加哥联储全国活动指数上升,显示美国经济依然强劲。但美联储年末决议后,市场对于降息的预期越发强烈,美债收益率继续下行。

(二)债券市场展望和策略

上周银行存款利率下调的消息带动债市情绪持续发酵,市场上降息预期逐渐升温,叠加央行公开市场大额投放呵护流动性,资金面迅速转松,债市演绎出牛陡行情。12月制造业PMI继续回落至49%,非制造业PMI仍处于扩张区间,其中建筑业PMI景气高位延续、服务业PMI持续陷入收缩区间,当前宏观经济压力仍然较大,内生性动能有待进一步加强。四季度央行货政例会于近日召开,会议认为我国经济仍面临有效需求不足、社会预期偏弱等挑战,货币政策更加注重做好逆周期和跨周期调节,引导信贷均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配,提高资金使用效率,降成本、稳汇率,加强部门间政策协调配合,货币政策或将延续偏宽松的取向,总量和结构性工具的发力仍然可期。展望债券市场,预计短期内将维持震荡偏强的走势。建议利率债账户保持中性久期和仓位,关注长债活跃券的交易机会;信用债账户坚持以票息策略为主,可选取优质主体适当拉长久期。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。 本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元中短债C(OTCFUND|008865)$

$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

$鑫元鸿利债券A(OTCFUND|000694)$

本文作者可以追加内容哦 !