市场热点回顾

1、元旦假期旅游消费数据出炉,国内跨年旅游订单量同比增长168%

携程发布《2024年元旦跨年旅游报告》显示,国内跨年旅游订单量同比增长168%,出境游订单量增长388%,在高端度假酒店、定制游等旅游消费方面,游客的人均花销均有不同程度上涨。交通方面,根据中国民航局消息,2024年元旦假期全国航班量预计将达4.9万班,较2023年同期增长约85.5%, 较2019年同期也增长约2.7%。携程数据显示,元旦假期国内机票预订量环比上月增长44%;人均机票价格是2023年元旦假期的95%。(来源:金融投资报)

2、国家统计局:12月制造业PMI为49.0%,非制造业PMI为50.4%

国家统计局数据显示,12月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.4个百分点,制造业景气水平有所回落。12月份,非制造业商务活动指数为50.4%,比上月上升0.2个百分点,高于临界点,表明非制造业扩张有所加快。(来源:财联社)

3、社保基金负责人:社保基金会正在抓紧推进以战略投资者身份参与上市公司非公开发行

近日,全国社会保障基金理事会有关部门负责人解读《全国社会保障基金境内投资管理办法(征求意见稿)》。社保基金会股权资产部负责人表示,近期,在中国证监会支持下,社保基金会正在抓紧推进以战略投资者身份参与上市公司非公开发行,这将进一步打开投资空间,为资本市场注入长期资金,更好支持资本市场发展。(来源:新华财经)

4、中国人民银行:要加大已出台货币政策实施力度

近日,中国人民银行货币政策委员会召开2023年第四季度例会,要求加大已出台货币政策实施力度。保持流动性合理充裕,引导信贷合理增长、均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。(来源:新华社)

5、外管局:前三季度证券投资净流出同比收窄62%,非居民对我国债券投资自9月起转为净流入

国家外汇管理局负责人就2023年前三季度国际收支和9月末国际投资头寸状况答记者问时表示,前三季度,我国金融账户项下来华直接投资净流入155亿美元,其中,包含资本金和利润再投资的股权性质来华直接投资净流入387亿美元。前三季度,证券投资净流出同比收窄62%,其中非居民对我国债券投资自9月起转为净流入。随着内外部经济金融环境的逐步改善,我国跨境资本流动的稳定性将进一步增强。(来源:财联社)

6、五部门发文加快构建全国一体化算力网

近日,国家发展改革委、国家数据局、中央网信办、工业和信息化部、国家能源局联合印发《深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》。《实施意见》提出到2025年底,综合算力基础设施体系初步成型;国家枢纽节点地区各类新增算力占全国新增算力的60%以上,国家枢纽节点算力资源使用率显著超过全国平均水平;1ms时延城市算力网、5ms时延区域算力网、20ms时延跨国家枢纽节点算力网在示范区域内初步实现;算力电力双向协同机制初步形成,国家枢纽节点新建数据中心绿电占比超过80%等具体目标。(来源:证券日报)

7、2024元旦档票房刷新影史纪录

据猫眼专业版数据,截至1月1日12时,元旦档(12月30日-1月1日)总票房突破13.11亿,超2021年元旦档13.03亿票房成绩,刷新中国影史元旦档票房纪录。《一闪一闪亮星星》、《年会不能停!》、《金手指》等电影票房居前。(来源:每日经济新闻)

8、2023年全球股市收官:多国股市年内创新高,纳指涨超40%领跑

2023年,美国、日本、法国、德国、印度等多国股市均一度创下历史新高。美股纳指全年涨超40%,在全球主要股指中遥遥领先。日本股市全年表现为十年来最佳,印度股市创下八年连涨纪录。A股表现遗憾垫底,上证指数全年下跌3.7%,创业板指全年下跌逾19%。(来源:华夏时报)

一周行情回顾

全球市场

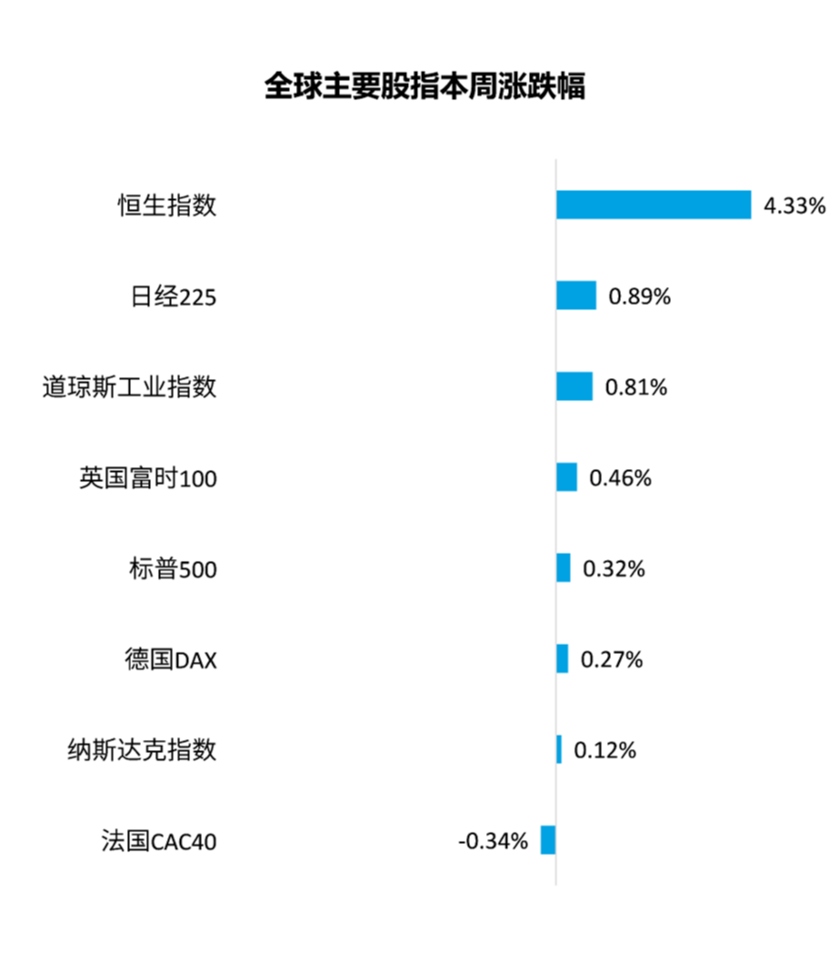

上周,全球主要股指涨多跌少。美股方面,三大股指纷纷上涨,道琼斯工业指数上涨0.81%,纳斯达克指数上涨0.12%,标普500指数上涨0.32% 。行业板块方面,公共事业、必需消费等板块表现相对较好。港股方面,恒生指数上涨4.33%,行业板块方面,医疗保健业、资讯科技业等板块表现相对较好。

数据来源:Wind,统计区间12月25日至12月29日,过去市场表现不代表未来。

A股市场

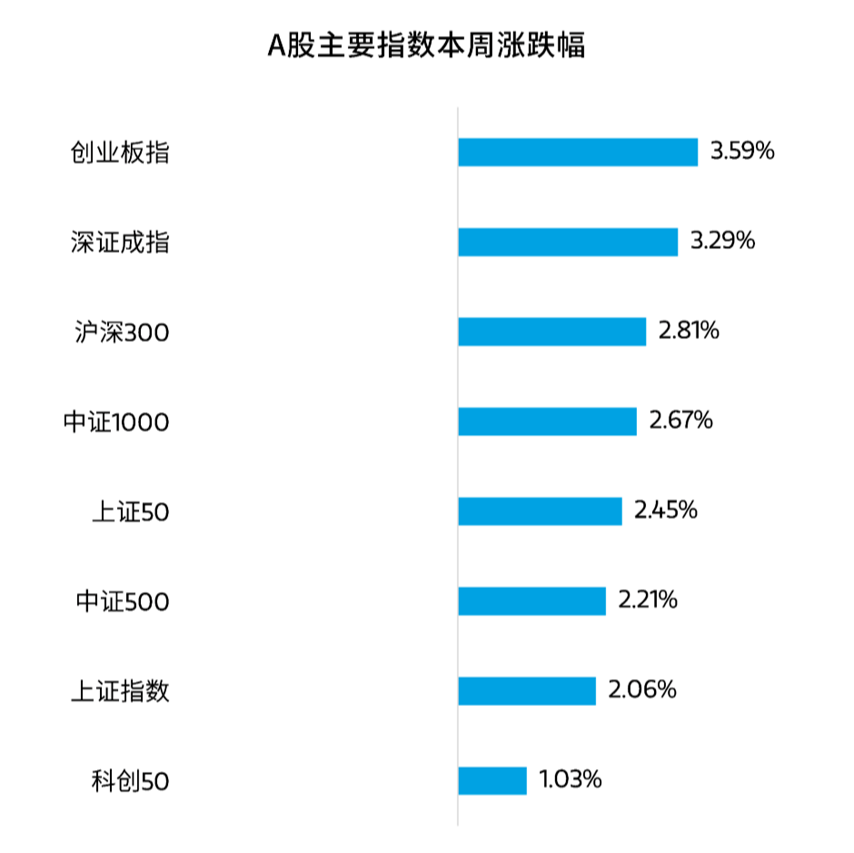

上周A股三大指数强势反弹。截至周五收盘,上证指数上周上涨2.06%,深证成指上周上涨3.29%,创业板上周上涨3.59%。从市场成交量来看,上周日均成交额为7197.57亿元,量能相比上周小幅回升。

从上周表现来看,A股迎来久违的反弹行情,投资者信心有所恢复。当前内部外积极因素不断累积,经过连续两年的调整,当前A股核心指数估值处于历史相对低位, 市场估值或具有较大反弹空间。

数据来源:Wind,统计区间12月25日至12月29日,过去市场表现不代表未来。

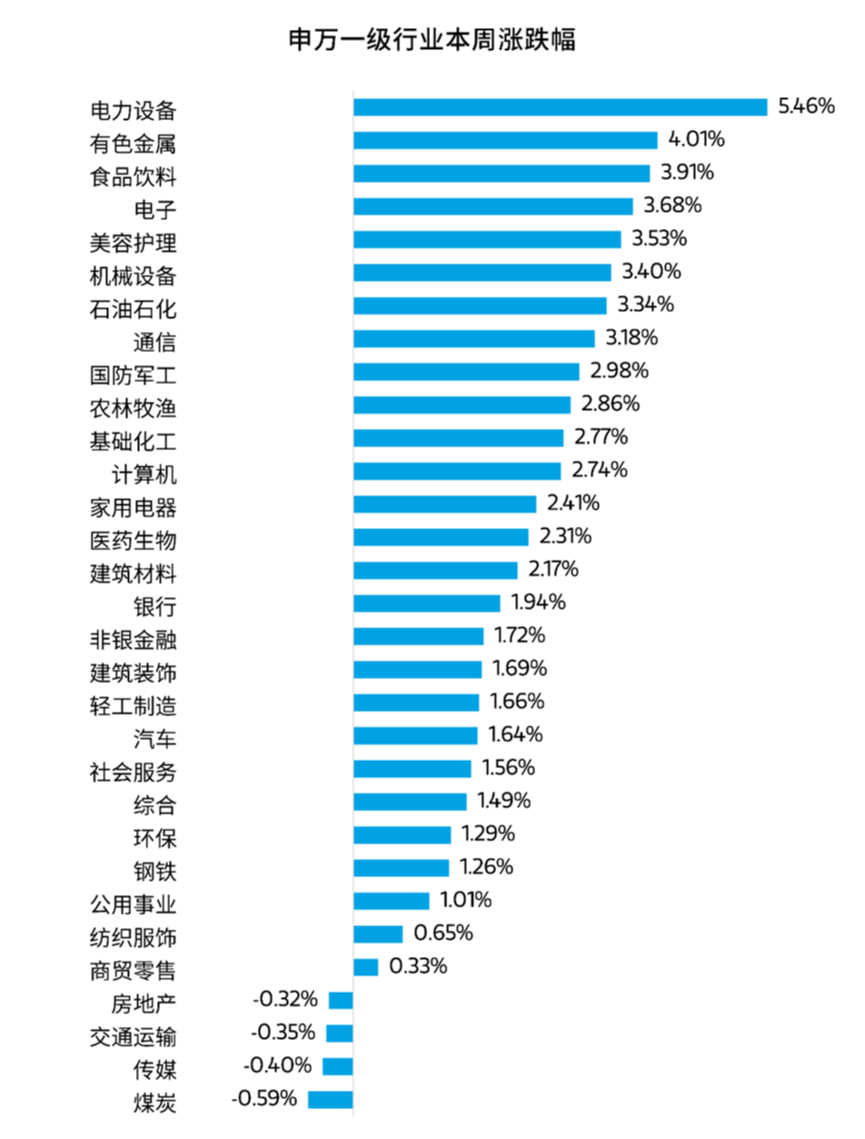

行业表现方面,申万一级行业指数中,电力设备(5.46%)、有色金属(4.01%)、食品饮料(3.91%)等板块表现较好,煤炭(-0.59%)、传媒(-0.40%)、交通运输(-0.35%)等板块表现较差。

数据来源:Wind,统计区间12月25日至12月29日,过去市场表现不代表未来。

市场展望

2023年最后一周,A股市场大幅反弹,市场经历多周下跌后终于迎来上涨。从年度表现看,小盘股表现最优,中证2000上涨5.6%,上证50则下跌11.7%,上证指数小幅下跌3.7%。从行业表现看,2023年通信、传媒、煤炭、家电等表现居前,社服、地产、新能源、建材等跌幅居前。

2023年,A股市场日均成交额8772亿元,较2022年下降5.2%;北向资金净买入437亿元,较2022年下降51.4%。2023年美元指数下跌2.04%,而此前连续两年上涨;2023年最后两个月美元指数连续下跌,累计下跌5%,为2023年最大累计跌幅;2024年美联储有望进入降息周期,这将为A股创造较好的外部条件。

上周北向资金净流入了近187亿元,尤其是周四单日净流入超135亿元,下半周成交额也显著放大,资金面出现了显著改善。从上涨的结构看,超跌板块如新能源、食品饮料等领涨,主题方向如MR则连续上涨,此前表现突出的红利指数略有走弱,资金出现由守转攻的迹象。

央行表态要加大已出台货币政策实施力度,投资者原本对货币政策的预期不高,但近期银行纷纷下调存款利率,过去调降存款利率后多数会出现贷款利率下调,因此,未来降息的概率增加。宏观数据角度,近期表现略偏积极,11月工业企业利润同比增长29.5%,连续4个月实现正增长,增速大幅抬升,考虑到低基数因素,数据基本符合预期,但预示着上升公司业绩改善的确定性进一步提升。

上周市场的反弹质量较高,未来有望摆脱颓势;结构上,我们看好低波红利板块与科技成长板块。中长期角度,我们认为需要结合政策基调、产业发展趋势、业绩兑现等多个角度进行考量,维持看好符合科技自立自强以及真正受益于AI产业高速发展的科技板块、景气度保持在较高水平并且受益于政策持续加码的高端制造板块。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩数字经济混合C(OTCFUND|017103)$

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩优悦安和混合A(OTCFUND|009893)$

#欧线集运所有合约均触及涨停##苹果MR概念股火爆##A股新年开门红概率高##兴业银行股价如何演绎?##【2023收官】年账单出炉!看股友辣评总结#

本文作者可以追加内容哦 !