对中国汽车行业来说,2023年是极其不平凡的一年。

新能源汽车产销量再创新高,汽车出口也首次超过日本跃居全球第一,带动国内2023年汽车销量大幅反弹至约3000万辆的历史新高。

同时,围绕“电动化上半场,智能化下半场”,我国汽车产业链再上新台阶,SiC、800V平台、激光雷达等产品出货量暴增,各类新技术、新应用层出不穷。

图1:汽车销量自8月以来保持回暖趋势

经历2021年、2022年的高速增长后,2023年的全面市场化下,车企就技术创新、性能提升、体验增强、成本控制、售后服务等在竞争中提速增量。行业洗牌的硝烟也变得更为浓烈,“潮水(补贴)退去,谁在裸泳”一目了然。

那么,2024年的汽车行业还有机会吗?

其实不难看出,基于2023年高速发展惯性,2024年,我国汽车行业不仅能在销量上站稳3000万辆新台阶,本土汽车产业链也将进一步增强,供应链降本加速的同时,基于全新设计的新车必将接踵而至,继续引领全球汽车百年未有之大变局。

当下汽车行业盈利水平较高,根据Wind数据,截至2023年12月29日,已披露年报中盈利水平较高行业的是汽车(91.1%)。具体来看,汽车方面,11月汽车国内销量环比增长5.2%,同比增长24.3%,智能驾驶趋势下国内外景气共振,盈利水平有望维持高增。

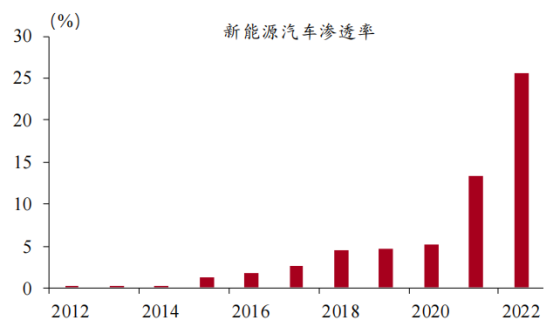

图2:新能源汽车渗透率已达到约30%

早在2022年底,电动车渗透率就已经达到约30%,具备了一定的普及度和产品成熟度,而汽车智能化也迎来了政策与技术的双催化,“智能化下半场”商业化进程正在加速。

从政策端看,自动驾驶标准逐步落地,L3合规加速推进。

从需求端看,随着新一代消费者比例逐步增加,消费者群体对智能座舱、智能驾驶等个性化功能的需求不断凸显。

从行业供给侧看,伴随着汽车智能化变革,以及大模型等新兴技术对汽车业态的重构,汽车产业链格局也在不断被重塑。智能驾驶对汽车电子提出更高要求和更大需求量,随着技术的深化车上配置了越来越多的传感器如高精度定位、摄像头、毫米波雷达、激光雷达等。

图3:汽车智能化产业链图谱

从汽车智能化产业链图谱看,智能驾驶产业链包括上游的感知、传输、决策和执行层,主要为基础元器件厂家;中游的平台层,主要为向汽车厂家供应集成类部件的企业;下游的整车生产厂家。

落到投资上,板块角度可以关注中证800汽车与零部件指数,指数样本覆盖中证 800 汽车与零部件指数,覆盖了 A 股的主要乘用车、商用客车、商用 货车及其零部件的龙头公司,是目前存量指数中较能反映汽车产业链基本面的。场内可以关注汽车ETF(516110),场外可以选择国泰中证800汽车与零部件ETF联接(A:012973 C:012974),简单来说,1年以内买C类更便宜,1年以上买A类更便宜。短期投资者比较适合布局国泰中证800汽车与零部件ETF联接C(012974),随着智能驾驶技术上自动驾驶程度越高,对芯片和传感器等零部件的数量需求将越来越多。

#可控核聚变商业化提速##苹果MR概念股火爆##PEEK材料概念再度拉升#

$国泰800汽车与零部件ETF联接C(OTCFUND|012974)$$汽车ETF(SH516110)$$比亚迪(SZ002594)$

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!

本文作者可以追加内容哦 !