以二级债基和一级债基等为主的产品一向被当做是稳健投资的典型代表,不过在2022年遭遇“股债双杀”以及2023年权益市场持续震荡的考验之后,诸多此类产品纷纷折戟,不仅没能在2022年取得年度正收益,2023年的正收益也岌岌可危。

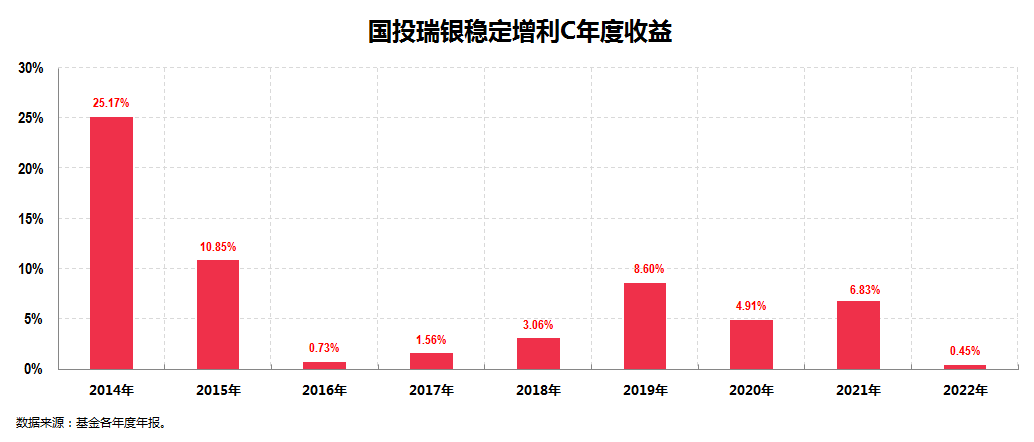

不过在这其中,依然有那么一只产品凭借其优秀的防守能力不仅在2022年顽强地取得了正收益,自2014年开始至2022年,连续第9个年取得了正收益,同时在2023年上半年也取得了3.27%的较好收益(截至2023/6/30),这只产品叫做国投瑞银稳定增利C。

那么今天,我们就来讲一讲目前管理这只产品的基金经理(任职时间自2021年4月9日至今),他就是来自国投瑞银基金的固收投资专家、中生代实力派王侃。

一、超10年从业经验的固收投研专家,具备丰富的多资产投资经验

我们先来简单看些基金经理的公开信息。

从工作履历来看,王侃,帕德博恩大学硕士。曾任德国帕德博恩大学统计与计量经济学小组助理研究员、东方金诚国际信用评估有限公司信用分析师、中国人保资产管理有限公司信用分析师。2016年加入国投瑞银基金固定收益部,2020年10月起开始管理公募基金,迄今已有10年证券从业经验和3年公募基金管理经验。

现任国投瑞银顺恒、国投瑞银顺悦、国投瑞银顺昌、国投瑞银和泰、国投瑞银稳定增利、国投瑞银恒誉等债券基金的基金经理,类型覆盖中短债、中长期纯债、一级债基、二级债基等偏债类产品。定期报告显示,截至2023年9月30日,在管基金资产总规模为69.92亿元。

出身债券交易的王侃在固收投资研究领域具有丰富经验,在长达10年的投研历练中,逐渐形成了自己特有的投资理念:先为不可胜,以待敌之可胜。

信用研究出身的他以扎实的信用研究打底,投资具备自上而下的全局视野,擅长利用可转债,致力于增强收益。在构建其投资组合过程中,充分考虑不同资产的性价比,在追求较低回撤的前提下,追求达到相对较高的收益目标,力争给投资者提供舒适的持基体验。

二、基金经理在管产品多阶段业绩优异

对基金经理有了基本的认知之后,我们再来看下他管理基金的情况。

这里我以他管理的最典型的产品——国投瑞银稳定增利C为例加以说明。

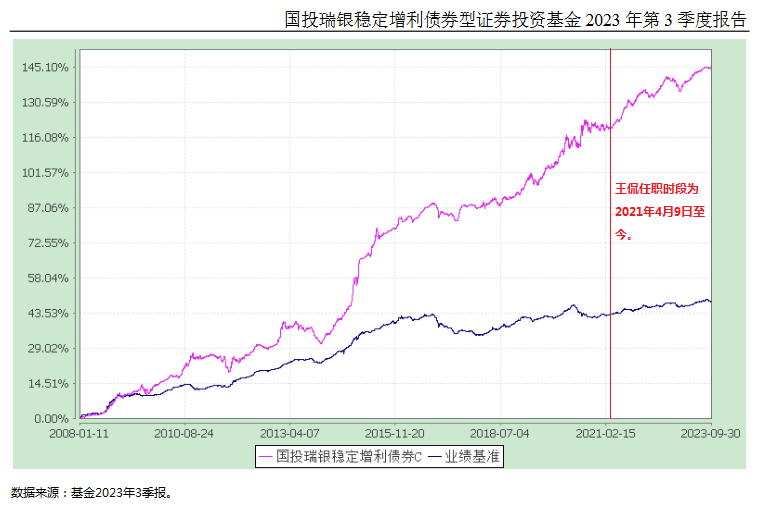

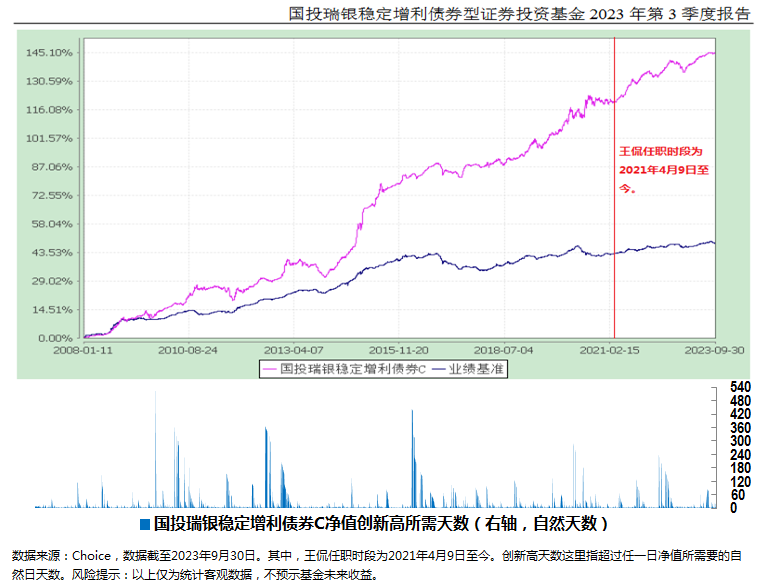

国投瑞银稳定增利债券C则是一只一级债基,成立于2008年1月11日,是国投瑞银基金旗下一只历史悠久的绩优产品。截至2023年9月30日,国投瑞银稳定增利C成立以来的总回报为144.96%,同期业绩比较基准仅为48.09%。

王侃于2021年4月9日起开始管理该基金。这只基金近些年来的阶段业绩表现均十分优秀,具体而言,其近一年、近三年、近五年的业绩排名均居同类前30%。

文章开头我们提到这只产品已经连续9年取得年度正收益,尽管王侃是2021年4月才接手开始管理的,但我们依然能从中获得两点信息。

其一是从基金管理人的角度来看,国投瑞银基金除了在权益和固收实力雄厚之外,在混合资产投资上的实力也颇为不俗。其强大的投研实力和较为丰富的人才储备使得国投瑞银基金在产品业绩上的延续性得到充分展现,能在不同时段由多位基金经理管理依然连续9年取得正收益充分说明了这一点。

事实上我认为这同样可以成为我们选择基金产品的一个重要考察维度。

其二是从现任基金经理的角度来看,王侃在管理期间充分显示出其“先为不可胜,以待敌之可胜”的稳健投资理念。从上面的产品业绩走势图中我们可以看到,在王侃管理产品期间,在延续产品连续年度正收益的业绩之外,也充分体现出基金经理的收益获取能力。

三、王侃的固收组合投资之道:纯债积累票息收益,权益类增厚收益

基于现在监管明确定义更偏股性的可转债也属于权益类资产,所以我们不妨基于国投瑞银稳定增利这只可以投可转债并且实际也投了一定比例可转债的一级债基来探究一下他是如何做投资的:

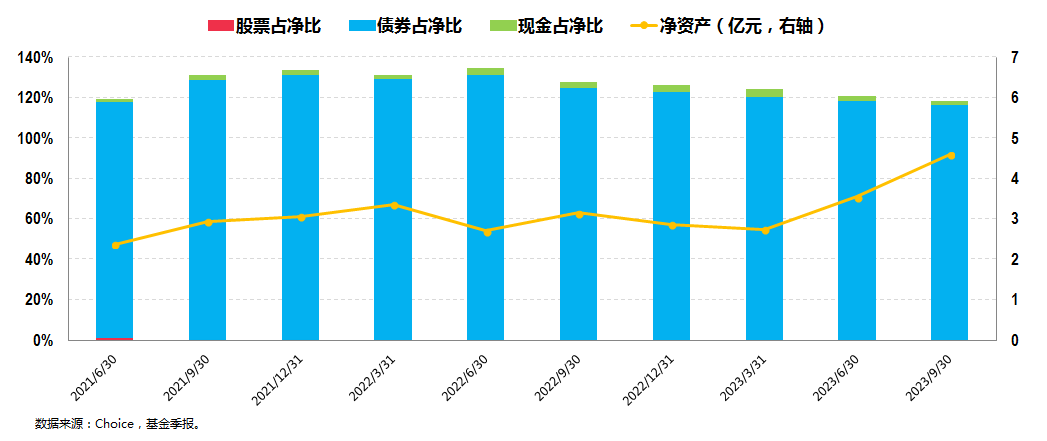

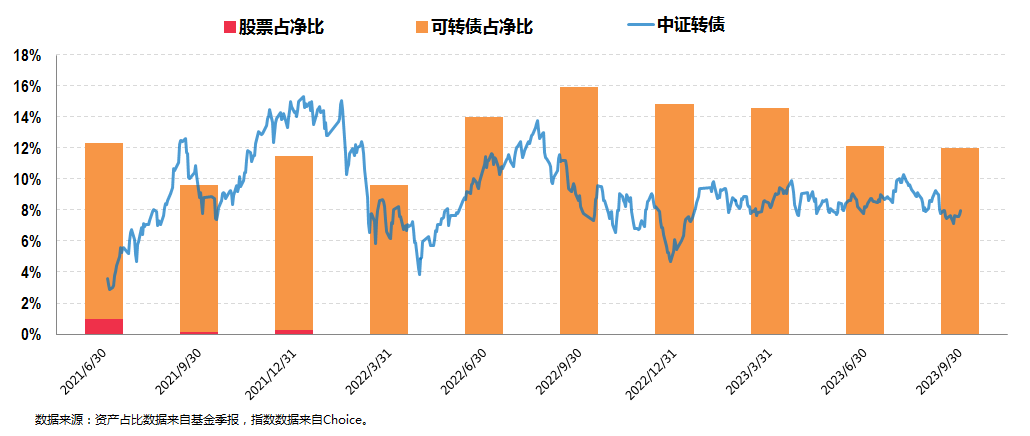

上图展示的是国投瑞银稳定增利各大类资产的配置情况。

如前所述,国投瑞银稳定增利是一只一级债基,基金合同规定组合以债券投资为主(对债券类资产的投资比例不低于基金资产的80%),不直接从二级市场买入股票等权益类资产,但是可以投资可转债,并可持有因可转债转股所形成的股票。

在实际的运作中,组合采用的是以信用债等固收类资产打底,可转债等权益类资产作为辅助的投资策略。

虽然组合基本不涉及股票的投资,但从基金经理研究的角度而言,投资一个公司的可转债与投资一个公司的股票所需要的了解的深度和研究的内容本质上是一致,因此基金经理在可转债上的投研经历也将受用于他的股票投资。

结合王侃管理期间的历史数据来看,组合的债券仓位长期保持在较高的水准,如上图所示组合债券仓位占比平均可达124%,上下小幅浮动,最低也有116%+,最高也就是131%+。

在实际的投资中,王侃致力于在每个区间内都保持较高的胜率,从而给持有人创造稳健、良好的持基体验,这一投资原则落实到组合管理的实战环节具体如下:

在纯债投资方面,王侃追求债券在组合中的“安全垫”作用,投资以高等级信用债为主,适度配置利率债等。

具体来看:

在信用债的投资上,组合不追求主体部分的信用下沉,在短端聚焦挖掘个体,以获得更高的个券收益率来提高组合静态收益率;在长端则致力于寻求行业系统性拐点进行配置,以获取超额利差带来的资本利得。

而在利率债的投资上,组合的交易频次较低,以胜率为优先,主要参与大波段的交易机会。

而在其较为擅长的可转债投资上,组合充分利用可转债波动的非对称性,致力于获取超越纯债的超额收益。

具体到可转债的品种上,对于股性品种,组合偏向于挖掘具备长期成长性,且短期无赎回风险的个券;

对于平衡型品种,组合充分发挥转债特性,寻找“模糊的正确”和权益研究覆盖的“盲区”,注重正股估值、转债价格、转股溢价率带来的保护;

而对于债性品种,组合则致力于用纯债替代、双低策略、量化策略等来把握。

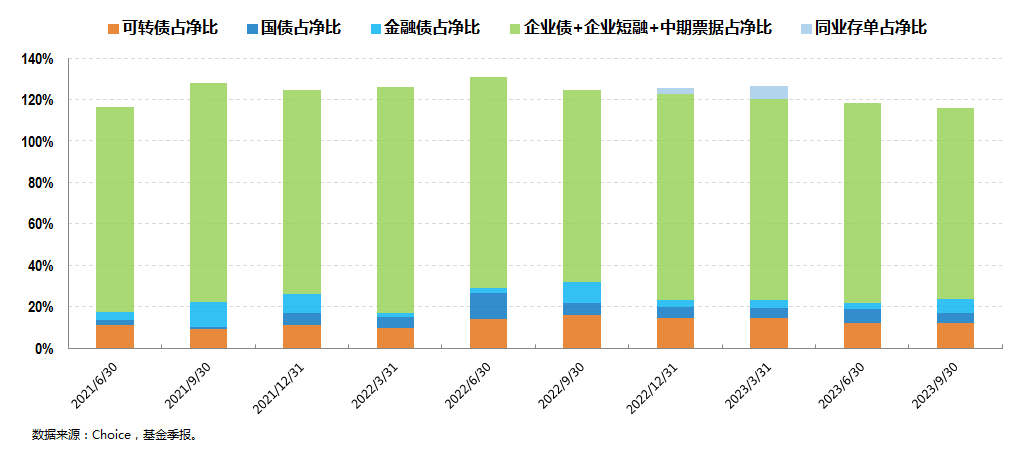

不仅如此,组合在可转债仓位的把握上也颇具功力:

比如从上图中我们就可以看出,组合在转债市场上涨阶段的转债仓位相对比较高,而在转债估值水平偏高的时候(比如2022年年末开始),组合的转债仓位开始逐步下降,并持续保持在相对中性的仓位。

从整体券种配合的策略来看,鉴于信用债、利率债和转债在价格波动层面存在一定的对冲机会,组合通过调整结构,在降低风险敞口的同时增厚组合收益。

比如,2022三季度,当时信用利差处于较低水平,组合增配了偏债型转债来替代信用债(如浦发转债等银行转债),以此来增厚组合的收益。

总体看下来,王侃的稳健投资特征尽显:不管是在哪类资产的投资上,他都追求胜率甚于赔率,注重控制回撤,追求胜率追求慢慢积累收益,而不是急于求成。

四、机构投资者逐渐青睐,也适合个人投资者长期配置持有

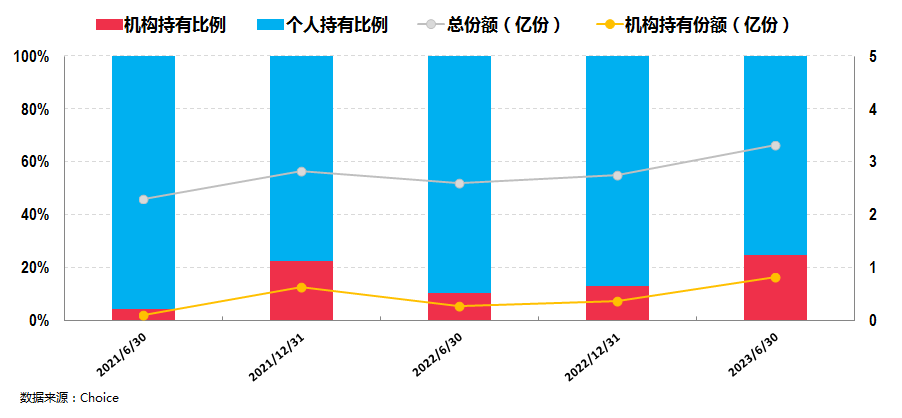

因为业绩优秀且稳健,王侃管理的产品逐渐开始得到机构青睐:

上图是国投瑞银稳定增利C的投资人结构图。

从图中可以看出,这只产品正在逐渐得到机构的青睐,机构持有占比和实际持有份额近年来稳步提升。2023年中报显示,机构持有占比为24.56%。

而对于我们普通投资者而言,他管理的这只产品也可以成为我们投资这类产品的选择之一,这方面我最后给大家看个图:

类似上面的图我一般不放出来,因为这个图只有屡创新高的基金才能画出来。从图中我们至少可以直观地看出这只产品的净值创新高的能力较强,这样的基金投资体验会非常好。

尾声

结束本文之前,顺便介绍一下他将于近期发布的一只全新力作——国投瑞银和景180天持有期债券(A类:$国投瑞银和景180天持有期债券A(OTCFUND|020307)$;C类:$国投瑞银和景180天持有期债券C(OTCFUND|020308)$)。

这只产品在整体投资策略上(包括大类资产配置、债券投资、权益类投资等)主要追求回撤可控下的收益增强,需要关注的主要有三点:

一是在合计投资比例不能超过20%的权益类资产部分,除了上述提到其较为擅长的可转债之外,还可以投资二级市场的股票。

二是权益投资部分除了A股之外还可以投港股(投资于港股通标的股票的比例不超过股票资产的50%)。

三是基金为持有期产品,最短持有期为180天,适用于短期不需要使用的资金,同时在一定程度上避免频繁交易,助力投资者培养良好的投资习惯。

我认为这是一只颇为值得关注的二级债基,较为适合有稳健投资需求的小伙伴。

本文作者可以追加内容哦 !