铝线替代传统铜线在位线束材料,可减轻汽车整体重量,从而减少二氧化碳排放和提高燃油经济性。在相同的电压降下,与铜线相比,铝线具有重量更轻的优点。

汽车高压铝线全球市场总体规模

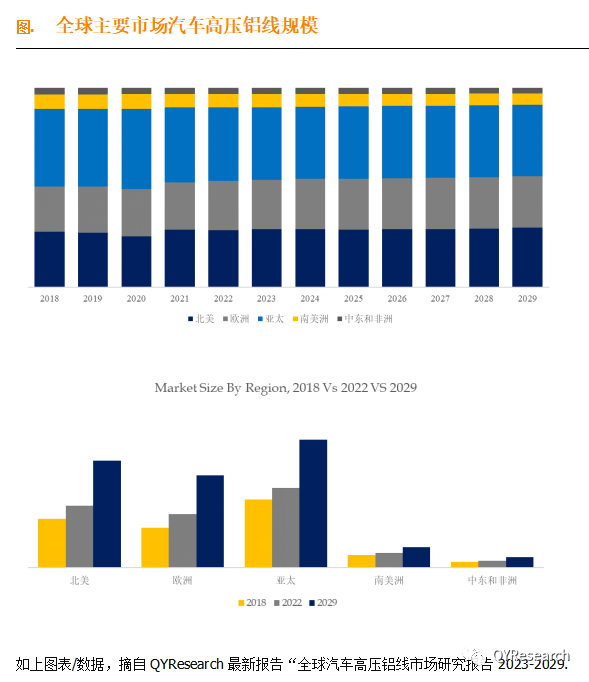

据QYResearch调研团队最新报告“全球汽车高压铝线市场报告2023-2029”显示,预计2029年全球汽车高压铝线市场规模将达到2936.3百万美元,未来几年年复合增长率CAGR为5.8%。

主要驱动因素

电动汽车 (EV) 的采用:全球转向电动汽车作为一种更可持续、更环保的交通选择是一个重要的推动力。高压铝线因其轻质特性和有效导电的能力而常用于电动汽车。

汽车设计的轻量化:与铜相比,铝以其轻质特性而闻名。随着汽车制造商努力提高燃油效率并减轻车辆的整体重量,采用高压铝线成为一个有吸引力的选择。

主要阻碍因素

成本问题:虽然铝通常比铜轻,但高压铝线的初始制造成本可能更高。汽车制造商可能面临成本管理方面的挑战,特别是在电动汽车定价竞争的背景下。

与铜相比,导电率有限:虽然铝具有良好的导电性,但其导电性不如铜。在一些高功率应用中,铜线可能仍然是首选,因为其导电率较高,这可能会影响高压铝线的广泛采用。

行业发展机遇

电动汽车 (EV) 需求不断增长:全球对电动汽车不断增长的需求为汽车高压铝线市场带来了重大机遇。随着汽车制造商继续投资电动汽车,对轻质高效高压布线系统的需求将会增加。

日益关注轻量化:汽车行业持续关注减轻车辆重量以提高燃油效率和整体性能,这为高压铝线创造了机会。铝的轻质特性有助于实现减重目标。

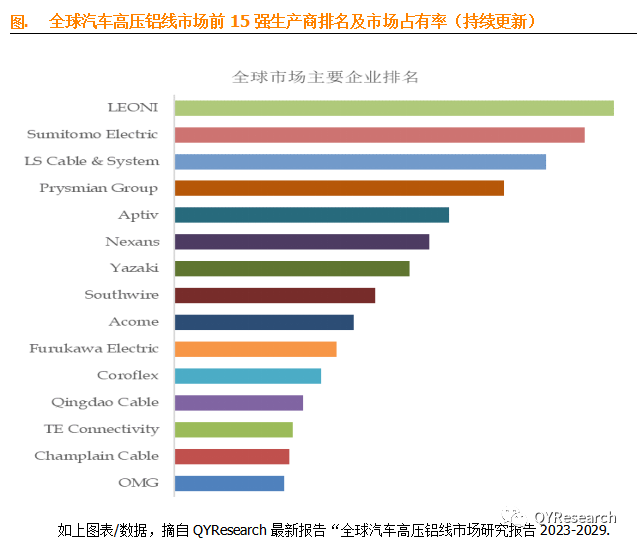

根据QYResearch头部企业研究中心调研,全球范围内汽车高压铝线生产商主要包括LEONI、Sumitomo Electric、LS Cable & System、Prysmian Group、Aptiv、Nexans、Yazaki、Southwire、Acome、Furukawa Electric等。2022年,全球前五大厂商占有大约31.0%的市场份额。

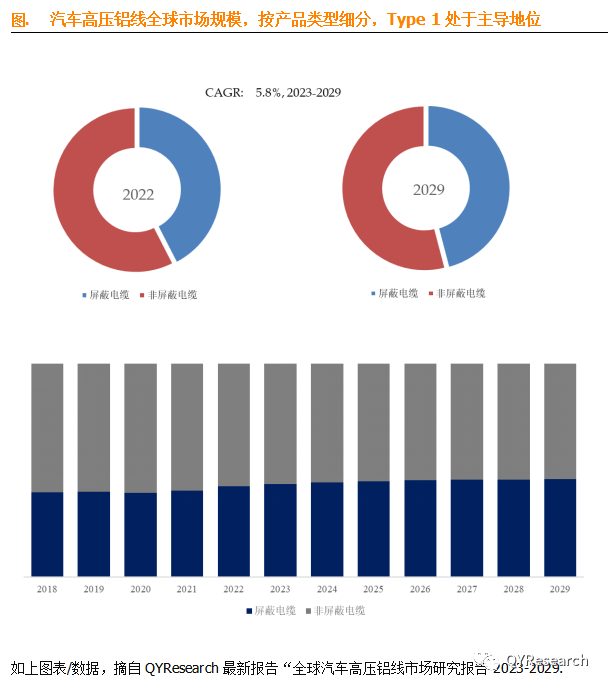

就产品类型而言,目前非屏蔽电缆是最主要的细分产品,占据大约57.5%的份额。

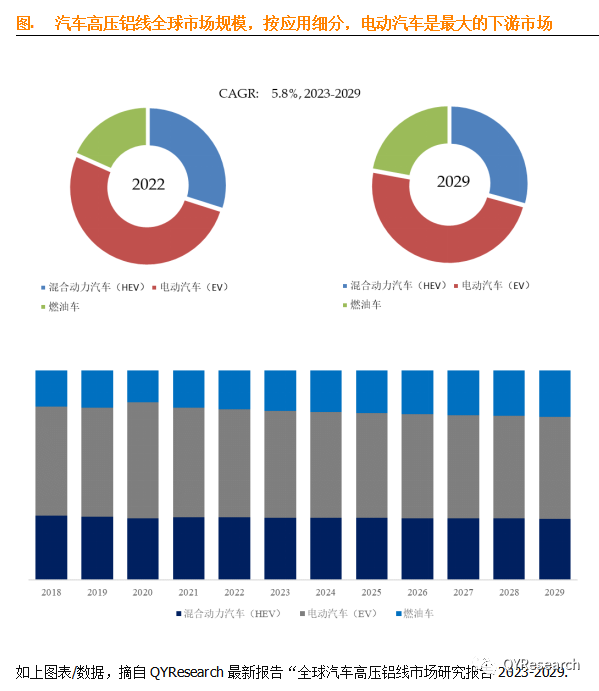

就产品类型而言,目前电动汽车是最主要的需求来源,占据大约51.7%的份额。

更多行业分析内容请参考恒州博智出版的《2023-2029全球及中国汽车高压铝线行业研究及十四五规划分析报告》完整版报告,著作权归QY所有。商业转载请联系作者获得授权,非商业转载请注明出处。

本文作者可以追加内容哦 !