摘要:本周上证指数涨2.06%,保险板块涨3.14%,跑赢市场。估值方面,截至12月29日收盘,保险指数PB-LF为1.08,处于历史0.82%的估值分位数水平。本周2023年的经营已全部结束,时间即将步入2024年,保险公司2024年的销售工作将正式步入承保期,在前期充分的预热工作叠加近期银行存款利率下调的催化下,保险销售有望超预期,预计2024年1月份上市险企的新单销售(个险和银保)有望好于预期。同时2024年初预计相关财政、货币等方面的利好政策有望加速出台,支撑经济回升向好、市场情绪改善,进而利好保险板块资产端。当前保险股的估值已具备较高的安全边际,后续在市场向好和开门红业绩超预期的催化下,资产负债两端情绪有望迎来共振,进而推动前期超跌的保险板块的股价上涨,看好保险板块后续的投资机会。

一、周行情回顾(1225~1229)

1、市场行情回顾

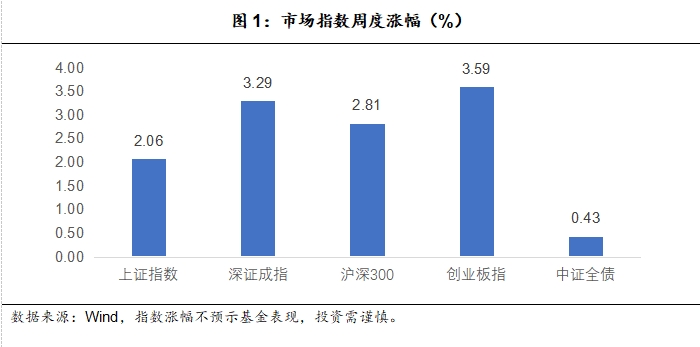

上证指数报2974.93点,涨2.06%;深证成指报9524.69点,涨3.29%;沪深300报3431.11点,涨2.81%;创业板指报1891.37点,涨3.59%。

2、保险板块回顾

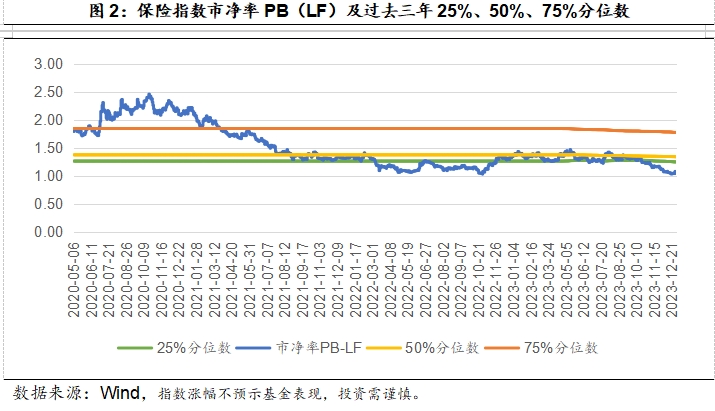

本周保险指数886055收盘4060.95点,涨3.14%,跑赢市场。截至12月29日收盘,保险指数PB-LF为1.08,处于上市以来0.82%的估值分位数水平。

3、保险板块主要观点

寿险开门红有望超预期,建议积极关注。在提前达成23年业绩的背景下,23Q4各上市险企均积极储备24年业务。在充分的准备下,预计各上市险企开门红的客户基础较好,有望对开门红的新单销售形成支撑。同时存款利率再次下调后,保险产品的吸引力有望边际提升。当前预定利率为3.0%的保险产品(部分产品捆绑4%+的万能账户) 的收益率水平高于银行存款,有望承接客户的挪储需求、迎来更多的增量资金,进而推动寿险开门红取得超预期表现。考虑到23年1月基数较低,预计24年1月寿险新单有望实现正增长,进而有望修复市场对保险负债端的悲观预期。资产端方面,随着时间步入24年,预计市场对于顺周期的预期有望改善,在此背景下,保险板块资产端有望迎来改善,利好板块估值修复。整体来看,后续在市场向好和开门红业绩超预期的催化下,资产负债两端情绪有望迎来共振,从而推动前期超跌的保险板块的股价上涨。继续看好板块性机会,建议左侧积极布局。

二、投资建议

1、行业资讯

1)金融监管总局相关部门召集人身险业总精算师在厦门开会,对行业提出全成本管控要求

近日,相关部门召集人身险业总精算师在厦门开会传达“报行合一”最新信息,对行业提出全成本管控要求。该次会议要义概括为:第一,银保渠道费用“报行合一”,后续会继续强化“;第二,全渠道一视同仁,都要报行合一,而不只是银保渠道;第三,大型险企先执行,中小公司跟进。怎么报就怎么执行,觉得执行有困难,就调整精算假设,但产品的结构要合理,要防范风险;第四,万能/分红要保证收益率的真实性,以及结算利率的合理性,考虑可持续性及宏观环境变化。

点评:总体来看,此次会议传达内容,无论从紧迫性还是由此带来的执行严厉程度与之前银保渠道“报行合一”风格一致。从当前的行业数据基础及内外部环境来看,监管此次决策的前瞻性强,唯有严格执行才有可能避免重大、系统性风险的发生。若严格执行,则给行业带来的影响也极大,短期来看甚至是较大的冲击。

2、投资思路

在提前达成23年业绩的背景下,10月以来各上市险企均积极储备24年业务,在保险公司和代理人的充分准备下,各家公司已经储备了一定的客户资源。11月以来,各家保险公司也纷纷启动了开门红的预录工作(也就是只录单但是不扣费,扣费和承保的动作会在1月1日开始),在供需同步向好下,整体预录情况较好。随着时间即将步入2024年,保险公司2024年的销售工作将正式步入承保期,在前期充分的预热工作叠加近期银行存款利率下调的催化下,保险销售有望超预期。而2023年前期的开门红基数较低,使得2024年1月新单实现增长压力不大,因此2024年1月寿险新单实现正增的概率较大。同时四季度货币政策例会指出要加大已出台货币政策实施力度,保持流动性合理充裕,预计后续降准或将落地,为金融机构提供中长期流动性支持。另一方面,稳增长诉求下需要进一步降息刺激经济增长,后续在相关利好政策的出台下,保险板块资产端的环境也有望迎来改善。保险板块当前的估值已具备较高的安全边际,后续在市场向好和开门红业绩超预期的催化下,资产负债两端情绪有望迎来共振,从而推动前期超跌的保险板块的股价上涨。继续看好板块性机会,建议左侧积极布局。

3、操作建议

从安全边际来看,2023年12月29日保险指数886055收盘4060.95点,PB-LF仅为1.08,在三年内的百分位点为4.54%,在五年内的百分位点为2.72%,在上市以来的百分位点仅为0.82%,具有较高的安全边际。资产端方面,中央经济工作会议对于2024年定调相对积极,随着时间步入24年,财政、货币等方面的利好政策有望加速出台,进而推动经济增长、市场情绪修复,而作为顺周期的保险板块也将充分受益,估值有望迎来修复。负债端方面,在保险公司和代理人的充分准备下,客户需求受存款利率持续下调有望迎来集中释放的推动下,保险2024年开门红的销售有望好于市场悲观预期;同时2024年开门红前期的基数压力较小,预计2024年1月新单保费实现正增可期。随着市场预期持续走低,板块当前的估值已具备较高的安全边际,后续在市场向好和开门红业绩超预期的催化下,资产负债两端情绪有望迎来共振,从而推动前期超跌的保险板块的股价上涨,建议积极关注当前保险板块的投资机会(建议关注鹏华中证800证保ETF515630、鹏华中证800证券保险A160625、鹏华中证800证券保险C015693)。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华中证800证券保险指数(LOF)C(OTCFUND|015693)$$鹏华中证800证券保险指数(LOF)A(OTCFUND|160625)$

本文作者可以追加内容哦 !