转载自:中国保险资产管理

摘要:2023年中国市场一波三折,中国房地产市场和美联储货币政策成为制约市场走势的两大问题。展望2024年,中国经济有望见底回升,经济内生动能与通胀环境改善。中国房地产市场在政策引导下逐步企稳,行业内部调整仍待消化。美联储货币政策有望迎来转机,财政政策可能更需要关注,海外利率高点大概率出现。中国市场的结构性行情中,建议关注三类资产的投资机会,分别是A股港股的红利类资产、供给约束和估值低位的周期板块、有望实现从零到一及从一到五的成长类资产。在2024年积极可为的市场环境中,市场潮流正在转变,上述三类资产具有发展成为长期主线的潜力。$红利ETF(SH510880)$

历史就像一个已经写好的剧本,总有着惊人的相似之处。回顾2023年的中国市场走势,故事多少有些熟悉——从全年的角度看,股指整体震荡,结构分化明显;中小市值和红利策略成为市场主线,而大盘成长核心资产仍然相对疲弱。同时,热点主题层出不穷,人工智能、机器人、卫星互联网、数据要素等板块接连表现。随着年末宏观政策发力、海外利率下行、国际关系缓和,市场再度出现反弹。

行情走势背后,中国房地产市场及其相关联的地方城投债务风险,以及美联储货币政策从2022年至今一直是制约市场表现的两大问题。展望2024年,甚至更长一段时间的中国市场,这两个问题仍将是影响市场信心的重要因素。$华泰柏瑞中证红利低波ETF联接C(OTCFUND|007467)$

立足当下,我们认为这两个问题都在出现积极的边际变化。一方面,中国房地产市场迎来政策的持续落地,“房地产发展新模式”的内涵不断扩充,房地产预期改善有助于修复中国经济远景预期。另一方面,自2023年9月以来,美联储停止加息,市场预期本轮加息进入尾声,美联储货币政策转向对于全球流动性环境改善较为重要。更广泛地看,2023年四季度中国市场已经在政策、盈利、估值、流动性等方面出现积极因素。宏观政策发力推动企业盈利预期改善,流动性缓和有助于市场估值回归,长期资金入市则有望推动市场与实体经济形成良性互动的态势。在此基础上,如果这两个核心问题进一步改善,那么后续市场有望迎来新一轮行情的起点。$华泰柏瑞中证港股通50ETF联接C(OTCFUND|012152)$

一、中国宏观经济展望——或跃在渊

回顾2023年中国经济的走势,一季度消费复苏和房地产市场的小阳春推动了经济回暖。然而,二季度面临去库存和出口压力,给经济带来了较大的考验。随后,三季度政策相继落地,推动经济企稳回升。到了四季度,宏观政策继续保持呵护。临近年末,对于2024年经济的展望逐步积极。我们认为需要关注内生动能和通胀环境这两个因素,及其对中国市场盈利和估值的影响。

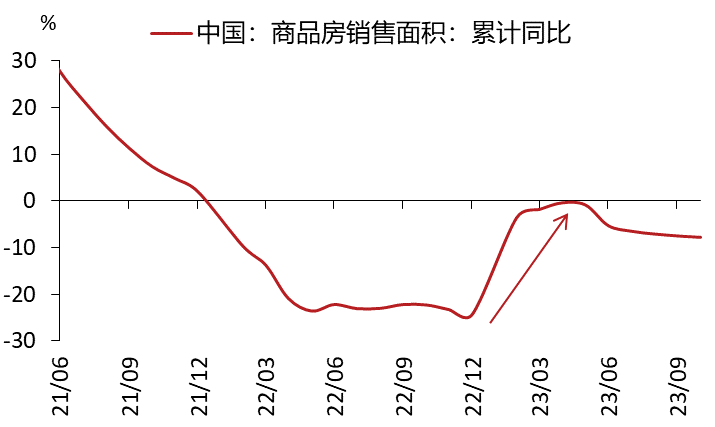

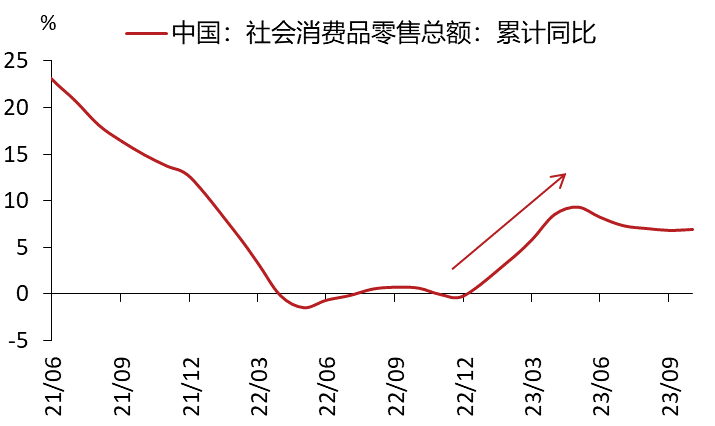

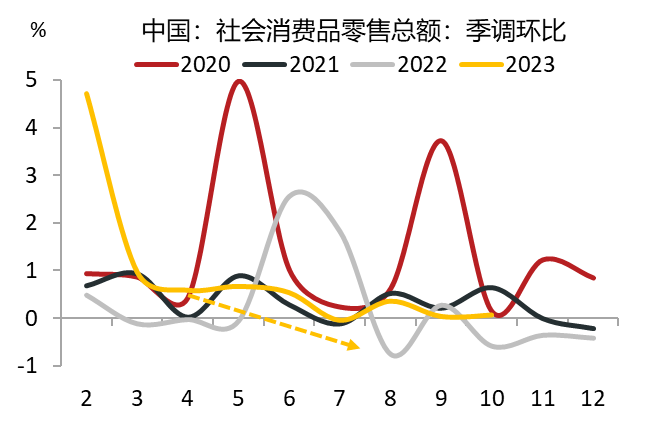

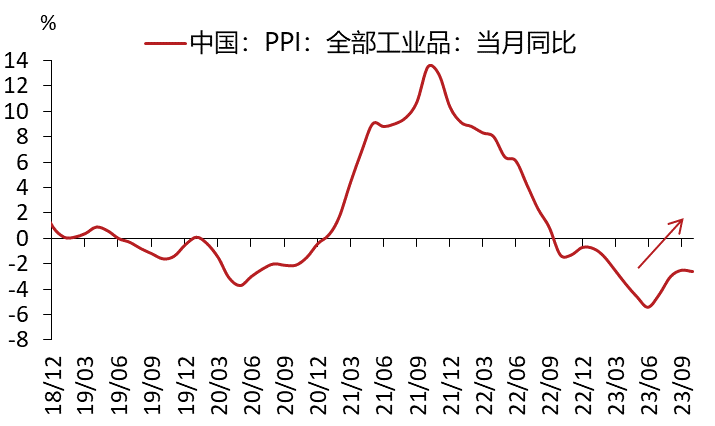

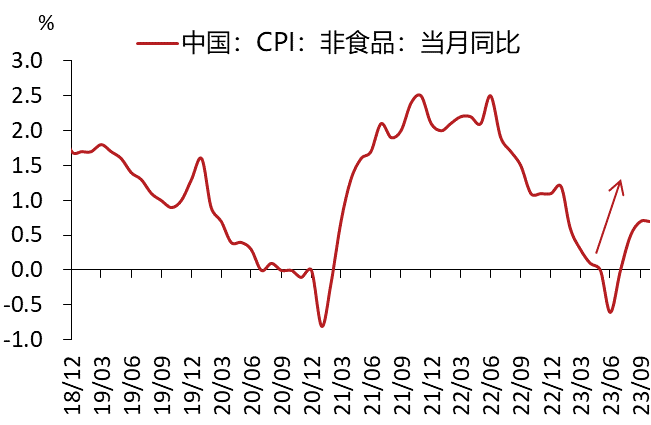

积极有为的宏观政策逐步发力,为2024年宏观经济转暖奠定了基础。2023年下半年以来,随着国内降息降准、房地产政策调整优化、城投化债、1万亿元国债增发等各项举措相继落地,政策成效已经在近期的数据中初步显现。一方面,度过基数效应的山谷后,经济内生动能有望在同比及环比口径上达成一致,出现2023年“急上急下”情景的概率很小(受2022年基数效应影响,2023年经济数据同比与环比增速的走势不尽相同,例如二季度地产、消费等同比增速在低基数背景下继续修复,但环比动能转弱。见图1、图2)。近期联合国、世界银行、国际货币基金组织等多家国际组织和机构纷纷调高中国经济增长预测,充分彰显了国际社会对中国经济发展前景的信心。另一方面,通胀环境在年中后有一定边际改善,工业品和消费品价格回升(见图3),在2024年CPI和PPI潜在上行的背景下,名义增长改善的弹性更强,对于企业盈利的改善映射较为乐观。整体而言,2024年经济内生动能运行或更为平稳,有助于估值环境相对稳定,而工业企业盈利跟随名义增长改善,修复弹性有望好于2023年。

图1 商品房销售情况

图2 社会消费品零售总额变化

图3 工业品和消费品价格回升

二、中国房地产市场

2022年房地产政策中的“三支箭”令人记忆犹新。在2022年11月11日,人民银行和原银保监会联合发布了《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。随后的一个月内,房地产政策中的“三支箭”迅速落地,针对信贷、债券、股权融资三个方面提供了支持,凸显了房地产对中国经济和市场的重要性。

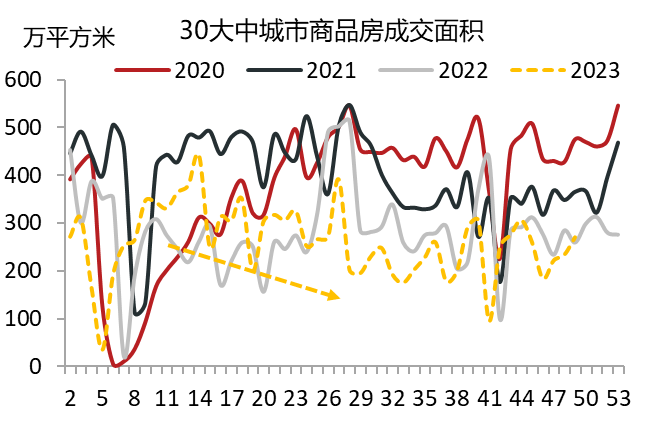

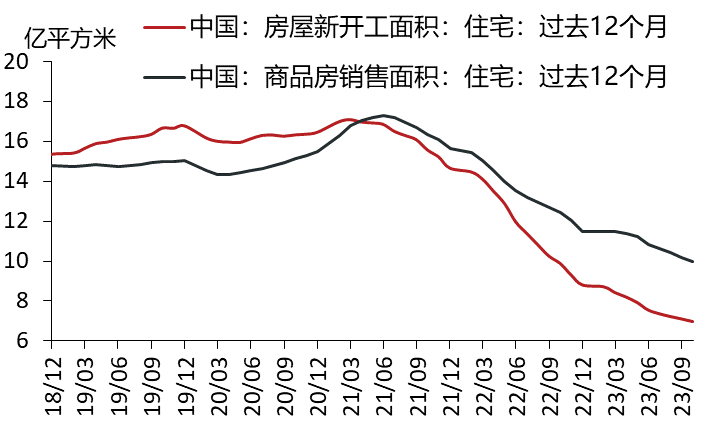

从现行情况来看,虽然中国房地产市场问题仍待改善,但可能正在度过最困难的时刻。截至2023年10月,我国住宅新开工年化面积下降到了7亿~8亿平方米区间,相比高峰时期减少了约60%;销售年化面积下降到了约10亿平方米的区间,表明供给的去化速度快于需求,推动房地产库存去化并减少了未来的潜在供给(见图4)。从上市公司的角度来看,房地产行业之前一直处于亏损导致的被动加杠杆状态,而2023年年中首次出现主动去杠杆的迹象,表明行业内部的去化正在逐步实施。尽管这种出清重整过程较为缓慢,但仍然表明房地产行业正在经历供给侧结构性改革的深化。

图4 我国房地产市场变化

2023年7月24日,政治局会议确定了“我国房地产市场供求关系发生重大变化”的新形势,房地产政策迎来进一步宽松。无论是存量居民房贷利率的下调,还是一二线城市认房不认贷、首付比例调整等政策的落地,都体现了政策的暖意和共识。11月17日,人民银行、国家金融监督管理总局、证监会三部门联合召开金融机构座谈会,明确支持房地产企业通过资本市场合理股权融资。根据历史经验,房地产行业政策的效果可能需要一定时间才能传导到市场基本面的变化。在与地产弱相关的部门已经开始企稳回升的背景下,如果2024年上半年中国房地产市场出现回暖迹象、房地产销售能够在环比边际上改善,将对中国市场起到一定的支撑作用。

三、美联储货币政策

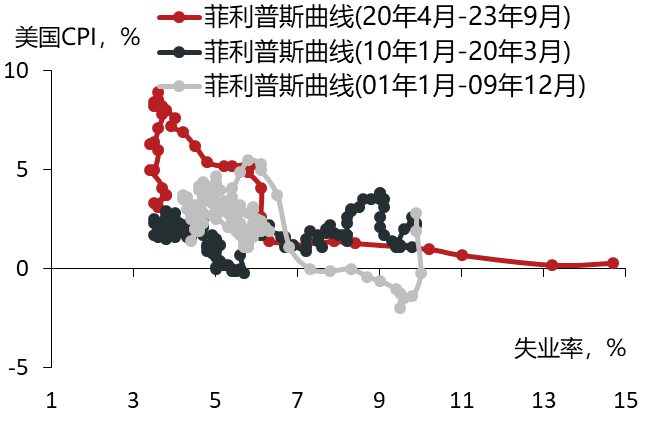

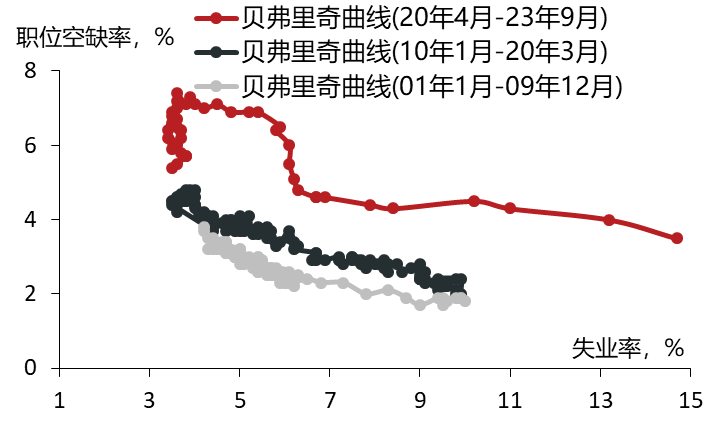

自2022年以来,美联储持续收紧货币政策,不到两年时间内累计加息超过5%,这引起了全球资本市场的动荡。美联储主席在2023年8月杰克逊霍尔会议上曾表示:“我们是在乌云密布的天空中按星导航。”目前,美联储或将面对两朵颇为重要的乌云。第一朵乌云是菲利普斯曲线,在最近三年发生了系统性的变化,从平坦的直线变成了向右下方倾斜的曲线。第二朵乌云是贝弗里奇曲线,也出现了结构性的漂移,显示出美国劳动力市场结构的变化。对于这两条曲线变化的原因,美国学术界、美联储和华尔街的讨论莫衷一是,未来的走向也难以确定。这意味着美联储在收紧货币政策以控制通胀的过程中,面临着失业风险的提升。因此,在快速加息以控制通胀之后,美联储不得不在控制通胀和保持就业稳定之间寻求平衡,面临着潜在的两难选择,因此需要重新审视货币政策的节奏。

图5 菲利普斯曲线变化

图6 贝弗里奇曲线变化

在这两朵乌云的笼罩下,高利率环境对于企业和居民部门经济活动的抑制效应逐步显现,而海外利率也初步迎来下行拐点的曙光。尽管目前美国核心通胀率仍保持在3%以上的水平,但预计2024年上半年通胀有望继续走低,或于年中回到2.5%左右的水平,从而缓解通胀压力。美国劳动力市场也正在逐渐回归正常。随着劳动力参与率的回升,工资增速逐步下行,就业市场的不景气逐渐从互联网和制造业传导到服务业部门,最终可能带来失业率的回升。从美联储传统利率框架泰勒规则来看,目前的政策利率水平与限制性利率基本一致,但随着通胀和就业的回落,预计2024年上半年潜在利率水平有望下降,从而缓解中国市场面临的海外流动性压力。

美国财政可能是2024年更值得注意的问题。2023年,美国财政赤字扩张超预期,联邦政府财政赤字达到1.7万亿美元,同比增长3200亿美元。美国政府通过《芯片法案》《通胀削减法案》等产业补贴,支持了制造业和建筑投资,并免除了部分居民纳税压力。前期居民超额储蓄的累积也得益于财政发力。财政赤字推动了美国经济持续超预期,但也使得2020年美国财政、货币宽松的双轮驱动状态变为了2023年财政加速、货币熄火的单轮减速状态。持续增长的偿债压力使得美国债务上限不断提升,也隐含了更大的未来衰退风险。

整体而言,美联储的货币政策可能是两分法的节奏。目前,本轮美联储加息的终点大概率已经出现,预计2024年随着美国经济和通胀的回落,美联储或将开启降息并逐步停止量化紧缩。小概率情况下,可能会出现连续多次加息的情况。总体而言,第一种情况的概率较高。

综上所述,基于这样的框架来讨论2024年中国市场的走势,基准情景是经济内生动能在同环比的口径上保持一致,中国经济特别是名义增长有望改善,映射到企业盈利的进一步修复。同时,中国房地产市场和美联储货币政策两个因素都有望出现积极变化,中国房地产市场在新的供需中枢上逐步形成再平衡,美联储开启新一轮降息周期有望减轻外部流动性压力,这将对中国市场构成重要支撑。宏观政策的支持和上市公司盈利能力的修复为中国市场重新走强奠定了坚实基础,同时较低的市场估值则有助于夯实市场低位。当然,市场仍存在潜在风险,如果前述两个核心问题仍面临挑战,出现新的压力测试,那么中国市场可能仍将面临一些考验。总体而言,预计2024年中国市场的表现将更加积极,在多重积极因素的推动下,有望步入新的上行周期。

四、市场潮流正在转变

在过去三年市场的洗礼后,市场结构性行情的把握难度明显提升,资金端压力增大,这也对2024年市场投资方向提出了更大的挑战。市场表现分化背后,多数投资者已经逐步关注到A股市场投资潮流的转变,我们将之概括为“潮流正在转变,已经转变,未来还将继续转变”。有三类资产的投资机会正孕育和绽放在丰沃的田野之上,具有发展成为长期主线的潜力。

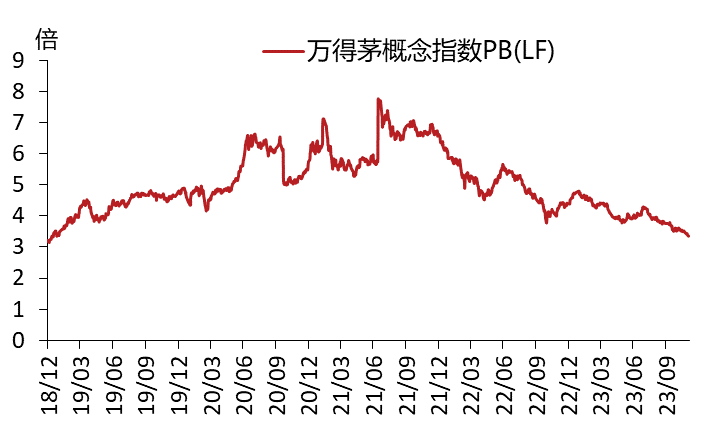

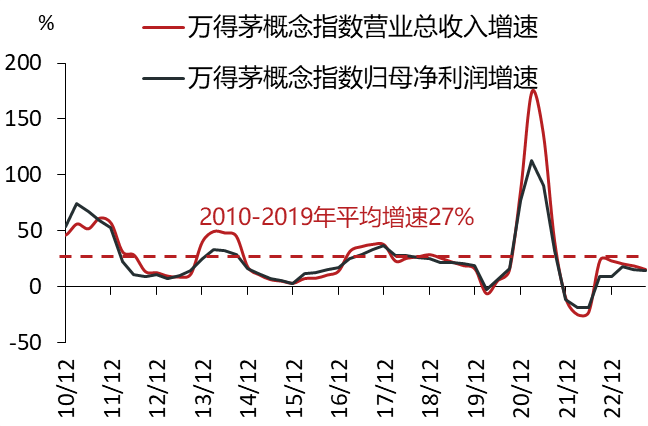

首先,红利类资产可能取代以前的核心资产茅指数,成为中国市场的基石型资产。尤其值得关注的是港股市场的红利类资产。茅指数经历了2010-2019年中国经济走过刘易斯拐点、消费升级和高速成长期,过去3年茅指数的收入和盈利都出现了系统性下行,盈利增速的下滑使得估值系统出现重估(见图7)。与之形成鲜明对比的是,很多红利类资产尤其是央国企层面出现积极变化。以电信行业为例,自2019年5G大规模建设投入之后,电信运营商公司的资本开支出现了明显下降。同时,经营性现金流出现了系统性抬升,自由现金流发生了比较积极的持续上升,带动了净利率回升以及分红率的提升。以水电行业为例,水电龙头在2016年以来一直在演绎类似的故事,但是2016-2020年期间茅指数耀眼的高速增长,以及以互联网为代表的核心资产较好的表现遮盖了红利类资产的积极变化。在2024年的中国市场,这样的两股力量或仍将发挥作用,并加速红利类资产的崛起。而从全球对比来看,红利类资产都是比较可贵的,美国、日本等市场的红利类资产,大部分属于在行业竞争过程中证明了自己的企业,经历了长期优胜劣汰出清。而当前中国市场层面仍然存在着这类机会,尤其是AH股溢价处于高位的背景下,港股市场的红利类资产估值更低,同时对于海外利率的潜在下行更为敏感,具备较优的配置价值。

图7 茅指数估值及盈利变化

其次,在2024年,供给约束和处于估值低位的周期板块可能会有较大的机会。在中国经济迈向高质量发展的阶段,利率中枢下行之后,选择供给约束、估值处于低位的周期板块能够形成一定补充。经历了长期的需求侧拉动后,下一阶段可能进入供给侧主导的阶段,尤其是全球制造业经历了一轮产能扩张,对上游资源品提出了更高的需求,但部分资源品的供给扩张受到限制,导致价格中枢上升,对供需缺口的敏感度更强。同时,在制造业产能利用率下降后,供给扩张有限的行业仍然具备更有利的供需格局。例如,2022年的煤炭、油运板块,2023年的石化、重卡板块,类似的周期低位板块在2024年也可能会有机会存在。

有望实现从零到一、从一到五的成长类资产,同样值得我们关注。中国企业家精神一直以来都富含积极向上的信心,这种信心源自何方?日本诺贝尔文学奖得主川端康成曾在诗会上发表感悟,认为对他影响最大的一句诗是杜甫所著的“寂寂春将晚,欣欣物自私”。这与传统道家庄子表述的“天地之大德曰生”不谋而合,也是许多中国企业追求传承的积极拼搏、生生不息的精神。实际上,这是镌刻在中国文化中的乐观基因,并滋养着这样的精神力量不断涌现。过去的三年里,“中国制造”走向全球,“中国创造”冉冉升起,成为全球经济一道靓丽的风景线。中国企业积极接触海外市场,进入此前难以进入的供应链体系,在优势领域的核心竞争力更加显著。科技领域的创新攻坚克难,频现亮点,多个领域的自主研发取得重大突破,逐渐步入收获期。中国企业对外输出技术或专利、开展国际合作的案例都在显著增长。中国汽车出口超过日本,摘下全球桂冠,创新药合作案例不断涌现,都带来了潜在的投资机会。

此外,在国内制造业产能利用率偏低的背景下,成长类资产的表现可能也需要海外主题映射催化。例如,2023年光通信、GPU、机器人、卫星等产业链,这些行业本身具备较强的成长性,而海外催化则加速了行情演绎。优秀的企业和优秀的资产具备内生成长的不竭动力,在中国市场寻找从零到一、从一到五的成长类资产是2024年不容忽视的重要方向。

展望2024年的中国市场,在中国经济迈向高质量发展新蓝图的过程中,需要统筹量的合理增长与质的有效提升,减轻对于数量和需求的过度依赖。因此,我们重点关注具备优质现金流和股息、潜在回报相对稳健的红利类资产,这些资产分布在A股和港股市场,其中港股市场红利类资产的估值性价比相对更优。同时,我们也需要重视受益于国内创新和海外映射的双向催化,有望实现从零到一、从一到五的成长型资产。这类资产散布在人工智能、人形机器人、液体火箭、卫星互联网等成长型行业。在周期板块中,“供给为王”的时代可能正在到来。处于周期和估值低位、前期融资和产能建设有限的方向值得重视,例如电解铝、油气等。在2024年积极可为的环境中,我们有望见证市场潮流的转变,以及新共识的凝聚。

#鸿蒙生态设备数量已超过7亿#

本文作者可以追加内容哦 !