核心观点:

今日央行继续大额净回笼节前投放的资金,市场资金面仍偏宽松。央行昨天盘后发布了12月净新增抵押补充贷款(PSL)3500亿元的公告,随后利率债大幅调整,存单也受到一定影响。同时元旦假日消费价量齐升,非制造业景气有所提升,两相叠加于债市是短期利空。由于月底这一波涨幅累积了较多获利盘,所以获利盘借消息止盈欲望强烈。国债期货和利率债早盘高延续下跌,短期调整在所难免,可继续观望等待调整过后的机会。信用债补涨行情未完但涨幅收窄,票息仍有保护,可继续维持手中稳健低回撤信用类短债仓位。

稳健型投资者可继续持有3/4稳健低回撤信用类短债,1/4仓位的7天同业存单基金可在今明两天选择止盈转入货基观望。积极型投资者继续保持3/4信用类短债,仓位中的1/4信用类长债(或1/4短期利率债)可选择止盈,暂时转入货基观望。保守型投资者维持1/2短债,仓位中1/2的7天同业存单如果是28日买入可在明天止盈转入货基观望。

稳健型短债可关注:

$诺德短债债券C(OTCFUND|007920)$ (持有7天免赎回费)

$东证融汇添添益中短债C(OTCFUND|970133)$ (持有7天免赎回费)

$国信安泰中短债债券C(OTCFUND|970200)$ (持有7天以上小于30天赎回有0.10%赎回费)

资金方面,央行公开市场操作净回笼5580亿。隔夜和7天shibor小幅上涨,DR小幅上行。逆回购除多数下行,资金面仍维持偏松。

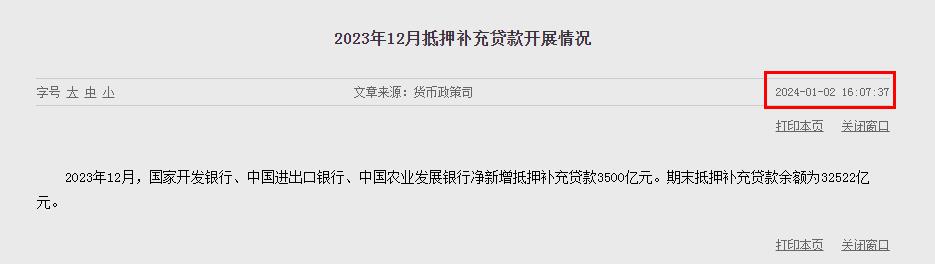

消息面上,央行昨天4点发布数据,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行12月净新增抵押补充贷款(PSL)3500亿元。关于PSL的操作自去年四季度以来一直有传言,如今得到落实但总额超出市场预期(单月份3500亿PSL净增投放,排在历史第三高)。对于债市短期内有一定冲击,特别是利率债受影响较大,昨天4点消息出来后国开国债收益率都大幅上行,短期调整在所难免。但PSL新增到落地后对经济产生效益中间至少要经过1-2个月,在这个时间差内,经过短期冲击调整消化后,债市有望企稳回升。(关于PSL的简单介绍,放在本篇文章的末尾,有需要了解的投资者可以下拉查看。)

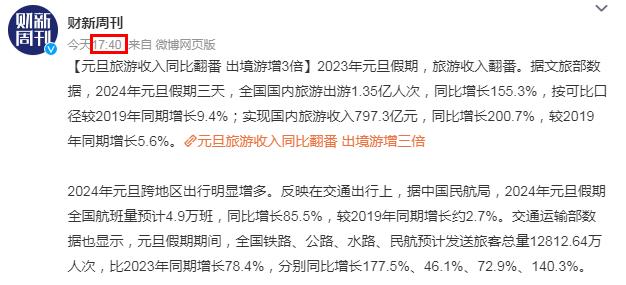

同时昨天文旅部测算,元旦假期3天,全国国内旅游出游1.35亿人次,同比增长155.3%,较2019年同期增长9.4%;实现国内旅游收入797.3亿元,同比增长200.7%,较2019年同期增长5.6%。电影、餐饮等消费热度也随假期到来有所攀升。元旦假日消费价量齐升,非制造业景气度升高也是午后债市走弱是另一因素。

期货中雨,综合昨天午后的政策面消息面,期货和利率债走弱合情合理。今日早盘国债期货开盘全线下跌,低开低走期货延续调整。30债主连头部六连阴,10债主连在超买区连续6天后,昨日中阴线跌破通道上轨且脱离超买区,后市将考验通道中轨支撑,继续观望。

现券小雨,政金债调整幅度大于国债。10年期国债活跃券收益率反而较坚挺。回顾2022年末到2023年初的行情,是从22.12.07起涨~23.01.05调整,之后在春节过后再度起涨走出一波长牛行情。现下这一波行情从23.12.07起涨到24.01.02调整,走出了相类似的节奏。以前我常说“历史不会简单重复,但总是惊人的相似”,这一次我们就再继续观望下会如何演绎吧。

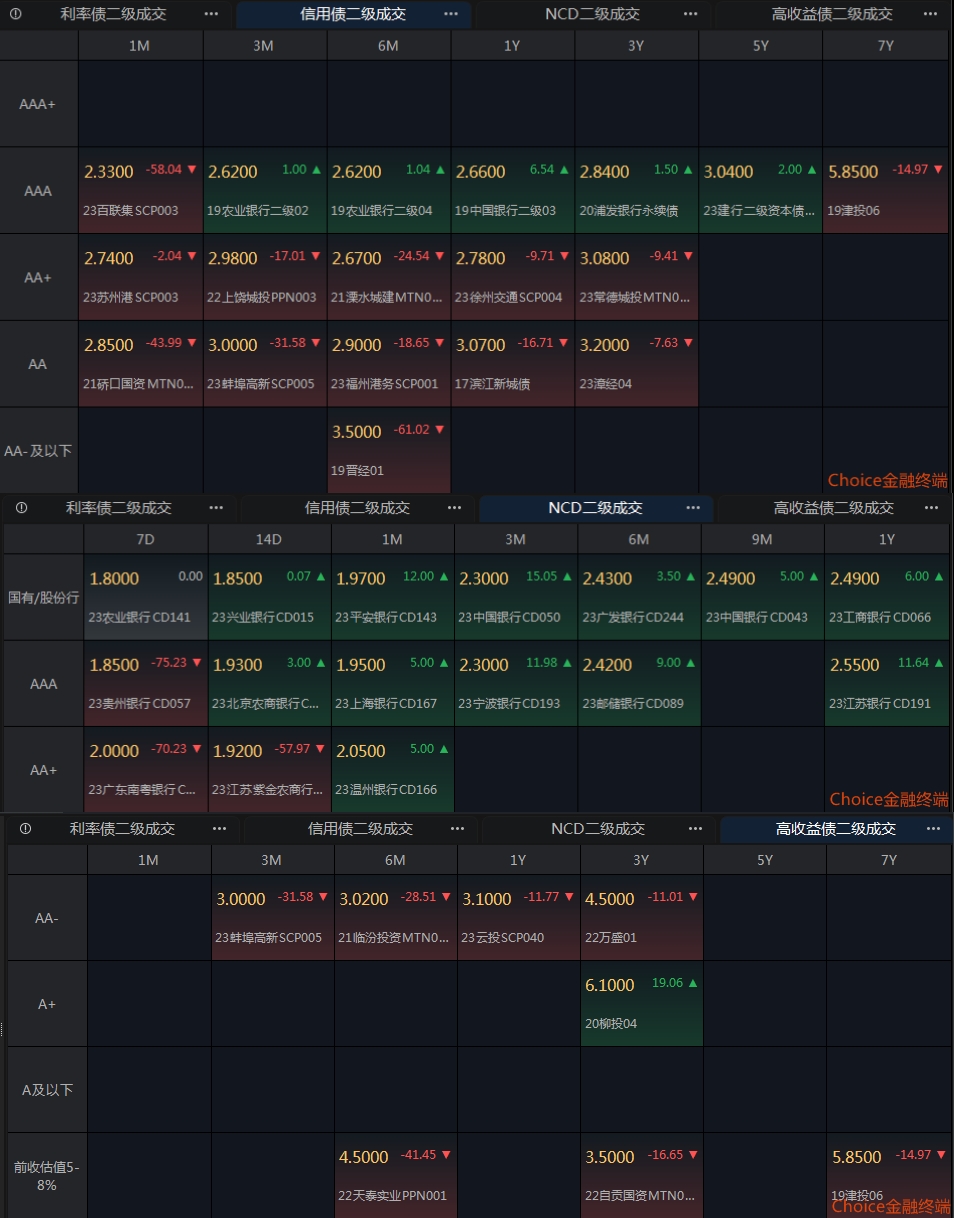

信用债晴间多云,活跃券种整体涨多于跌,高收益债表现较好。调整品种主要集中在银行债和存单,以前讲过金融债有类利率属性,存单收益率受昨日利率大幅上行影响出现调整,可止盈等下次机会。

从ETF交易看,除短融上涨外,其他品种均出现大小不一的调整。公司债和城投债微调,仍保持上升通道运行。

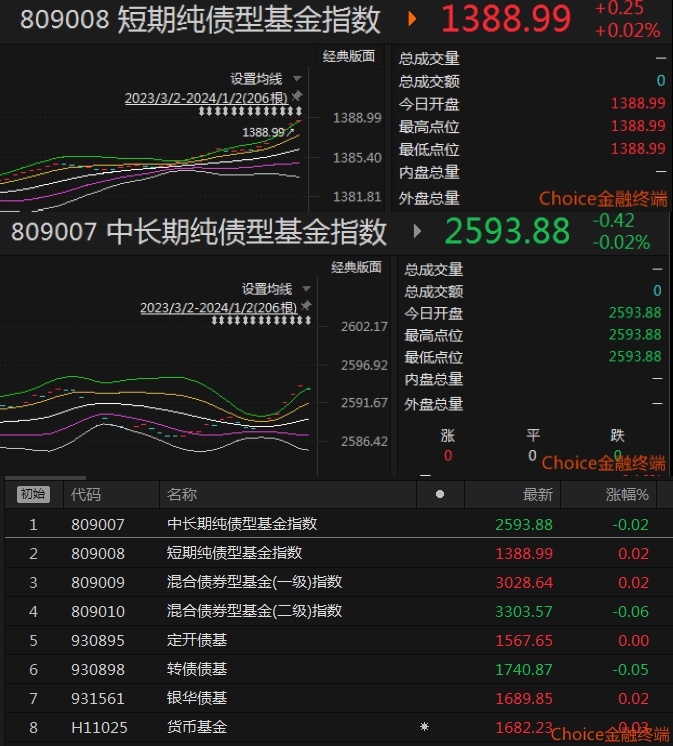

从昨日收盘的基金指数看,短债基金保持上涨,继续运行在通道上极限之外。长债基金回调,回到通道上极限内,日后通道可能继续收敛。代表全市场优秀债基的银华指数继续上涨,维持通道上轨运行。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未

经允许不可转载。

PSL的交易对象是政策性银行,即国开行、进出口银行和农发行可以向央行申请PSL,主要用于国民经济重点领域、薄弱环节和社会事业发展领域。同样,采取质押方式发放,合格抵押品包括高等级债券资产和优质信贷资产。2014年创设的时候,主要是支持国开行用于“棚户区改造”项目的信贷资金支持。

相对于其他工具,PSL的政策直达性是比较强的。其他的货币政策工具投放流动性之后,银行不一定能马上用得出去,而PSL投放非常明确,支持棚改项目。我们知道,2015年之后,我国在大力推动棚改项目,2015年到2017年,每年的棚改开工套数在600万套左右,因此,PSL的资金能够很快地直达棚改项目,实现投资的效应。

当前经济内生动能偏弱,全面放开限购带动房地产景气度回升空间也有限,地产对债市的利空影响也变得更小。但是北京作为核心城市开始逐步放松购房政策,虽然对整体房地产市场的拉动作用有限,但国债收益率继续下行的空间就会缩小,下行遇阻的话可能会重归2.65-2.70的震荡区间。债市波动区间将持续收窄,直至出现趋势性因素催动债市生变。

本文作者可以追加内容哦 !