新年首个交易日,A股未能延续反弹,科创100指数低开震荡,当日下挫超2%,白酒、医药、半导体、光模块、新能源等热门概念及板块跌幅居前。

大盘在新年首个交易日出现回调,跨年行情能否延续?

个人认为,现在的市场在经历连续回调后,资产价格早已反映投资者过于悲观预期。我国政策空间大、发展潜力足、较多领域在全球具有竞争优势,对后市表现不必悲观。

从赛道来看,新能源、电子、医药是我认为2024年最值得关注和布局的赛道。主要逻辑在于三点:AI产业趋势已成、行业正处于渗透率加速的观点,科技自主可控要求强化、“国产替代”需求迫切,部分中国科技行业已具备较强竞争力,出海进程正在加速。

医药行业具备困境反转逻辑,前期医药反腐、医保谈判带来的行业不确定性已有所消散且行业具备景气催化。医药板块估值处于历史低位,且与美债利率有较强的负相关性,伴随美联储加息进入尾声,美债利率有望趋势性下行,医药板块有望系统性受益。细分行业层面上,较看好创新药及医疗器械。

图1:医药收盘价与美债10年期国债利率呈负相关

新能源作为2020-2021年市场表现优异的老赛道虽面临一定的产能过剩的问题,但碳酸锂价格有望在2024年初企稳,带动产业链行业特别是材料厂业绩一定程度回暖。长期来看,新能源板块布局业绩区间回暖的反弹机会以及供需均衡、需求尚未充分释放的海风等赛道或是更好选择。

从电子赛道看,半导体设备和材料及算力芯片等的国产替代紧迫性进一步提升,广州出台半导体设备和材料支持政策,后续类似政策支持有望进一步落地,半导体设备和材料、GPU、华为昇腾产业链和算力租赁是长坡厚雪的细分领域。

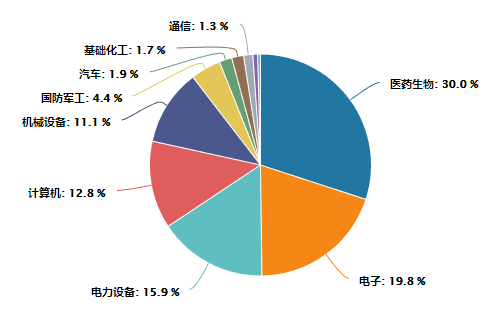

科创100中小市值规征显著,聚焦中小“硬科技”企业,80%公司市值在50亿-200亿之间,行业分布聚焦新兴产业、科技含量高。2024一季度科创板整体盈利或迎显著改善,医药生物、汽车、电子等行业的2024一季度盈利增速居前。定性维度,科创板的主要构成行业,即医药、电子、新能源等在2024年一季度前后有望迎密集催化,比如MR、2024年CES大会、半导体的国产替代和周期复苏、机器人等。

图2:科创100指数行业权重分布

情绪反复,涨跌分化,正是筑底期的核心特征。科创100指数在短期连续反弹后存在整固需求,同时在接近上方重要均线位置时,出现反复十分正常。目前看反弹趋势并未被破坏,后市还需关注成交量的变化,以及指数能否短暂蓄势后站上重要均线。资金仍旧看好科创板块春季躁动行情,科创板100ETF(588120)近一月获得资金青睐,截至2024年1月2日,科创板100ETF近3日获得资金净申购超亿元,基金份额和规模分别上涨2.64亿份及3.03亿元。

元旦节后,市场流动性有望集中释放,在投资情绪回升背景下,指数跨年以及春季行情或已开启。那么低位蓄力更有潜力的科创100可能是引领板块,场外投资者可逢低配置国泰上证科创板100ETF联接C(019867)博弈跨年行情,耐心等待整体重心回升下的投资收获。

#鸿蒙生态设备数量已超过7亿##游戏传媒反弹行情能否持续?##苹果MR概念股火爆#

$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$$国泰上证科创板100ETF发起联接A(OTCFUND|019866)$ $传音控股(SH688036)$

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!

本文作者可以追加内容哦 !