想要通过低相关性分散风险,不止股债配置这一个选项!

PART 1

资产配置,

本质是用低相关性分散风险

相信很多人都听过这句投资金句:“鸡蛋不要放在一个篮子里”。简单来说,就是要学会通过资产的分散配置来分散风险。于是,有些人觉得只要多买基金,总有涨的,市场风险也能得到分散。然而事实并非如此,资产配置本质在于用低相关性分散风险。

假设一个场景,如果一家农场想要把今天生产的鸡蛋全部运输到市区,为了防止鸡蛋磕破了,特地把鸡蛋放在不同的篮子里面,然后装在同一辆货车运送到市区。结果路上一个急刹车,鸡蛋全都碎了。所以说,就算鸡蛋放在更多的篮子里面,如果篮子在同一辆车上,那么遇到风险还是会“全军覆没”。

基金投资也是同样的原理。资产配置通常用股+债做组合,主要原因在于股、债具备一定低相关性,存在涨跌互现的跷跷板效应,可以分散单一资产的波动风险。而如果持有相同风格的多只股票型基金,就算买得很多也不一定有分散风险的效果。

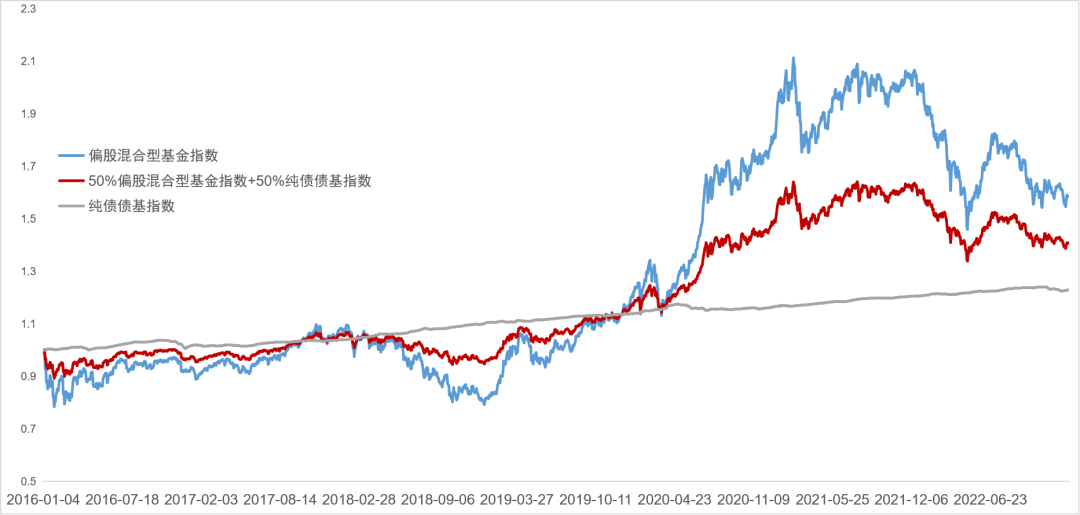

以偏股混合型基金指数和纯债基金指数为例,通过对两种指数的均衡配置,能有效平滑股票市场的大幅波动,同时也获得比单纯持有债基更大的收益空间。

数据来源:同花顺,省心研究院,数据截至2022/12/31,其中偏股混合型基金指数与纯债债基指数指数点位经标准化

PART 2

除了股债配置,

还有哪些低相关性的组合?

市场上除了股债具有“跷跷板效应”,其他大类资产甚至是权益市场中的不同风格、赛道也存在着一定低相关性,具有轮动的特征。

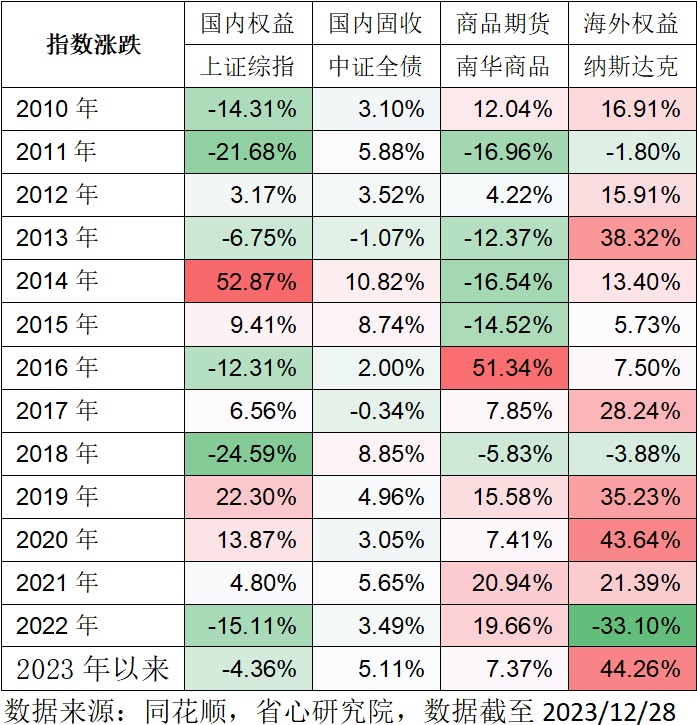

从大类资产的视角看,除了固收资产,商品期货、海外市场的走势同样与国内权益市场具备低相关性。比如近年来上证综指震荡走弱,而2022年、2023年以来南华商品指数分别录得19.66%、7.37%的收益率;2023年以来海外市场同样表现活跃,纳斯达克指数涨超44%。在资产配置中,在自身风险承受能力范围内选择配置黄金、原油等大宗商品,或者美股等海外资产,有利于分散单一资产、单一市场风险,把握全球投资机遇。如果不知道通过什么渠道布局商品期货、海外市场,可以关注相关的黄金ETF、原油ETF和QDII产品,以跟踪相关指数走势。

从权益资产本身来看,赛道、风格、大小盘的表现也存在的轮动效应,通过分散配置也有利于分散风险。

以权益市场风格为例,价值和成长风格存在明显的轮动效应。比如2014年价值风格涨幅亮眼;2019和2020年,成长较价值占优;而2022、2023年,价值较成长更加“抗跌”。

作者:

李笑雯 S0570622090031

吴纯依 S0570619110030

联系人:刘国池