摘要:

随着海外局势风云变幻,大宗商品投资越来越受到投资者关注,哪些公募QDII基金可以投资大宗?除此之外,海外REITs和配置型FOF也可作为投资海外资产的一种选择。《海外投资16计》之终篇,为您介绍大宗商品、REITs和配置型FOF的投资机会。

一、第12计:黄金投资工具箱

1.1.黄金价格的驱动因素

1)通胀预期

金价受益于通胀预期上行,市场对通胀的预期比真实的通胀数据更为重要。

2)利率水平

低利率环境有利于金价上行。低利率与高通胀殊途同归,均指向低实际利率与货币购买力贬值,从而利多黄金。

3)避险要素

黄金是对冲美元货币体系信誉危机的终极手段。在发生重大宏观风险、市场恐慌情绪蔓延、风险偏好迅速降低等情况下,黄金作为一种“避险资产”通常得到投资者关注。

1.2.黄金的配置价值

1)金价走势:长期看涨

当前,美国增长预期下修、通胀压力缓解、美联储预期将在24年内进入降息周期,实际利率有望继续下行,宏观环境对于黄金较为有利。再叠加地缘政治风险结构性上升,外汇储备的多元化需求将继续对金价形成支撑。

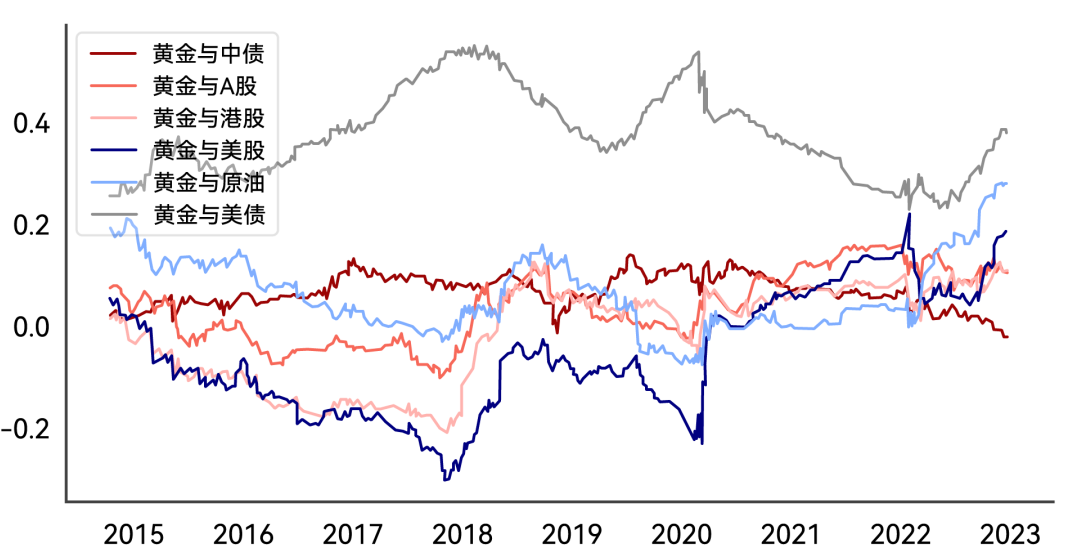

2)组合配置:分散化配置价值

黄金与其他各大类资产的相关性均较低,可提供分散化配置的价值。其避险属性也让其具备了对抗宏观和市场风险的能力。

图1:黄金与各大类资产的500日滚动相关系数

数据来源:WIND,省心研究院,截至2022/12/21

1.3.相关产品

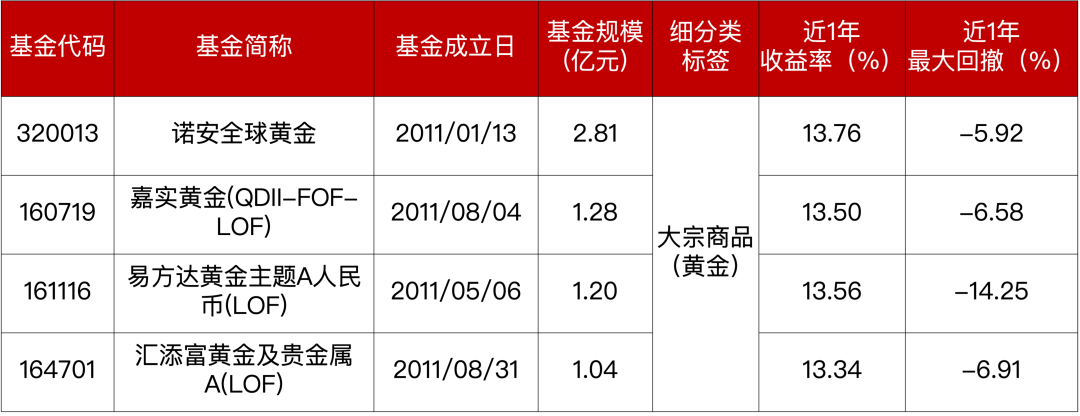

由公募基金投资黄金主要有国内黄金基金和QDII黄金基金两种形式。国内黄金基金主要跟踪沪金价格,QDII黄金基金主要跟踪国际金价。两者收益的共同影响因素为国际黄金的定价情况和人民币汇率变动(QDII基金仅考虑人民币份额的收益),长期来看两者收益走势相关性较高,但国内黄金相对于国际黄金的折溢价会造成两者表现的偏离。

QDII黄金基金如下表所示。不过,从投资效率角度来看,配置黄金资产可关注交易更灵活便捷的国内黄金ETF。

数据来源:WIND,取2023/11/30以前成立的基金,基金数据截至2023/12/22

二、第13计:原油投资工具箱

2.1.原油价格的驱动因素

1)供需分析

需求端:关注裂解价差、炼厂产能利用率、PMI、美债期限利差等指标。

供应端:关注OPEC+政策动向、油企扩产动态、美国页岩油钻机数量等。

2)金融属性

关注美元走势、原油期货期限结构等指标,期货深度贴水的结构通常反映现货端库存紧缺,此外这一结构下的高移仓收益天然吸引多头资金流入,容易引发油价向上的正反馈机制。

3)地缘政治因素

对供应端影响大,但可预测性低。

2.2.原油的配置价值

1)原油在高通胀的环境下表现较好

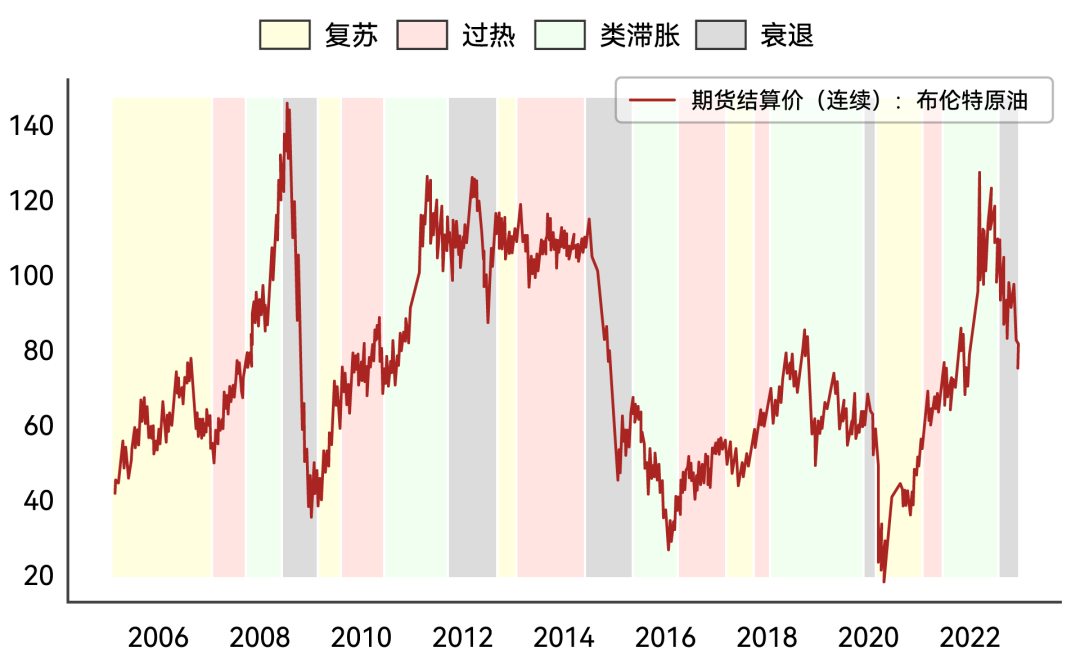

作为最上游的原材料,原油价格快速上涨且维持高位,通常会驱动经济体通胀上行。我们根据经济增长与通胀两个维度将经济周期划分为四个象限,并对各大类资产在各象限的历史表现进行统计,发现经济与通胀中任意一者上行都会使原油有不错的表现,原油仅在经济与通胀共同下行的“衰退”情景下跌幅较大,在经济下行但通胀上行的“类滞胀”时期原油在各大类资产中表现最佳。

2)组合配置:分散化配置价值

原油作为一种大宗商品,与其他资产相关性较低,有助于分散组合风险。

图2:油价受益于通胀与经济上行

注:经济上下行状态由中美欧制造业PMI均值按拐点划分得到,通胀上下行状态由中美欧CPI同比均值按拐点划分得到;统计区间为2003/1/1-2022/12/21

数据来源:WIND,省心研究院,截至2022/12/21

2.3.相关产品

原油相关QDII基金分为两大类:

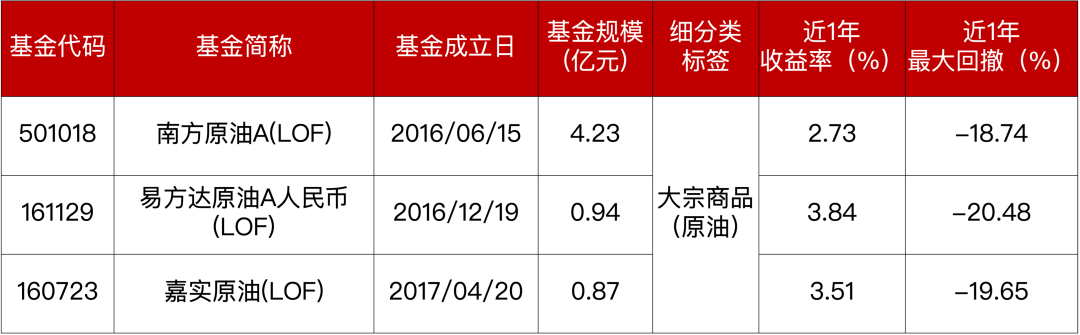

1)跟踪国际原油价格

本质是FOF产品,主要投资于海外原油相关ETF,穿透到底层跟踪的是原油期货价格,净值表现与油价高度相关,产品如下表所示。

数据来源:WIND,取2023/11/30以前成立的基金,基金数据截至2023/12/22

2)跟踪国际油气公司股票指数

穿透来看底层资产以股票为主,净值表现与全球原油产业链中的公司股价表现更为相关,与油价的相关性相比第一类更弱(相关产品在“第1计:美股投资工具箱”和“第8计:全球投资工具箱”中的能源主题细分类下展示)

3.1.大宗商品的分类与主要基准指数

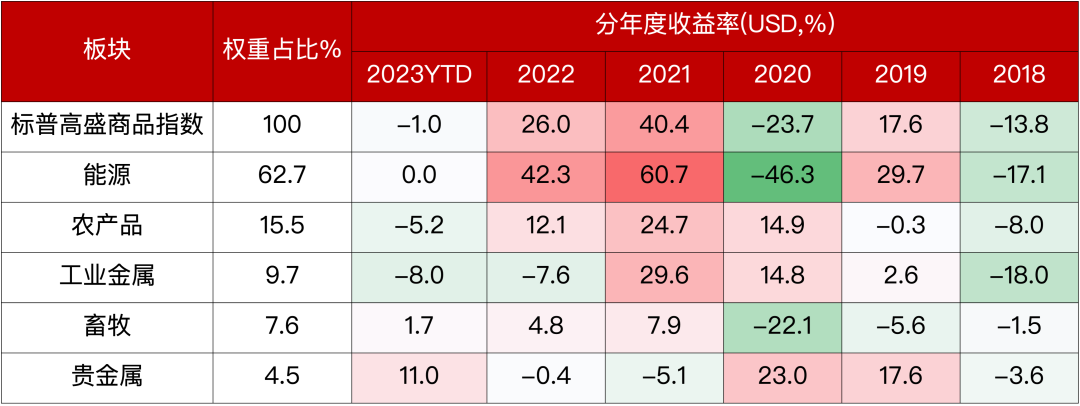

通常把全球大宗商品分成以下几大板块:农产品、畜牧、贵金属、工业金属、能源。大宗商品的主要基准指数——标普高盛商品指数以产量加权各个商品类别,当前能源商品占比超过60%。

1)农产品

大豆、小麦、玉米、蔗糖、咖啡等。

2)畜牧

生猪、育肥牛等。

3)能源

原油、天然气、燃油、柴油等。

4)贵金属

黄金、白银、铂金等。

5)工业金属

铜、锌、铅、镍、铝等。

表1:标普高盛商品指数各板块近6年总收益表现

数据来源:WIND,省心研究院,截至2023/11/30

3.2.大宗商品配置价值

大宗商品与传统股债资产的相关性较低,受宏观因素和经济周期影响较大,具备分散化配置价值。分板块来看:

1)工业金属

与经济生产活动息息相关,铜在其中占比较大,而由于中国是全球最大的铜消费经济体,国内经济生产状况对铜的供需平衡和价格影响较大。

2)贵金属

以黄金为代表的贵金属通常具备一定的避险价值,而白银、铂金等也有珠宝消费和工业制造的需求。

3)农产品和畜牧

较为贴近日常消费,部分农产品的生产会受到区域性气候的重大影响。

4)能源

原油、天然气资源主要分布在中东、美国、俄罗斯等地,供需关系会极大地遭受地缘政治扰动的冲击。

3.3.相关产品

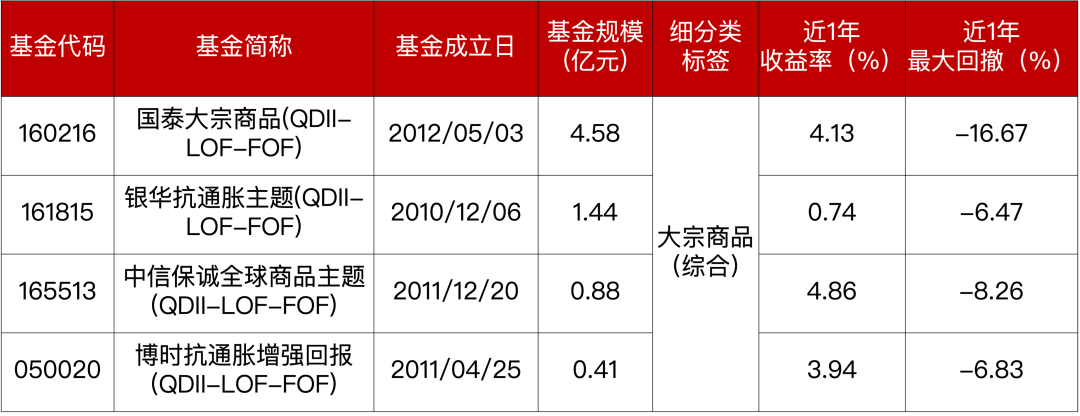

公募QDII基金以FOF方式实现对大宗商品的综合性配置,底层持有海外各品种商品基金,会主动调整配置比例,部分产品还会同时持有海外通胀联接债券基金等,形成“抗通胀”主题基金。由于大宗商品各板块走势可能会存在显著分化,这些基金的配置思路和业绩表现也参差不齐。

数据来源:WIND,取2023/11/30以前成立的基金,基金数据截至2023/12/22

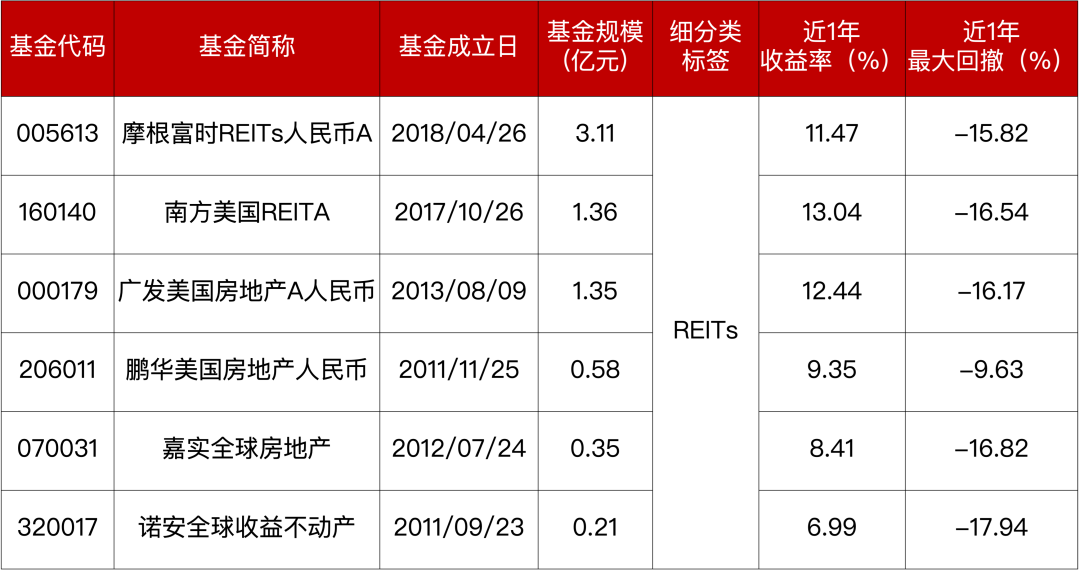

四、第15计:REITs投资工具箱

4.1.发达国家REITs市场概况及相关指数

发达国家REITs资产与我国存在着较大的差异。在美国,大部分REITs以公司制运作,它直接持有物业资产,并将物业的管理运作及租赁等业务委托给第三方房地产管理人进行管理,而REITs的份额持有人就相当于公司的股东。

REITs底层资产包括住宅、酒店和办公楼这样的商业地产、工业地产等等,其中很多地产品种是否能产生稳定收益与经济基本面紧密相连。以MSCI美国REIT指数的板块分布来看,主要品类为零售、工业、数据中心、多家庭住宅、医疗等。

美国占据着发达国家REITs市场份额的绝大部分,富时发达市场REITs指数的地域分布上,美国权重为62%,其他主要国家和地区还有:日本(10%)、英国(4%)、香港(3.6%)等。

4.2.发达国家REITs的收益风险特征

发达国家REITs更像股票,波动率较大,收益来源既包括分红也包括价格增长,有时也被划为广义权益资产,其走势也与股票指数高度相关。MSCI美国REIT指数与标普500的近十年收益相关性约为0.74。

4.3.相关产品

QDII-REITs基金主要投资于以美国为主的发达国家REITs资产,可采用主动或被动的形式。

数据来源:WIND,取2023/11/30以前成立的基金,基金数据截至2023/12/22

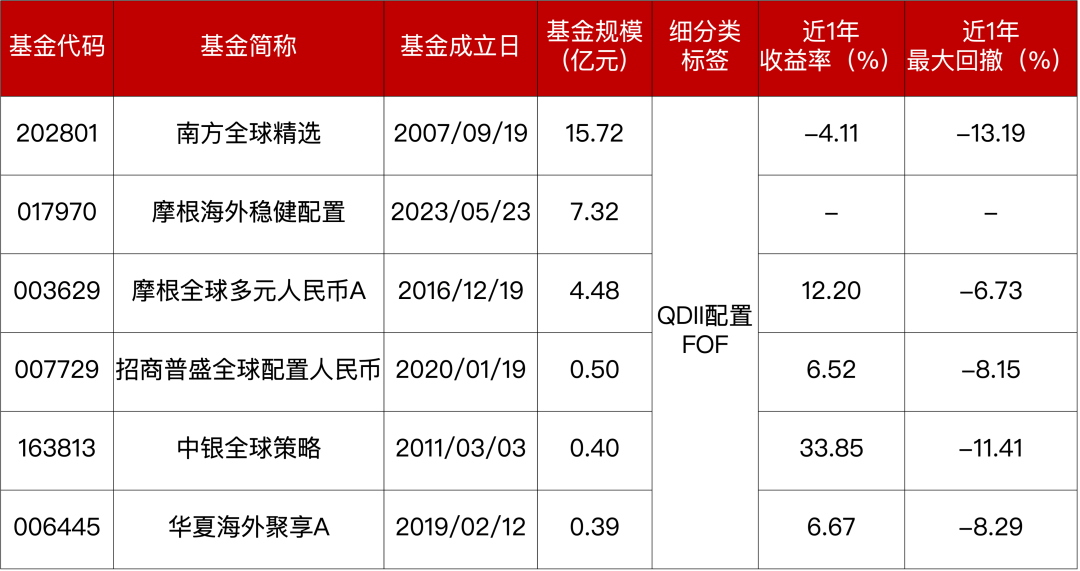

5.1.配置型FOF概览

1)定义

主要通过投资海外基金来实现跨区域大类资产配置的QDII基金,不包括投资单一资产主题的基金、被动基金和商品基金。

2)创设目标

这类产品的创设目标主要是在单产品内打包实现对多地区、多资产类别的分散配置,为投资者提供一站式的资产配置解决方案。

3)收益风险特征

产品收益风险特征通常比单一偏股型产品更为稳健,其运作较为考验管理人的投研覆盖度和自上而下的配置能力。

5.2.相关产品

现有产品在投资框架和资产侧重点上各有各的特点,主要涉及的资产类别为股票和债券。

数据来源:WIND,取2023/11/30以前成立的基金,基金数据截至2023/12/22

免责条款

本材料旨在沟通信息,交流分享经验。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

作者:胡新辉 S0570615120001

联系人:李凯莅 李昭璇

其他人都在看