风险提示:本文仅为个人记录,不构成任何投资建议。

根据的L2行情分析,博俊科技近期我们能不动先别动,看主力控盘得分,主力打压的也太厉害了,我内心想法其实是还不够,请主力再给点力,降个10%给我上车。

因篇幅太长,详细分析可以查看下面的超链:

我们继续分析下博俊科技的基本面:

新能源汽车风头正劲,A股一颗璀璨的明星正脱颖而出。这家公司不仅是华为问界的得力合作伙伴,更是小米汽车的供应商,它就是博俊科技。眼下,博俊科技正在与小米汽车接洽,一些产品已经通过Tier1客户间接供应给小米汽车。

先来看看博俊科技的业务范围。2011年创立,2021年成功登陆创业板,专注汽车冲压业务,产品包括框架、传动和车身模块化。此外,公司还具备自主生产相关模具的能力。

从2018年开始,博俊科技向整车厂商拓展车身模块化业务,为吉利汽车、理想汽车、赛力斯、比亚迪、长安汽车等提供模块化零部件和模具产品,逐步由二级供应商转型为一级供应商。

关于冲压,简单解释一下。汽车制造工艺繁多,包括冲压、铸造、锻压、挤压等,其中冲压件是应用最广泛的。制造一辆轿车通常需要1500个冲压件和1000-1500套冲压模具。博俊科技的冲压业务在2023年上半年收入达到9.23亿元,占总营收比例高达90.39%。

那么,博俊科技的业绩如何呢?2021-2022年,得益于产能释放和核心客户高增长,公司规模快速扩张。2022年,实现营业收入13.91亿元,同比增长72.7%;归母净利润1.48亿元,同比增长75.6%。2023前三季度,营收17.01亿元,同比增长超100%;净利润1.82亿元,同比增长125%。

作为汽车零部件公司,博俊科技的ROE在2022年增长至13.31%,超越了医药巨头恒瑞医药。公司在控制管理费用方面也表现出色,2023年前三季度毛利率达24.16%,净利率10.68%。随着新项目的量产,公司盈利能力仍有提升空间。

博俊科技的高收入增速是如何实现的呢?首先,产品量价齐升。自2020年起,公司从Tier2供应商逐步向Tier1供应商发展,通过不断增加车身模块化产品订单,公司的冲压业务ASP逐年上升,规模实现快速扩张。

其次,大客户助推公司业绩增长。公司前五大客户中,吉利汽车、理想汽车、比亚迪等大客户不断增加订单,成为公司主要收入来源。特别值得关注的是,问界制造商赛力斯已成为博俊科技的重要客户,预计2023年将有望成为前五大客户之一。

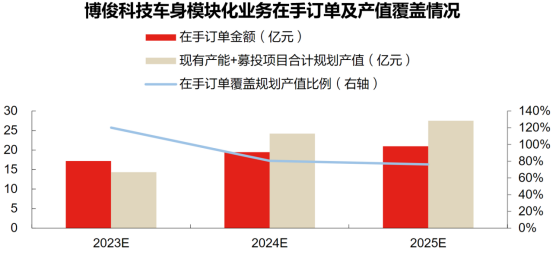

博俊科技的未来看点在于充足的在手订单。截至2022年末,公司2023-2025年在手订单合计金额达71.07亿元,其中面向整车厂商的车身模块化在手订单金额占比81.0%。公司的产能难以满足订单需求,未来车身模块化产能的释放将为公司业务规模进一步扩大提供有力保障。

总体而言,博俊科技在汽车零部件行业表现抢眼,产业链地位的提升、高增长的业绩以及对新能源、智能化、轻量化趋势的顺应,使得博俊科技成为国内汽车零部件领域的翘楚。

因篇幅太长,详细分析可以查看下面的超链:

$博俊科技(SZ300926)$#汽车股热度反复升温##【PK胡锡进】你的2023收益跑赢老胡了吗?##鸿蒙生态设备数量已超过7亿##A股春季行情仍有基础#

本文作者可以追加内容哦 !