风险提示:本文仅为个人记录,不构成任何投资建议。

根据的L2行情分析,欧晶科技暂时割了吧,这几天主力流出很坚决,怎么像是要割了的节奏?继续观察主力的流动,看下有没新的主力接力。

因篇幅太长,详细分析可以查看下面的超链:

我们继续分析下欧晶科技的基本面:

光伏行业,技术创新一飞冲天,成本效益不断提升。隆基、通威等巨头的新技术屡创转换效率纪录,而爱旭股份更是推出了全球首款双面BC组件,行业创新势如破竹。

需求端来看,光伏未来增速强劲。全球118个国家签署《全球可再生能源和能源效率承诺》,承诺2030年前可再生能源装机将增加两倍,达到11000GW,同时提高能源利用效率2倍。核心推动力主要来自光伏和风电,到2030年,全球至少需新增4600GW的太阳能和风能装机,这将引发超过5万亿美元的投资。

尽管光伏行业最近市值出现波动,但产业链结构、供需问题只是阶段性的。实际上,行业装机依然快速增长,我国2023年上半年光伏新增装机量达到78.42GW,同比增长154%。

光伏去产能现出良好迹象。最新数据显示,M10单晶硅片、N型单晶硅片价格趋于企稳,N型方面还出现供应紧张。因此,在整体装机需求旺盛、阶段库存去产能的背景下,光伏的修复预期强劲。

欧晶科技,这家“卖铲子”的公司,凭借其独特的稀缺优势,业绩表现更加弹性十足。欧晶科技的核心产品是石英坩埚,也是石英坩埚领域的佼佼者。随着光伏行业的迅猛增长,公司产品供不应求,2022年公司石英坩埚销量达到12.12万只,平均单价每只约为6200元。

即便在2023年前三季度光伏价格战的影响下,隆基、通威等龙头公司的利润大幅下滑,欧晶科技却依然实现了5.88的净利润,同比大增280%。作为“铲子型”企业,欧晶科技在量、价齐升逻辑方面表现强劲。

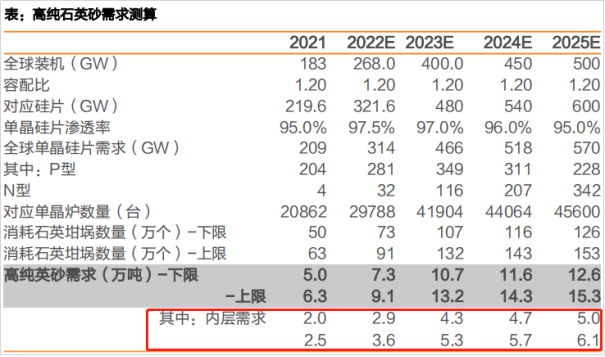

首先,在量增方面,光伏新增装机需求一直处于增长状态。由于石英坩埚是生产硅片的关键耗材,是易耗品,因此需求一直不断增加。2023年全球光伏新增装机量预计将超过350GW,增速超过50%。

其次,价增方面。虽然石英坩埚在整个硅片生产成本中所占比重较小,企业对其价格不敏感,但近年来涨价较为明显。未来石英坩埚价格上涨的推动因素主要有三个:硅片大尺寸化、N型硅片对高质量石英坩埚的需求增加以及原材料供不应求。

因此,欧晶科技作为石英坩埚领域的稀缺龙头,将充分受益于光伏和半导体的双重需求增长,其业绩具有弹性和可持续性。

因篇幅太长,详细分析可以查看下面的超链:

$欧晶科技(SZ001269)$#光伏组件单瓦跌破1元##光伏行业底部已现?##“光伏寒冬”是过度担忧##部分光伏组件尺寸要统一?#

本文作者可以追加内容哦 !