出品/壹览商业

作者/李彦

编辑/木鱼

2024年,新茶饮商业竞争第一枪打响了。

1月2日,港交所信息显示,继茶百道之后,新茶饮品牌蜜雪冰城、古茗于同日向港交所递交主板上市申请。

据招股书显示:

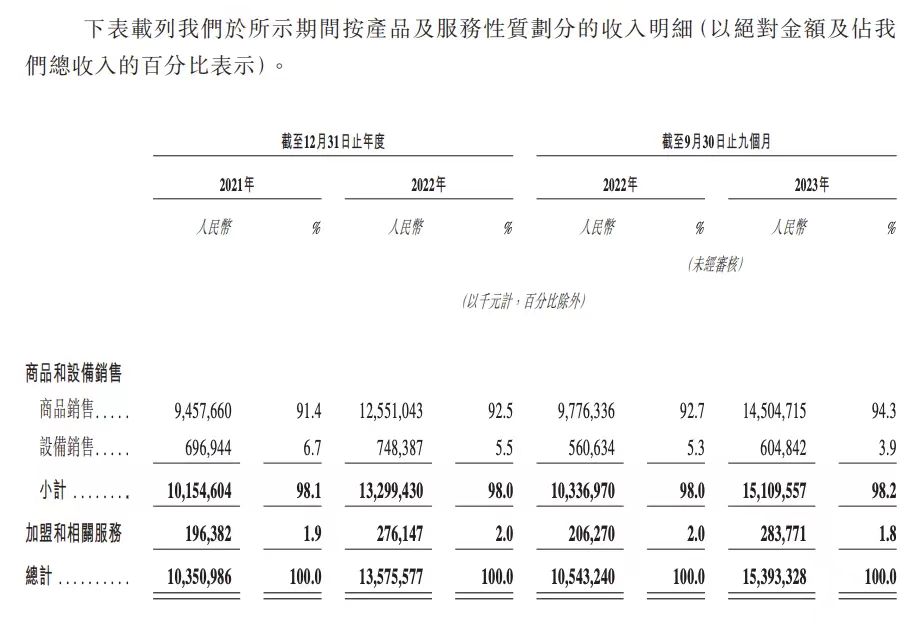

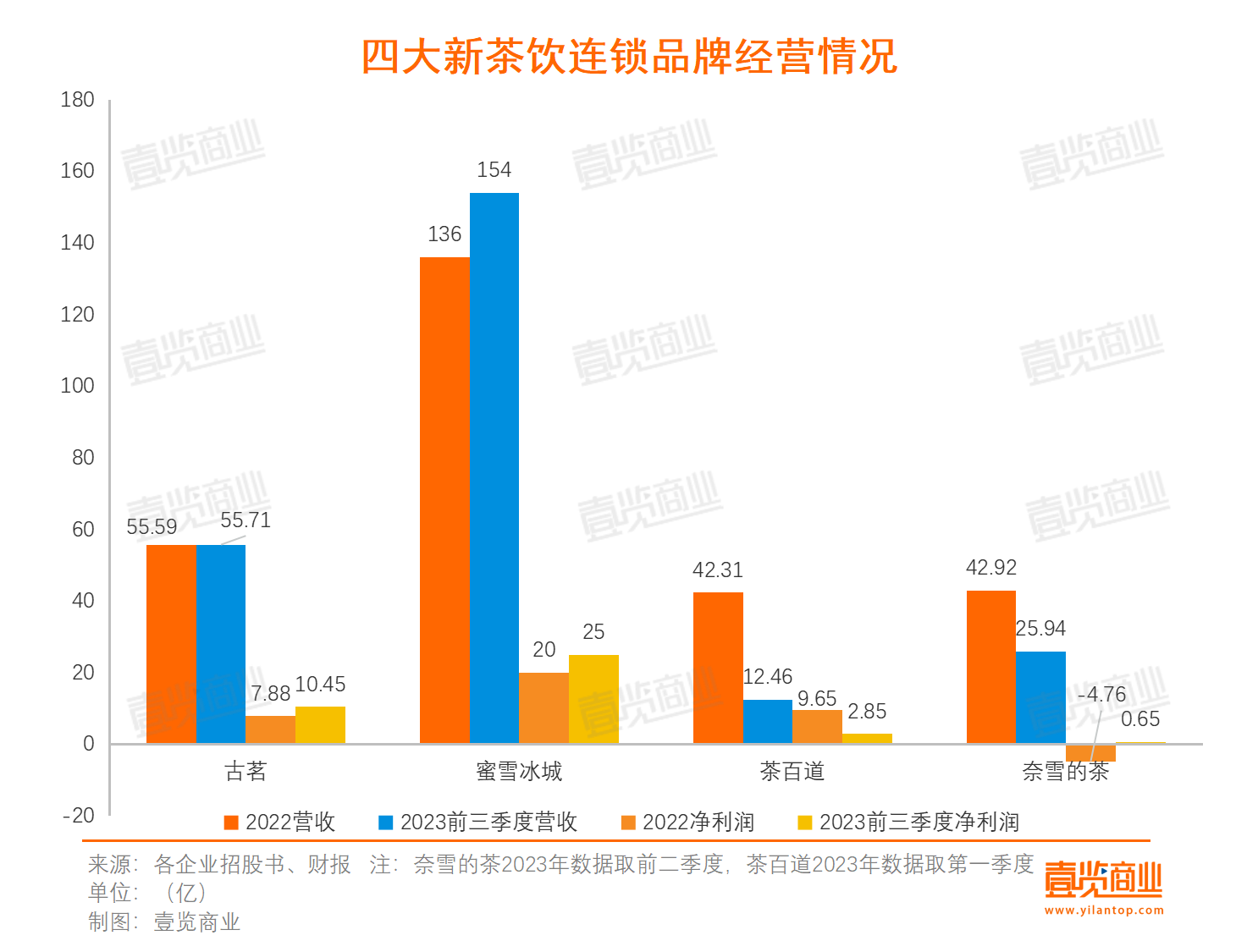

蜜雪冰城2022年全年以及2023年前三季度,收入分别为136亿、154亿元,同比增长31.2%及46.0%。2022年全年以及2023年前九个月,蜜雪冰城的净利润分别为20亿元与25亿元,同比增长5.3%及51.1%。截至2023年9月30日,蜜雪冰城门店数量超过29000家,超99.8%的门店为加盟门店,其余为自营门店。

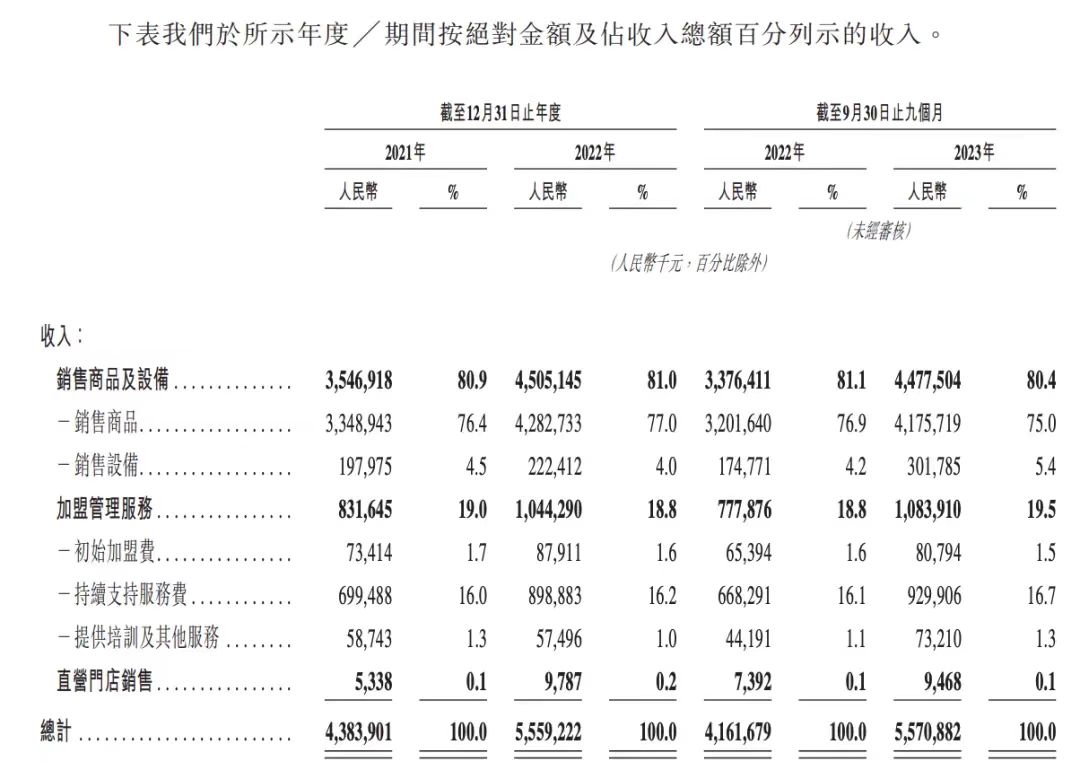

古茗2022年全年及2023年前三季度,收入分别为55.59亿、55.71亿,同比增长26.8%及33.9%。2022年全年及2023年前九个月,古茗的经调整利润(非国际财务报告准则计量)分别为7.88亿元、10.45亿元,同比增长2.4%、73.16%。截至2023年底,古茗拥有门店数超过9000家。

对比早在2023年8月于递交招股书的茶百道以及更早上市的奈雪的茶来看,蜜雪冰城和古茗在过去两年的整体营收及净利润都更乐观。

资本推动快速扩张

1997年,蜜雪冰城创始人及董事长张红超,在河南郑州开设了一家名为“寒流刨冰”的小店,用一台自制的刨冰机,开启了在现制饮品领域的创业之路。1999年,“蜜雪冰城”被正式启用。

2010年,王云安在其家乡浙江省台州市大溪镇开办了第一家“古茗”门店。2018年6月12日,古茗科技有限公司成立。

灼识咨询报告显示,以截至2023年9月30日的门店数,以及2023年前三季度的饮品出杯量计算,蜜雪冰城是排名中国第一、全球第二的现制饮品企业。

同时,按2023年的GMV及截至2023年12月31日的门店数计算,古茗是中国最大的大众现制茶饮店品牌,也是全价格带下中国第二大现制茶饮品牌。

作为行业内的冠亚军,两个茶饮品牌的门店量也已形成规模。

蜜雪冰城在国内有超过2.9万家门店,是国内数量第一的现制茶饮品牌,门店数接近行业第二名至第五名之和。同时在海外开设约4000家门店,成为东南亚市场排名第一的现制茶饮品牌。

截至2023年底,古茗门店数超9000家,已覆盖包括中国各城市线级的约200个城市。其中约78.6%的门店位于二线及以下城市,这一比例在前五位大众现制茶饮店品牌中最高。2023年加盟商单店经营利润率达20.2%,超过同行业的10%至15%。

结合融资来看,据壹览商业统计,古茗、蜜雪冰城、茶百道、奈雪的茶四个新茶饮品牌共获融资9次。其中,奈雪的茶是“吸金大户”,共获得五轮融资,总披露融资金额近20亿人民币。古茗获两次融资,蜜雪冰城和茶百道各获一次融资。

古茗加盟商回本周期最短

具体到单个门店获利能力,各新茶饮品牌也有较大差异。

蜜雪冰城单门店2023前三季度平均营收约为53.1万,平均净利润约8.62万。蜜雪冰城官网显示,不包括店面租金及转让费,蜜雪冰城加盟前期总预算约21万,也就是说,若与2023年前三季度经营情况持平,加盟商平均22个月左右可回本。

古茗单门店2023年前三季度平均营收约61.9万,平均净利润约11.61万。古茗官网显示,不包括店面租金及转让费,古茗加盟前期总预算约23万,也就是说,若与2023年前三季度经营情况持平,加盟商平均17个月左右可回本。

再看此前已披露的茶百道以及奈雪的茶的单个门店数据:

茶百道单门店2023年第一季度平均营收约17.5万,平均净利润约4万。茶百道官网显示,茶百道前期加盟总预算约27.2万,也就是说,若与2023年一季度经营情况持平,加盟商平均20个月左右可回本。

奈雪的茶单门店2023年上半年平均营收约21.72万,平均净利润约5.43万,奈雪的茶官网显示,奈雪的茶前期加盟费用总预算约98万,也就是说,若与2023年上半年经营情况持平,加盟商平均108个月左右可回本。

这么来看,在已披露数据的几个新茶饮品牌中,古茗是目前为止加盟商回本周期最短的。

供应链成新茶饮核心竞争力

从招股书披露的信息来看,蜜雪冰城和古茗都已拥有较完善的供应链。

蜜雪冰城采购网络覆盖全球六大洲、35个国家。规模化的采购提升了议价能力。以柠檬、茶叶和咖啡生豆为例,仅2022年,蜜雪冰城对这三种原料的采购数量分别达到5万吨、9千吨和5千吨,根据灼识咨询的报告,就同类型、同品质的奶粉和柠檬而言,蜜雪冰城2022年的采购成本较同行业平均水平分别低约10%与20%以上。

从生产端来看,蜜雪冰城在河南、海南、广西、重庆、安徽拥有五大生产基地,总占地面积67万平方米,年综合产能约143万吨。蜜雪冰城还建立了由26个仓库组成、总面积达30多万平方米的仓储体系。截至2023年9月30日,蜜雪冰城在全国超过90%的县级行政区划实现了12小时内触达。

古茗的一体化供应链管理包括原料采购、加工、仓储、物流。仅2022年,古茗就采购了逾8.16万吨新鲜水果,品种超过30种,成为同期中国现制茶饮店品牌中的最大水果采购商。

目前,古茗在中国现制茶饮店品牌中拥有最大的冷链仓储及物流基础设施,逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务,2023年前三季度,经冷链配送的原材料货值约30亿,为中国现制茶饮店行业最高水平。

招股书披露,古茗的仓储基础设施由21个仓库组成,总建筑面积超过20万平方米,包括逾4万立方米、可支持不同的温度范围的冷库。此外,古茗拥有超110人的产品研发团队;还有超过100名专业人士组成质量控制团队和超360人的督导稽核团队,通过质量控制措施贯穿整个运营流程,包括产品开发、采购、仓储及物流以及门店运营。

值得注意的是,在2023年传出需求ipo的新茶饮品牌还包括沪上阿姨、霸王茶姬等。

2023年,新茶饮品牌的激烈竞争体现在各个方面。

据壹览商业统计,2023年,壹览商业长期跟踪的20家新茶饮品牌以32.5%的增速从2022年底的78324家门店扩张至103783家门店。

从单品牌门店扩张来看,有16个新茶饮品牌都完成了净增门店量为正,其中,13个品牌增速呈两位数增长,3个品牌增速呈三位数增长。

过去一年,茶百道、沪上阿姨、古茗、甜啦啦等一众新茶饮品牌纷纷立下了"万店规模"的目标,而且曾经坚持直营的品牌为了扩张体量也逐渐开放加盟政策。这都是因为,新茶饮品牌需要通过规模优势,将供应链成本降低至极致。

朱丹蓬认为,茶饮企业未来竞争的核心在于供应链的完整度。产品可以复制,模式可以复制,价格可以模仿,门店也可以克隆,但是供应链并不是一朝一夕可以复制的。未来,只有头部企业才有对供应链进行完整的布局能力,而整个供应链的完整度决定了企业未来的可持续性。

除了供应链布局外,2023年,新茶饮品牌还在不断推进出海进程以及新业态的尝试。例如,除了蜜雪冰城外,茶百道、奈雪的茶、霸王茶姬等都在海外陆续开出首店。在新业态方面,奈雪的茶推出了奈雪茶院、茶颜悦色推出小神仙茶馆、霸王茶姬推出TEA BAR,越来越多的头部新式茶饮品牌做起了“新中式茶馆”。

“新茶饮的发展已经步入了一个非常“内卷”的阶段,也进入到一个大浪淘沙的周期,在马太效应愈发明显的行业格局下,要保持自身可持续发展,要借助资本的赋能、完善供应链的完整度、提升开店速度等,各方面都不能掉队,才能最终胜出。”朱丹蓬表示。

本文作者可以追加内容哦 !