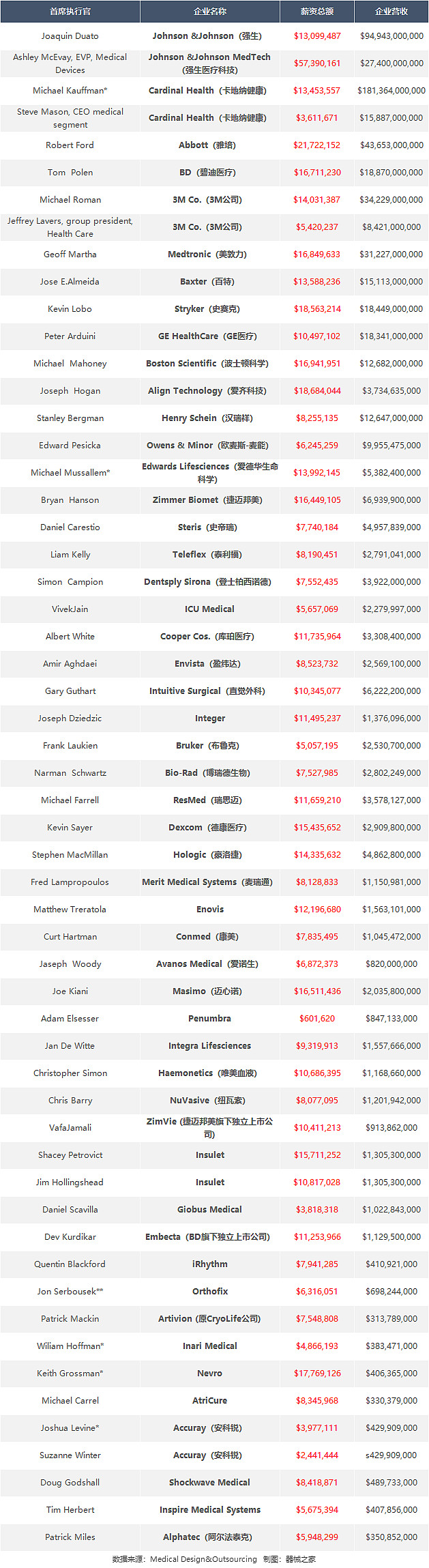

近日,碧迪医疗向美国证券交易委员会提交的文件,披露了2023 财年(财年区间2022年10月1日-2023年9月30日)公司高管与员工的总薪酬。

数据显示,2023 财年碧迪员工总薪酬中位数为 42,404 美元(约合人民币27.7万),对比2022 财年的37,748 美元,增长幅度高达12%。

碧迪董事长兼首席执行官Tom Polen的总薪酬1730万美元(约合人民币1.13亿),比上年增长 3.6%。

今年全球医疗行业都大力推动降本增效,掀起一波裁员大潮,降薪的企业也不在少数。

比如美敦力公布的2023财年(区间为2022年4月30日-2023年4月28日)高管总薪酬,以及员工的中位薪资数据就显示,董事长兼首席执行官Geoff Martha薪酬为1540万美元(约合人民币约1.12亿),较上年降低了14%。员工中位薪资也下降了14%,为67073美元(约合人民币49.06万)。

相形之下,碧迪医疗的加薪格外引人关注。在Medtech Insight发布的2024全球医疗科技公司100强名单中,碧迪医疗升至第五位。(以2022财年收入计算)

01

碧迪薪酬TOP5

TOP1,董事长兼CEO

碧迪董事长、首席执行官Tom Polen是医械企业中薪酬最高的CEO之一。在Medical Design&Outsourcing几个月前公布的2022年百强械企CEO薪资榜单中,Polen位列第六名。

在此次披露的数据中,Tom Polen的薪酬由以下几个部分构成,分别是:130 万美元的薪水、价值 950 万美元的股票奖励、价值 400 万美元的股票增值权奖励以及公司绩效激励计划 (PIP) 的 190 万美元现金奖金。

还因养老金价值变化和不合格递延薪酬收入而获得的价值 313,046 美元的赔偿金,以及所有其他赔偿金 257,125 美元。该补偿包括价值214,825美元的个人使用公务机和42,300美元的固定缴款计划匹配。

根据美国证券交易委员会的要求,碧迪计算了CEO薪酬比率,以体现与员工薪酬中位数相比,Polen的收入要高出多少。

该公司估计,2023 财年员工中位数的总薪酬为 42,404 美元,比 2022 财年的 37,748 美元增长12%。这使得首席执行官的薪酬比率从2022 年的 443:1 降至 2023 年的 408:1。

TOP2,执行副总裁兼首席人事官

碧迪薪酬第二高的的高管是执行副总裁兼首席人事官 Shana Neal,2023 财年收入近590万美元(约合人民币3860万)。Neal于2022年4月从 Owens & Minor返回碧迪任职,她在2023 财年的收入比去年在碧迪拿到的收入增长了 83%。在这两年中,她每年都拿到 750,000 美元签约奖金的50%。

TOP3,执行副总裁兼首席财务官

碧迪薪酬第三高的高管是执行副总裁兼首席财务官 Christopher DelOrefice,2023 财年薪酬为 580 万美元(约合人民币3795万),比前一年下降了约10%。

主要是由于股票奖励和PIP奖金的减少。DelOrefice在2021年强生公司跳槽加入碧迪,因此2021财年获得了45万美元的签约奖金,在2022 财年拿到了23万美元的现金签约奖金。

TOP4,执行副总裁兼医疗部门总裁

碧迪医疗薪酬第四高的高管,是执行副总裁兼医疗部门总裁 Mike Garrison,2023财年总薪酬近370万美元,但没有透露前几年的薪酬。

碧迪于 2022 年 9 月晋升 Garrison 担任该职位;自 2020 年以来,他一直担任 BD 药物管理的全球总裁,在此之前,他曾担任碧迪手术业务的全球总裁。

TOP5,执行副总裁兼生命科学部门总裁

碧迪薪酬第五高的高管是执行副总裁兼生命科学部门总裁 Dave Hickey,薪酬为 330 万美元,比前一年略有增长。

02

三大业务强劲增长

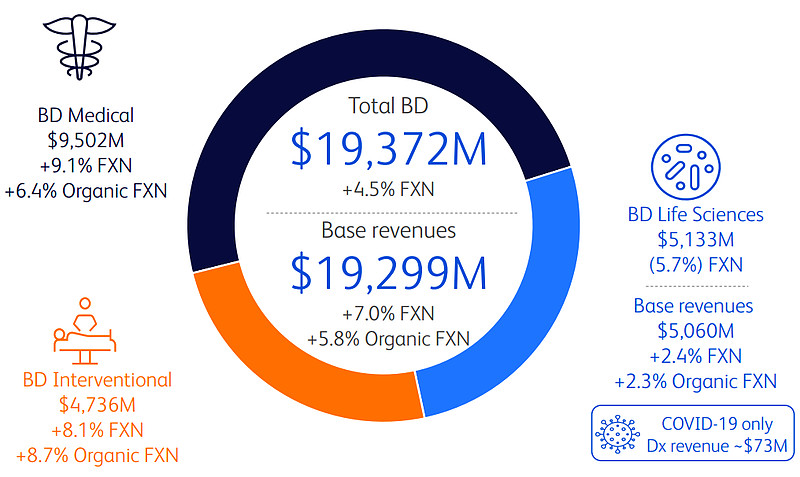

碧迪医疗近期公布了2023 财年(财年区间2022年10月1日-2023年9月30日)财报。

注:2022年4月1日,公司已完成了糖尿病护理业务的分拆,Embecta的历史业绩现已计入已终止业务。

公司全年总收入194亿美金,同比增长4.5%,有机增长5.8%。第四季度收入51亿美金,同比增长5.9%,有机增长7%。

三大业务板块均实现强劲增长,其中:

介入板块

全球收入47.36亿美金,同比增长8.1%,有机增长8.7%。

介入部门包括外科、外周介入(PI)和泌尿外科和重症监护(UCC)业务部门。各细分领域均实现强劲增长。

其中,外科手术业绩反映了高级修复和重建的两位数增长,这得益于市场对Phasix™疝气可吸收支架的持续采用,以及感染预防的两位数增长,后者得益于对ChloraPrep™的强劲需求以及与上一年经销商库存减少的比较。此外,该部门的业绩也反映了剥离手术器械平台的影响。

PI业绩反映了外周血管疾病的两位数增长,这得益于Rotarex™斑块切除术系统的全球渗透,以及公司在中国的静脉产品组合的强劲表现。在 2022 财年实施新的 ERP 后,欧洲、中东和非洲地区的供应和分销稳定性有所改善,从而推动了增长。

UCC 业绩反映了PureWick™ 慢性失禁解决方案的两位数增长,这得益于急症护理和替代护理环境的持续采用。该装置的业绩还反映了市场发展推动的靶向温度管理和泌尿外科的两位数增长,这反映了 Aptra™ 数字内窥镜系统的成功。

医疗板块

全球收入95.02亿美金,同比增长9.1%,有机增长6.4%。

该部门包括药物输送解决方案(MDS)、药物管理解决方案(MMS)和制药系统(PS)业务部门。医疗板块的收入增长得益于MMS和PS的强劲两位数增长。

其中,MDS的业绩反映了中国市场变动(包括带量采购)造成的疲软。这部分被北美和欧洲的导管解决方案的强劲表现所抵消。

MMS业绩反映了BD Pyxis推动的配药业务的两位数增长。

PS的表现反映生物制剂(如BD Hypak™)和创新产品(如BD Neopak™)的预灌装解决方案的持续强劲需求,部分业绩被中国抗凝剂出口放缓所抵消。

生命科学板块

全球收入51.33亿美金,有机增长2.3%。(不包括新冠检测产品)

生命科学板块包括综合诊断解决方案(IDS)和生物科学(BDB)业务部门。生命科学板块业绩反映了基础业务的稳健增长,以及新冠病毒检测收入的下降。

其中,IDS基础业务业绩反映了微生物学平台的高个位数增长,这得益于BD Kiestra™ Total Modular Track解决方案的持续应用和强大的ID/AST仪器放置,以及利用BD COR™系统和增量BD Max™系统安装基础的分子IVD检测的持续强劲增长。

BDB的业绩反映了公司在流式细胞术领域的领导地位的提升,这得益于对最近推出的BD FACSDiscover™ S8细胞分选仪的强劲需求所推动的研究仪器的两位数增长。临床试剂也达到了的两位数增长,这得益于不断增长的FACSLyric™分析仪和FACSDuet™自动化的安装。

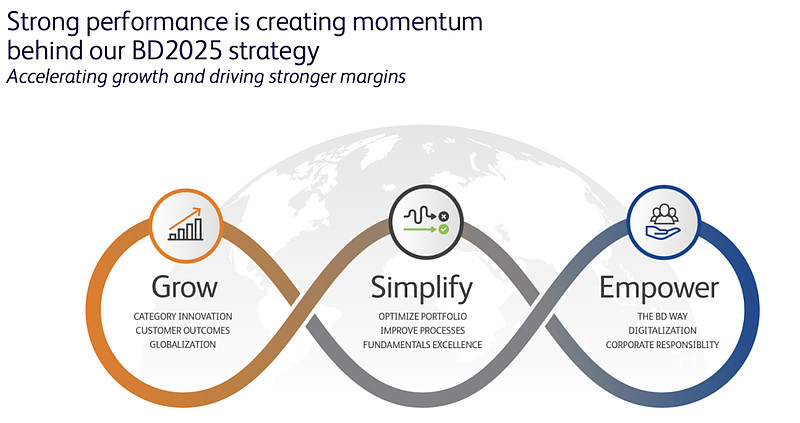

公司还将继续以BD 2025战略为准绳,通过研发和并购,以推动向高增长的终端市场转移,战略包含增长、简化和授权三大支柱。

BD 2025战略

——

2023年接近尾声,尽管疫情褪去但行业寒冬仍未终结,展望2024能否有更多企业穿越周期,逆势增长?器械之家将持续关注。

来源:器械之家

资料显示,医疗器械ETF(SZ159883)为目前A股规模最大的医疗器械行业ETF,追踪中证全指医疗器械指数,已纳入互联互通范围。一指覆盖医疗设备、高低值医用耗材、IVD、医美四大细分领域,全面表征A股医疗器械行业发展,迈瑞医疗作为第一权重股占比近15%,联影医疗作为第二权重股占比近8%。在最新调样后,医疗器械ETF的科创板股票含量最新突破41%,踏上了科创板的快车道,指数创新属性突出。

截至2023年12月27日,标的指数最新PE估值37.84倍,低于指数发布以来近68%的时间区间,投资性价比凸显。未来,在“疫后复苏”、创新迭代、国产替代进程加速、创新出海国际化升级的逻辑共振中,国内医疗器械市场将开启万亿规模之路,各细分赛道全面开花,从跟跑到领跑,国产器械黄金时代或正在到来。场内可通过159883高效交易,场外也有联接013416、013415可布局。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:投资有风险,投资须谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

#医药还是科技?##医药新一轮行情启动?#

$医疗器械ETF(SZ159883)$$惠泰医疗(SH688617)$$金域医学(SH603882)$

本文作者可以追加内容哦 !