曾经在《高估定投、质疑定投、理解定投、优化定投——基金定投亏钱原因以及优化方案》说过,大多数人基金定投体验不好的原因就是低估了微笑曲线时间和空间的威力,在微笑曲线的左侧下坡处过早地开启了定投。

但时过境迁,随着A股调整已近三年,偏股基金指数的回撤也接近了40%,虽然对于大A是否见底我们还不能给出准确的答案,但当下大概率是来到了微笑曲线的谷底区域,基金定投的最佳时间窗口已经开启。

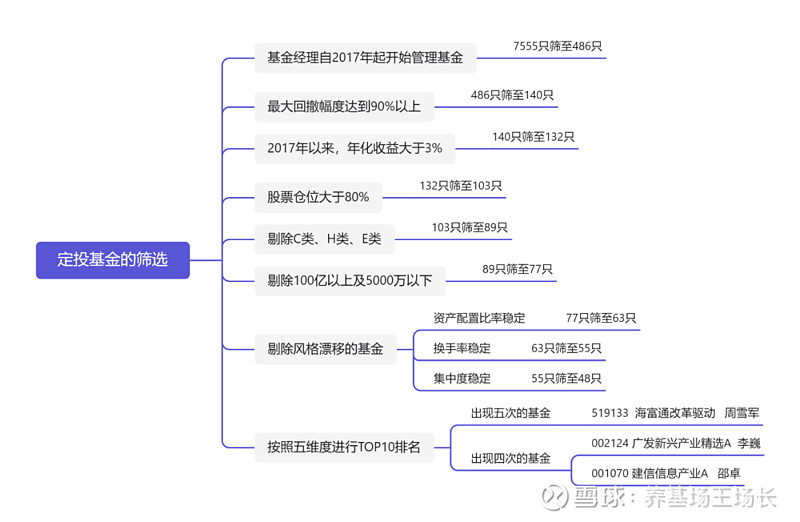

但全市场几千只基金,该选择哪些基金去定投呢?这篇文章中,我就来分享一下自己的筛选逻辑以及最终的筛选结果。先看思维导图:

01 筛选逻辑

接下来请各位跟着我的思路,来看一下每一步筛选的逻辑。

第一步:全市场主动管理类权益基金共计7555只(AC类分别计算),我们只选取基金经理自2017年1月1日起就开始管理的基金。因为2017年自15-16的熊市废墟中诞生,后又经过了18年的持续下跌,随后诞生了19-21年的基金牛市,最后盛极而衰连续调整至今,其间经历了多次牛熊切换,可以更好地验证基金经理的能力。这一步筛选过后,还剩486只基金。

第二步:选取最大回撤幅度大于90%的基金,该数据由“基金当前回撤/历史最大回撤”得出。理论上,一名基金经理的投资框架如果稳定,那么历次牛熊切换中他的回撤幅度也应该较为稳定,那当前回撤幅度大于90%,就意味着该基金大概率处在微笑曲线的底部区间。这一步筛选过后,还剩140只基金。

第三步:选取2017年以来,年化收益率达3%以上的基金。这一步主要是为了去芜存菁,去掉那些一直跌的基金,找到那些长期上涨只是短期调整的精华基金。剩下的这140只基金,当前回撤幅度都在历史最大回撤的90%以上,大多已经从高点跌去了30%左右,如果还能维持年化3%以上的收益(跑赢同期理财收益),那就证明其具备长期盈利的能力,未来从微笑曲线的底部涨起来的概率更大。这一步筛选后,还剩132只基金。

第四步:选取当前股票仓位大于80%的基金。当前这个位置,权益类资产极具性价比,因此肯定要定投权益资产占比高的。筛选过后,还剩103只基金。

第五步:剔除C类、E类、H类基金。这步没啥说的,主要是为了剔除重复项。筛选过后,还剩89只基金。

第六步:剔除100亿以上以及5000万以下的基金。我之前的文章《如何判断手中的基金该不该继续持有》说过,5000万以下的基金面临着清盘,投着投着基金没了这件事实在太可怕了,因此要避免。100亿以上的基金,又面临着超额收益能力下降的问题,因此也要剔除。此轮筛选过后,还剩77只基金。

第七步:通过资产配置的稳定性、换手率的稳定性、集中度的稳定性这三个指标,剔除掉风格漂移的基金。第二步中我们就提到,整个筛选逻辑的大前提就是基金经理投资框架不发生大的变化,如果变化过大,那过去的最大回撤幅度就没有可参考的意义了。筛选过后,还剩48只投资风格稳定的基金。

第八步:基于五个维度对这48只基金进行排名,并分维度统计TOP10的基金。这五个维度分别为:期间年化收益最高、期间夏普比率最高、期间卡玛比率最高、机构持仓最高、期间反弹收益最高,这五个维度在一定程度上可以表明基金经理的能力。具体统计结果见下图:

02 筛选结果

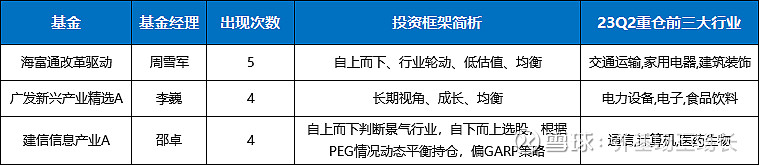

最终,有一只基金在上面五个维度的TOP10都出现过:$海富通改革驱动混合(F519133)$ 的周雪军。

有两只基金在四个维度的TOP10都出现过:$广发新兴产业混合(F002124)$的李巍、$建信信息产业股票(F001070)$ 的邵卓。

注:其中003298嘉实物流产业A的肖觅也出现4次,但因为其是一只主题型基金,行业贝塔属性过强,还需评估后再做考虑。

而上面这三只基金,就是我们通过层层筛选,最终获得到的,基金经理具备长期盈利能力的,被机构认可但规模又比较适中的,正处在微笑曲线底部的主动权益基金,也是您可以在2024年去定投的基金。

03 标的分析

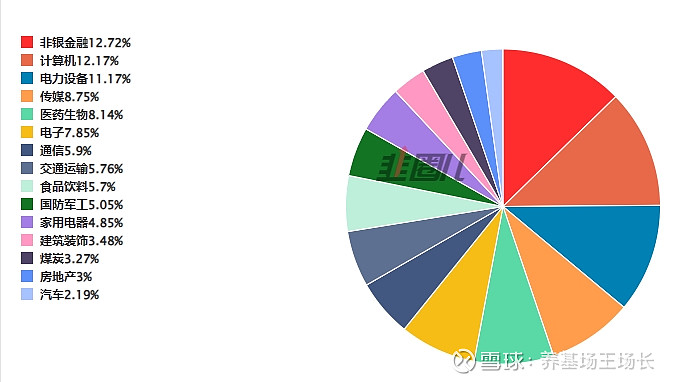

上述三只基金的基金经理,其投资框架大多以自上而下、行业轮动为主,在风格方面涵盖了低估值、成长以及GARP,因此在构成资产配置组合上,可以做到一定程度上的互补。

三位基金经理投资框架简析及重仓行业

假设等比例进行定投,其穿透后的行业配置如下图所示,整体的行业配置较为均衡:

04 总结

尼采说过:凝视深渊过久,深渊将回以凝视。

受线性思维的影响,每当基金刚开始下跌时,我们都认为是抄底的好时机,过早开启定投。而当基金跌入深深的谷底时,大多数人却又因恐惧而避之不及。

殊不知,在基金投资的世界中,徘徊在微笑曲线深渊当中的,不是恶龙,而是希望。

而如果您能认可我上述八步的基金筛选逻辑,那您现在不妨关注并定投这三只基金,埋下希望的种子,待到基金走出深深的谷底,必将给予您勇敢与耐心的回报。

作者:养基场王场长本文作者可以追加内容哦 !