回顾2023年,生猪市场经历了一波持续、深度的下跌行情。猪价低迷导致产业整体生存难度明显增加,2023年全年有10个月生猪价格都处于盈亏平衡线以下,行业年度盈利为负,行业几乎所有的养殖主体均处于亏损状态。DCE生猪期货价格连续三年下跌,从最高68316元/吨降至13446元/吨,最大回撤超80%。

2024年上半年可能是本轮猪周期最后一次探底

猪价已经跌入了历史底部区间。受此影响,上市猪企很有可能迎来2023年连续第四个季度的亏损,出现生猪养殖产业中罕见的“亏年”现象。

2006年以来,我国生猪行业经历了4轮猪周期,当前第四轮:始于2019年2月,当前正处于本轮周期筑底、磨底阶段的第3个亏损期(2021、2022、2023年)。相比前几轮周期,行业亏损的深度和时间长度有明显的扩大。

一般来说,生猪产能减少、价格上涨意味着一轮“猪周期”的开始,产能增加、价格下降意味着一轮“猪周期”的结束。在这轮猪周期中,产能高位的特征目前仍未改变。

山西证券2023年12月12日发布的一份研报指出,预计2024年或出现本轮猪周期的第4个“亏损底”,是2006年以来首次出现4个“亏损底”的周期,且周期磨底有望逐渐进入尾声。

去化显著加速,能繁母猪出现年内最大跌幅

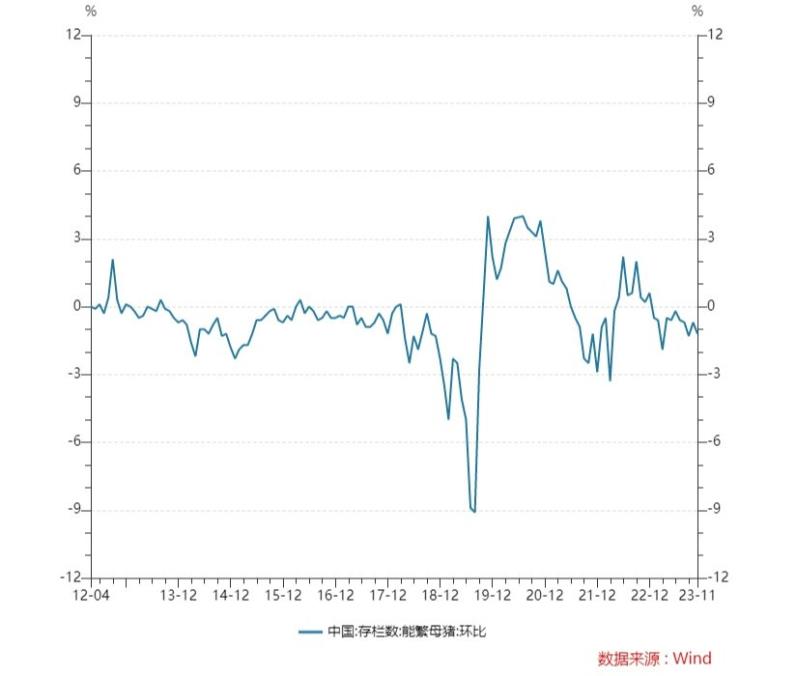

能繁母猪存栏状况的变化将直接影响未来生猪市场的供应。如果能繁母猪存栏量增加,意味着未来生猪市场供应量将增加,可能导致生猪价格下跌;反之,如果存栏量减少,则供应量将减少,可能导致生猪价格上涨。在需求定量不变时,这种供应关系的变化是影响生猪价格的主要因素之一。

去化显著加速,能繁母猪出现年内最大跌幅。2023年11月份全国能繁母猪存栏量环比下降1.2%,降幅较上月扩大0.5个百分点。据测算,11月末全国能繁母猪存栏量为4158万头,为4100万头正常保有量的101.4%,已连续十一个月回调。但考虑到生产效率提升明显等因素,目前生猪产能仍略高于合理水平。

产能持续下降,周期反转渐近。能加速下降意味着母猪加速淘汰、行业养殖情绪悲观以及资产负债率压力逐步加大,即使短期的猪价涨跌具有不确定性,但是来自利润表和资产负债表的束缚,叠加预期的悲观化仍在持续,继续去产能加速的趋势是确定的,产能下降速度还将进一步加快。

华安证券推断,本轮生猪产能去化将于2024年上半年结束,猪价有望迎来新一轮上涨。一二线龙头猪企估值多数处历史底部,估值已先于基本面调整到位,继续推荐生猪养殖板块,重点推荐温氏股份、牧原股份、巨星农牧、唐人神、天康生物。

业内巨头逾200亿融资布局未来增长

各家猪企纷纷推出融资计划。新希望、牧原股份、神农集团、温氏股份等巨头合计融资超200亿元,多为生猪养殖产能建设、数智化升级和补充流动资金等。

温氏股份在2023年11月初披露,公司向中国银行间市场交易商协会申请注册发行不超过人民币70亿元的中期票据已获准注册;12月初,牧原股份发布公告称,拟申请注册发行规模不超过50亿元的超短期融资券,以用于补充公司流动资金、偿还贷款等用途;新希望也发布了2023年度向特定对象发行A股股票预案,拟定增募资不超过73.5亿元。

业内人士表示,猪企们相继推出融资计划,表明了生猪养殖行业面临的资金压力和市场环境的变化。一方面,猪价持续低迷使得企业盈利能力下降,资金紧张;另一方面,行业竞争加剧,企业需要加大投入以提高竞争力和市场份额。

通过融资,不仅可缓解企业短期资金压力,更可投入到长期发展项目中,如产能建设、技术研发等,有利于企业为下一轮市场增长做好准备。

$天弘中证农业主题A(OTCFUND|010769)$$牧原股份(SZ002714)$$天邦食品(SZ002124)$

本文作者可以追加内容哦 !