核心观点:

今日央行虽继续大额回笼资金,市场资金面仍偏宽松。在昨日尾盘降准小道消息刺激下,期货和现券多头猛攻,10年国债收益率再创新低。信用债活跃券交易稍有波动但指数看中票企债涨幅尚可,虽涨幅收窄但票息仍有保护,可继续持仓吃息。稳健型可继续持有3/4稳健低回撤信用类短债。积极型投资者可根据自己的实际情况增加1/4信用长债。保守型投资者维持1/2短债和1/2的货基或理财。

稳健型短债可关注:

$诺德短债债券C(OTCFUND|007920)$

$德邦短债C(OTCFUND|008449)$

稳健型长债可关注:

$鑫元鸿利债券D(OTCFUND|014005)$

资金方面,央行公开市场净回笼4110亿元。

隔夜shibor下行,DR007仍维持中枢以下。逆回购利率多数下行,总体上资金面平衡偏松。

消息面上,昨日尾盘有降准小道消息流出再次给债市打鸡血。从这两天股市盘面观察银行金融类股票大涨,应可从侧面验证降准应该很快到来。

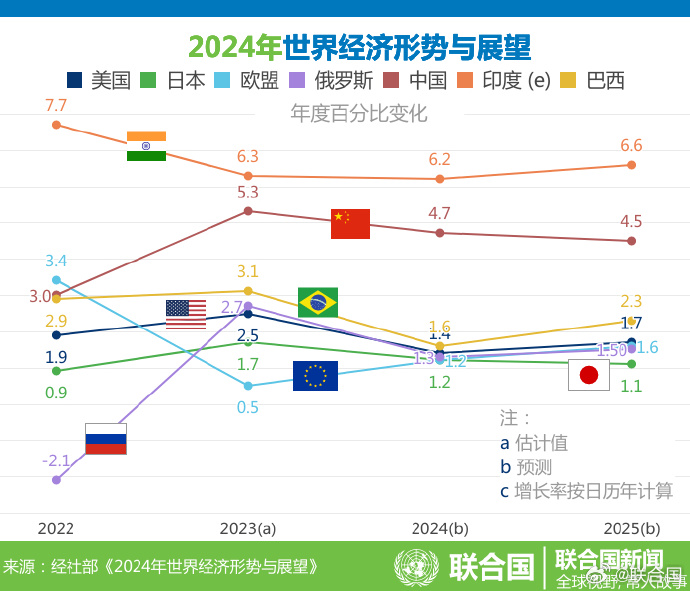

另外联合国在今天发布的《2024年世界经济形势与展望》旗舰报告中指出,中国面临经济复苏的阻力,2023年国内生产总值估计增长5.3%。但由于房地产行业疲软、外部需求减弱以及贸易局势紧张,2024年的增长率预计可能放缓至4.7%。(但同时要关注去年7月时,联合国预测我国经济增速为4.5%,今年还是调高了预期的。)

期货晴,市场继续交易降准预期,多空高举高打,国债期货开盘全线上涨,虽2年期途中翻绿但随后重拾升势。10债主连后市将再度挑战103高点。

现券晴,10年国债收益率今日继续创出新低,其他各期限也大多跟随下行。如近日降准则15号MLF操作可能会配合降息。所以这期间市场将会继续博弈预期,总体看一周左右相对安全,积极型投资者可根据自己实际情况布局。

信用债多云,活跃券种涨略多于跌。存单跌多于涨。高收益债表现较好。由于多头大举增仓利率债的同时可能会分流一些信用债的配置力量,因为节后利率债短线调整时信用债基本未调整,所以暂时的短线盘整问题不大。

从指数看,国债政金债指数继续反弹回通道上轨。企债中票也小幅上涨,从通道上极限外向通道内收敛。企债和中票全价仍保持上涨,票息仍有保护,目前仍可持仓吃息。

从ETF交易看,国债、政金债、城投债、短融、各期限品种全线上涨。仍保持上升通道运行。

从昨日收盘的基金指数看,短债基金和中长债基金上涨。代表全市场优秀债基的银华指数继续上涨,维持通道上轨运行。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

期货图漏放了![[委屈]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot34.png "委屈") ,补图

,补图

本文作者可以追加内容哦 !