风险提示:本文仅为个人记录,不构成任何投资建议。

根据的L2行情分析,通富微电近期只能先放一放了,目前还是没能走出死叉的区间,情况尚未明朗,耐心等待。

因篇幅太长,详细分析可以查看下面的超链:

我们继续分析下通富微电的基本面:

芯片制造,简单说就是上游设计、中游制造、下游封装测试这三个步骤。而封装测试,就是给芯片穿上“外套”、保护它,让它与外部电路连接,并提升导热性能等。说到提升AMD芯片性能,先进的封装技术功不可没。

咱们国内能搞Chiplet高端CPU的公司唯一就是通富微电,还是AMD最大的封装伙伴,超过80%的封测订单都被抱走了。通富微电和长电科技、华天科技一起被戏称为“封测三巨头”,主攻集成电路封装测试,收入中占比超过97%。

在全球委外封测市场,2022年,通富微电以6.51%的市场份额居然高居全球第四。在中国,市场份额仅次于长电科技。

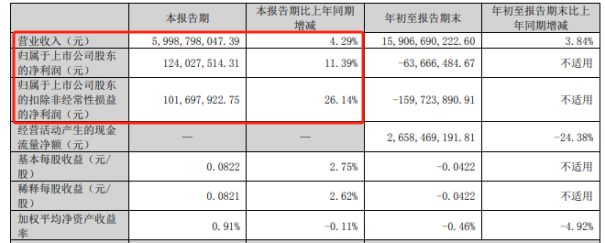

业绩方面,2020年和2021年因为全球芯片短缺,通富微电涨了两年的业绩大红。但是,2022年开始,业绩急速下跌,净利润更是狂降,今年前三季度居然亏本。这跌宕起伏的,简直就是一出刺激的好戏。

业绩下滑的原因主要有两个。

首先,随着芯片产能释放,半导体行业供过于求,市场陷入低谷,客户去库存,通富微电产能利用率和毛利率都大幅下降。

其次,由于子公司扩产,通富微电负债累累,持续增加美元贷款。而随着美元升值,通富微电产生了巨大的汇兑损失,仅上半年就有2.03亿。如果不考虑这个因素,通富微电的业绩还能看。

不过,别慌,好戏可能就要开始了。

正常来说,半导体行业去库存要4-6个季度。从去年开始,已经过去了一年半,行业开始复苏,大厂开始涨价扩张,景气度升温。

而且,第三季度美元汇率一直高位,未来上升空间有限,不会再对业绩造成太大拖累。

所以,即便前三季度亏损,但单看第三季度,通富微电业绩已经出现了拐点,扭亏为盈。四季度,随着美元下跌,业绩可能会超出预期。

那么,通富微电有哪些看点呢?

首先,深度绑定AMD。

通富微电最大的看点就是和AMD的关系。

2016年,通过收购AMD苏州及AMD槟城各85%的股权,获得了生产CPU、GPU、服务器等产品的高端封测技术和大规模量产平台,同时AMD也成为了通测微电第一大客户。

因篇幅太长,详细分析可以查看下面的超链:

$通富微电(SZ002156)$#AMD推出重磅AI芯片挑战英伟达!##国外开发出新型光子芯片##金刚石芯片来了?##【有奖】芯片医药加持,科创板100ETF能否掀起反弹之风?#

本文作者可以追加内容哦 !