重疾调整,3.5%停售后

生命表也要更新,会涨价么?

第四套生命表共7张

新增大湾区版,适用产品有微调

预期寿命再提升

死亡率平均下降20%左右

年金类或涨价

定寿等风险保障类或降价

产品定价参考生命表个体间有差异

1

重疾调整,3.5%停售后

生命表也要更新,会涨价么?

“13精”获悉,近日,中国精算师协会向各家险企下发《中国人身保险业经验生命表(2023)(征求意见稿)》。

这意味着,继2016年原保监会下发第三套生命表后,人身险业将迎来第四套生命表!

该消息一出,很多人都在问会涨价么?

近年来,在资本市场持续震荡、利率下行的背景下,保险产品凭借“长期且锁定利率”的优势,成为追求稳健投资人群的首选。

尤其是,2023年保险公司集中停售3.5%定价产品,“停售后的产品会涨价”这一预期,更是激发了消费者的抢购潮。

回顾历史,每次寿险产品停售前,往往都会引发抢购潮,比如,3.5%停售前和2020年重疾定义调整前。

从根本上看,大多是由于消费者对价格高度敏感,想趁没涨价之前赶快入手。

所以,每次停售前后无论是从业人员还是消费者,都关心之后的产品是会涨价?还是降价?

熟悉保险定价原理的大家,都知道除重疾发生率、定价利率等外,死亡发生率也一样会影响产品定价。

这就是第四套生命表征求意见消息一出,大家都在关心价格变动的原因。

总的来看,第四套生命表的CL1-3的死亡率,相较第三套平均下降20%左右!

因此,如只考虑这一因素的变化,定期寿险和终身寿险等产品等风险保障类保险产品会降价,反之,生存类年金产品会涨价!

不过,具体到各家公司而言,可能会有差异,详细分析见后文。

2

第四套生命表共7张

新增大湾区版,适用产品有微调

1. 第四套生命表共7张:延续非养老一表二表和养老类表,新增大湾区版!

我国第二套生命表,是基于主要保险公司2000至2003年的理赔数据等制定,由于业务和数据有限,当时的生命表只区分了非养老金业务和养老金业务。

但是,随着保险业的快速发展,产品多样化后,第三套生命表根据业务类型进行了细分。

其中,将非养老金业务区分为保障类业务表、储蓄类业务表,分别对应非养老金业务一表和二表。

此次,第四套生命表延续第三套的业务区分,仍旧保留非养老金业务一表和二表,以及养老类业务表。

同时,在此基础上对应新增三张大湾区专属参考表,以及单一生命体男女表,详见上图。

2020年,为贯彻落实《粤港澳大湾区发展规划纲要》,原银保监会下发《关于推进粤港澳大湾区人身保险产品有关工作的通知》。

其中,行业首度推出大湾区跨境医疗险和重疾险,重疾发生率表也有大湾区专属版本。

第四套生命表推出大湾区专属版,标志着继重疾险有大湾区专属版本后,未来可能会有更多的大湾区专属保险产品。

2. 适用产品范围微调,死亡风险低的定寿和终身寿险,采用非养老二表!

此外,需要注意的是,非养老类业务一表和二表在使适用产品范围方面有微调。

对定期寿险和终身寿险进行区分,死亡风险高的定寿和终身寿,适用非养老类业务一表,死亡风险低的适用非养老类业务一表,如上图所示。

这背后与增额终身寿险等产品热销有一定关系!

毕竟,无论是从险企销售还是消费者购买需求角度看,这类产品都更偏向于储蓄型业务。

这一点,从“增额终身寿险复利3.5%”,投资收益率和保额增长率混淆不清等销售乱象问题频出也能看出一二。

详见《115款增额终身寿险保费榜:2款超200亿,6款超100亿,2022年总保费超3600亿,增速超60%》。

3

预期寿命再提升

死亡率平均下降20%左右

第四套与第三套生命表对比分析

1. 什么是生命表?怎么看?

那么,什么是生命表呢?

“生命表”又叫“死亡表”或“死亡率表”,是对相当数量的人口自出生(或一定年龄)开始,直至这些人口全都去世为止的生存与死亡记录。

简单的说,根据这张表,你可以知道从0岁开始,每个年龄段的死亡人数、死亡率,以及预期寿命等。

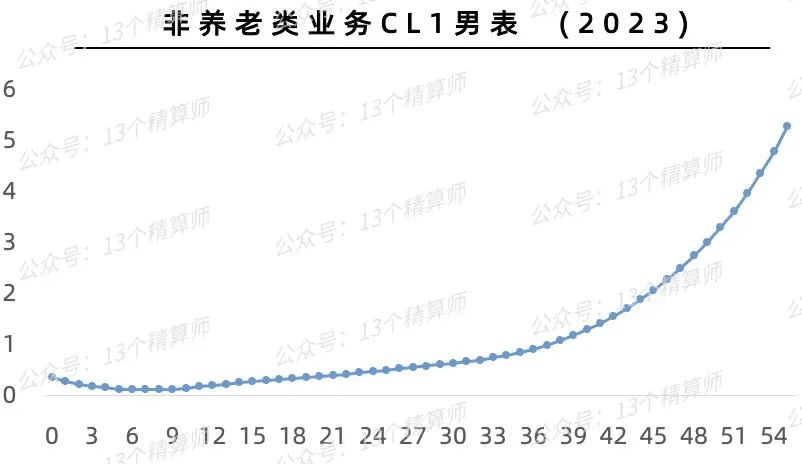

以中国人身保险业经验生命表(2023)(征求意见稿)中的非养老类业务一表男表为例,0岁的死亡率为千分之0.344。

而且,死亡率在开始时是逐年降低,从0岁一直降到7岁,之后随年龄增加直到19岁死亡率才高于0岁。

若以100万人为基数,在84岁时死亡的人数最多为41974人,平均寿命为78.4岁,有超过61%的人会活到78岁。

2. 死亡率平均下降20%左右!

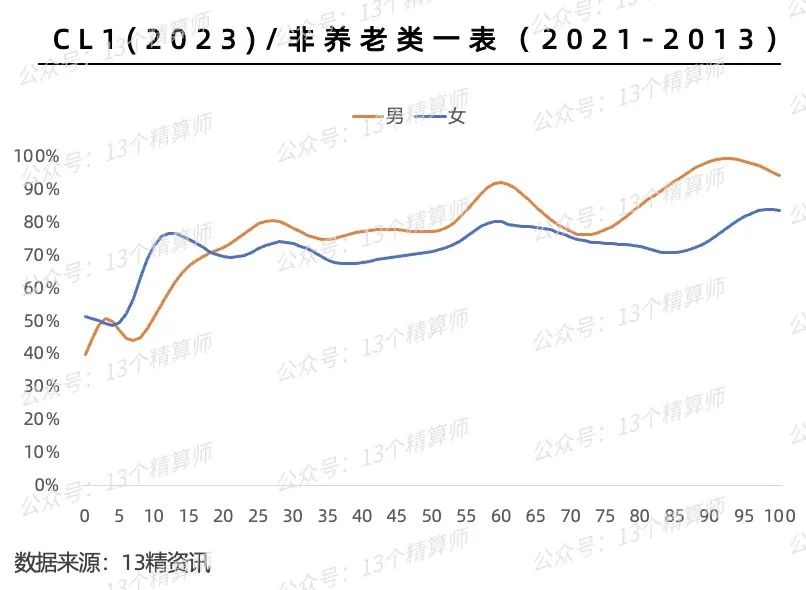

至于,大家最为关心的,按照第四套生命表定价的话,后续产品会不会涨价的问题,就要与第三条生命表进行对比。

这一相对比值,可以体现第四套和第三套生命表的区别,以及这10年来的死亡率变化情况。

从图中可以看到,不同年龄间存在较大波动。

比如,第四套生命表的非养老一表男表中,在青少年时期的死亡率较第三套明显改善,但是,在27岁左右的死亡率较第三套相比下降幅度有限。

从简单平均看,CL1(2023)与非养老类一表(2021-2013)相比,前者是后者的78.7%/72.6%(男/女)。

综合来看,第四套生命表的死亡率,较第三套相比下降20%-30%,男性平均下降20%左右,女性平均下降24%左右。

这从侧面反应出,在近十年我国保险人群的死亡率下降明显!

至于,在第四套生命表中,新增的大湾区专属版本CL4-6三张表,相比CL1-3的三张表死亡率还要低。

3. 预期寿命提升:男性2岁左右,女性2.5岁左右!

此外,从预期寿命看,第四套生命表的预期寿命也较第三套有所提高,大多在2岁左右。

以CL1(2023)表为例,男性预期寿命为78.4岁,提高2岁,女性预期寿命为84.5岁,提高2.8岁。

从整体上看,女性的预期寿命依旧高于男性,而且,女性预期寿命提高的幅度也大于男性。

这一点,与第三套生命表的预期寿命相比第二套的变化趋势一致。

4

定期寿险等风险保障类

降价或低于10%,年金等涨价

产品定价参考生命表,个体有差异

1. 定期寿险等风险保障类降价,年金类涨价...

最后,我们再看下第四套生命表相比第三套,死亡率下降20%左右,会对产品定价产生什么影响呢?

此前,第三套生命表的死亡率,相较第二套下降10%-40%,男性平均下降20%左右,女性平均下降30%左右。

当时,监管部门曾表示,定期寿险、终身寿险等风险保障类产品,价格较此前有5%-10%的下降。

相较之下,此次第四套生命表死亡率下降幅度略低,产品价格的下降空间或会较此前有微小的缩窄。

至于,年金类产品则会因死亡率的下降、预期寿命的提升,价格或上涨。

此外,由于第四套生命表中大湾区专属版本的死亡率更低,意味着其产品价格也会区别于其他普通生命表定价的产品。

2. 生命表只是产品定价的参考依据,价格变化险企间会有差异...

需要注意的是,虽然,生命表广泛用于产品定价、现金价值计算、准备金评估、风险管理等各个方面。

但是,监管方面目前只要求各家险企,在计提责任准备金时,应采用生命表所提供的数据评估死亡率。

在厘定保险费时,生命表的数据只是作为确定预定死亡率的依据,并不全是直接按照生命表的死亡率定价。

对于有着丰富经验数据的大公司而言,产品定价会以生命表为依据做相应调整。

因此,第四套生命表死亡率的下降,对产品定价的影响,在不同公司之间还会有差异。

附. 生命表发展历史

从1693年,人类第一张生命表诞生起,至今已有400多年的历史,精算学的发展也始于生命表的研究!

所以,生命表一定程度上,也是一个国家或地区保险精算技术水平高低的重要标志。

我国第二套经验生命表,主要是以行业几家主要保险公司2000至2003年的承保、理赔数据为基础。

第三套生命表,则是基于自2010年1月1日到2013年12月31日期间出险的3.4亿张保单、185万条赔案数据,覆盖了1.8亿人口。

据悉,此次第四套生命表编制的观察期为2018年1月1日至2021年12月31日,基于观察期的经验数据计算得到反映观察期平均时点(2019年12月31日)死亡率水平的粗发生率后,通过附加4年趋势因子,将死亡率水平从平均观察时点调整到编表完成时点(2023年12月31日)。

本文作者可以追加内容哦 !