超跌的医美护肤小龙头,破发30%后是否初见性价比?靠“械”字号起家,正掘金护肤蓝海市场,同时也是毛利率最高的面膜股超82%

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

行情太差,海豚我需要敷下面膜缓缓神经,最近还是南方的小土豆们玩的开心,而我们在大A股折腾了一周一点都不开心,年前的红包又给还回去了。

与此同时最近尔滨的火热不仅带热了冰雪经济以及相关旅游股,也引起了大家对哈尔滨上市公司的关注,这不这家黑龙江的生物经济独角兽企业本周就一度盘中拉升,它就是医美面膜第一股——$敷尔佳(SZ301371)$,“尔佳”“尔滨”竟然称呼有些类似。

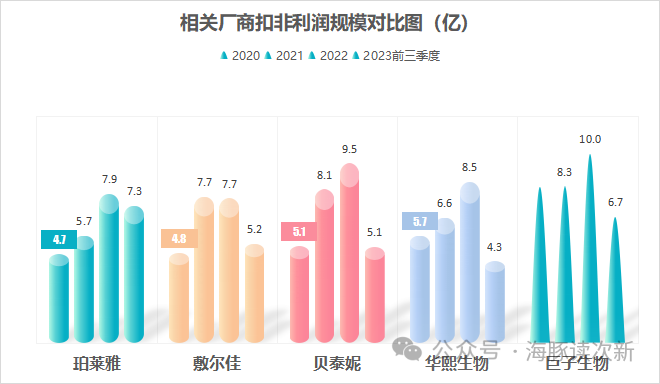

不过尔佳上市的时候也是生不逢时,在消费降级趋势下医美护肤巨头华熙生物、贝泰妮早已腰斩再腰斩,唯有护肤品珀莱雅还在力挽狂澜,但即使业绩持续增长也难抵下降趋势....谁让咱穷锅都揭不开了,还搞什么轻医美?

但是即使这样也不缺后继有人,继去年8月敷尔佳上市后,去年11月“重组胶原蛋白第一股”巨子生物也在港上市,不过相比敷尔佳直接上市就腰斩,巨子生物在港股甚至还一度翻倍,目前敷尔佳市值仅为巨子生物的一半,那么其腰斩后是否还有机会?且看海豚今日为你深度剖析!

专业护肤品行业集中度高,未来增速将超18%,其中贴片类占比为26%,增速将达27%

目前我国护肤市场仍以进口品牌为主,主要被香奈儿、海蓝之谜、雅诗兰黛等国际一线品牌主导,国产品牌还没有突破百亿,前八大国产产品市占率仅为14.2%。

与普通护肤品不同,专业皮肤护理产品主要针对皮肤状态不稳定的情况使用,如皮肤屏障受损、 持续发痘、脱皮、过敏、泛红、激光光子治疗后、水光针后等的肌肤。过去五年专业皮肤护肤品复合增速达36.7%,高于基础护肤品13.3%的增速,到2021年市场规模已达378亿,预计未来复合增速将达18.3%,到2026年将达877亿。2021年我国前五大专业皮肤护理厂商合计市占率为44.7%,市场集中度相对较高。

专业功能性护肤品按产品形态分类如下,整体虽然虽然贴片类皮肤护理产品占比较低,但是预计未来五年增速将达22.6%,高于非贴片类16.7%的增速。

近年来随着消费升级,对膜布质地及功效要求更高,祛斑、美白、防晒、敏感肌修复等产品功能层出不穷,有效成分也在以前的透明质酸钠、丁二醇、戊二醇、胶原蛋白的基础上增加神经酰胺、虾青素等,膜布种类也增加至了蚕丝、棉布、无纺布、植物纤维等不同材质。

最大贴片类护肤厂商市占率近16%,且线上直销占比已超33%

敷尔佳为最大的贴片类专业皮肤护理厂商,市占率达15.9%,旗下拥有“敷尔佳”品牌及子品牌“敷 尔佳 1 美”、“敷尔佳花季”,2021年还推出了“卉呼吸”品牌。

公司产品以贴片类为主,水、精华及乳液、喷雾、冻干粉等剂型产品还在不断拓展中,产品覆盖保湿、舒缓、修护、祛痘、美白等多种功效。不过相比同业公司上游材料研发较晚。

目前公司产品分为医用敷料和功能性护肤品两大类,各占半壁江山。

(白+黑组合)

销售渠道上公司以线下为主,不过线下经销收入占比已从2020年的七成下滑至2022年的六成左右,具体来看近年来医用敷料产品不断从公立医院向院外医疗机构、美容机构、 连锁零售药店等拓展,此外还积极拓展了屈臣氏、KK馆等渠道,截至2022年底已覆盖2.5万家商超及化妆品专营店、2.1万家连锁药房。

线上直销渠道方面公司自2018年下半年开设天猫店,已陆续在小红书、考拉海 购、京东、抖音、快手、拼多多等 B2C 平台实现了全覆盖,截至目前线上直销渠道收入占比已从2020年的25%大幅提升至2022年的33.4%,其中天猫平台收入占比一度超九成(2022年下滑至七成左右),且复购率超36%远超同业,年客户数超280万。未来京东、抖音(2020年开设)有望成为公司新的线上增长点。

最大医用敷料厂商!市占率17.5%,透明质酸钠领域先发优势明显

医用敷料按成分不同主要分为透明质酸、重组胶原蛋白、动物胶原蛋白,市场份额占比分别为44.6%、18.5%、9.6%,其他类别占比约为27.3%。总体透明质酸医药敷料占比最高。

巨子生物为国内首家获得重组胶原蛋白产品医疗器械注册制企业,2014年11月敷尔佳研发的敷尔佳医用透明质酸钠修复贴,为国内第一批获准上市的透明质酸钠成分的 II 类医 用敷料贴类产品,先发优势明显,其适用于修复轻中度痤疮、促进创面愈合及皮肤修复、对痤疮愈后、皮肤过敏与激光光子治疗术后早期色素沉 着和减轻瘢痕有辅助治疗作用。不过因资质问题公司前身华信药业2016年才开始与战略合作伙伴哈三联开始进行合作,生产医用透明质酸钠修复贴,2020年11月,哈三联成立了全资子公司北星药业专门从事二类医疗器械和化妆品生产,2021年2月公司收购了北星药业100%股权才完成了产业链整合。

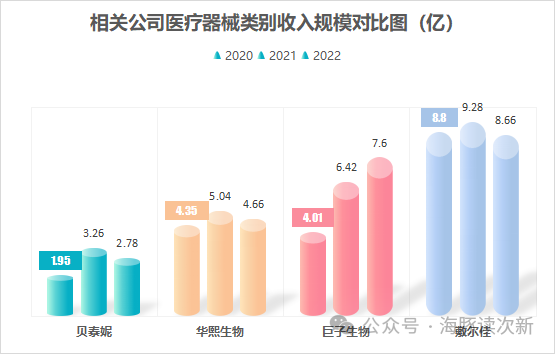

总体随着医药敷料市场的快速增长,公司医疗器械敷料贴类产品(属二类医疗器械)收入规模到2021年已达9.3亿,位居市场第一,市占率达17.5%。2022 年四季度公司又推出了II类医用胶原蛋白敷料形成了双轮驱动,当年实现收入1000多万,不过目前还处于培育期,距离巨子生物还有较大差距。

整体公司医用敷料先发优势明显,不过巨子生物也正在加速追赶,未来主要看胶原蛋白敷料其的放量情况了。

贴膜类功能性护肤品位居行业第二,但是水、乳液等其他形态产品还处于培育阶段

2018年之后公司推出了多款主打胶原蛋白、虾青素(2019年下半年)、积雪草(2019年底)等新成分的功能性护肤品,具有保湿、舒缓、修护等多种功效。此外公司还精选烟酰胺、 金盏花提取物、依克多因成分打造了“美白面膜”、“清痘面膜”、“熬夜面膜”作为功效补充,并正在探索乳酸菌、益生菌、奇亚籽等多种不同成分的新功效,未来公司每年将有新品推出。

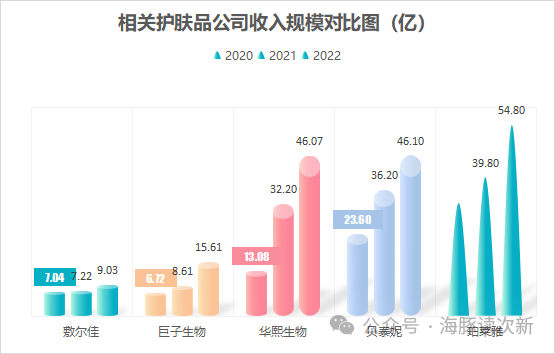

到2021年公司功能性护肤品贴膜类产品收入规模已达7.2亿,已位居市场第二,市占率 13.5%,仅次于贝泰尼旗下“薇诺娜”23.3%的市占率。

2022年公司推出了多款新品,并加大了营销力度,并赞助了《妻子的浪漫旅行 4》《花花万物 2&3》等综艺节目,从而使得2022年公司化妆品类收入同比增长超25%至9亿,收入占比也从之前的44%大幅提升至2022年的51%,但与此同时销售费用率也从2021年的16%大幅提升至2022年的22%,不太好的是2023年前三季度进一步提升至26%以上,与巨子生物接近。虽然重营销轻研发也一直被市场所诟病,不过相比同业43%以上销售费用率不算高。

从具体品类看公司化妆品超86%为面膜类产品,水、精华及乳液占比不到5%,也因此公司功能性化妆品收入规模距离同业差距较大。

主要竞争对手:

医疗器械敷料贴:巨子生物、安德普泰、创尔生物、贝泰妮

贴片类功能护肤品:贝泰妮、华熙生物(润百颜)、巨子生物、 创尔生物、珀莱雅

海豚结语:

远看很多人觉得就是面膜股,仿佛寂寂无闻,且上市之初过多的负面评价使得不少人将其所遗忘,但事实上作为一只消费+医疗属性的个股在质地下滑的非科创次新里仍值得关注,当然其在业务布局上仿佛逊色于巨子生物,不过该有的拓展也都有,比如三类医疗器械也在研发,今年以来业绩增速略有下滑,悄然被巨子生物追赶。建议结合板块情绪适当关注,超跌消费次新也可能会有春天,比如此前被无数人抛弃的百龙创园已悄然翻倍,不少老次新的第二春总是在不经意间爆发。

附:巨子生物

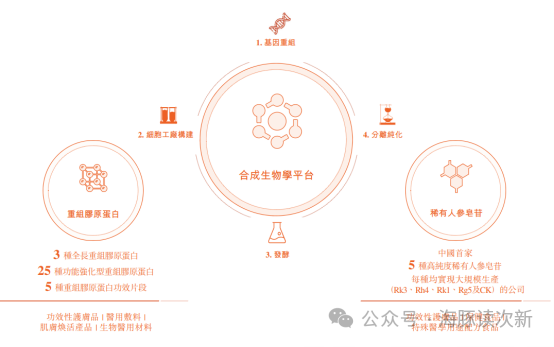

公司为我国第二大专业皮肤护理厂商,2021年市占率10.6%,同时公司也是国内最大的重组胶原蛋白专用皮肤护理厂商,围绕重组胶原蛋白、稀有人参皂苷两大生物活性物质,产品品类已从功效性护肤品、医药敷料推广至保健食品,拥有8个品牌121个品类,其中可复美(2011年推出)、可丽金(2009年推出)为核心旗舰品牌,2022年分别实现收入16.1亿、6.18亿,占比分别为68%、26%。此外公司还在开发骨修复材料和可吸收生物膜,预计2024年骨修复材料获批。另外还在开发增强免疫、降低血脂血糖、改善睡眠等七种产品,核心在研产品为三七红曲片。

公司产品渠道已覆盖1300多家公立医院、2000家私立诊所和医院、500个连锁药房以及3500家商超及化妆品专营店。相比敷尔佳,巨子生物经销占比下滑较多,已从2020年的72%大幅下滑至2022年的四成,且线上直销占比较高已达五成。不过其同样也是销售费用激增2022年同比大增超100%至7.06亿,销售费用率从2021年的22%大幅提升至2022年的30%。

本文作者可以追加内容哦 !