这是 上市公司价值分析的第266篇原创文章

前言:最近一则刺激经济的政策非常重磅,可惜投资人由于信心不足,已经无视利好,任何刺激经济的消息都被“漠视”,我对2024充满信心,股票投资收益率会比2023年更好。

01valuefirm

背景|2024第一轮经济刺激开始

最近,消息层面上,出现一则重磅消息;PSL重启。

新一轮刺激政策开始。

现在市场主体不是没有信心花钱吗?

那我政府亲自下场来“花钱”,这就是我们经常听说的“凯恩斯政策”

政府花钱虽然低效,但是也是实实在在刺激经济的良方,因为有人花钱,另外一个人才有收入,有了收入才有消费,消费带来生产,经济才能重新启动。

所以必须有个人推一把,经济的活力才会迸发,钱只有流动起来,经济才会良性发展。

这个推手出来了,PSL。

PSL本身是一种结构性货币政策工具,其直达性强,为既定目标提供中长期、低成本资金,兼具“准财政+宽货币+宽信用”的多重功能。

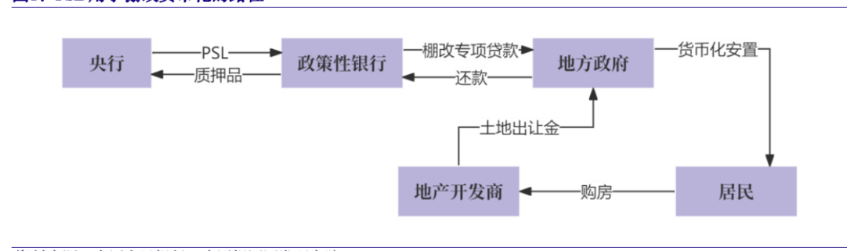

PSL自2014年创设,经历两轮扩张。第一轮是2014-2019年棚改货币化,5年间累计投放36704亿元,有力地拉动了房地产投资和销售。第二轮是2022年9-11月,3个月投放6300亿元,有效支持了“保交楼及基建领域”的工作。

本轮PSL单月投放3500亿元,在历史上仅次于2014年12月的3831亿元,以及2022年12月的3675亿元。根据以往的情况分析,3500亿元的PSL最多可衍生出3倍的贷款,也就是释放1万亿左右的货币到市场。

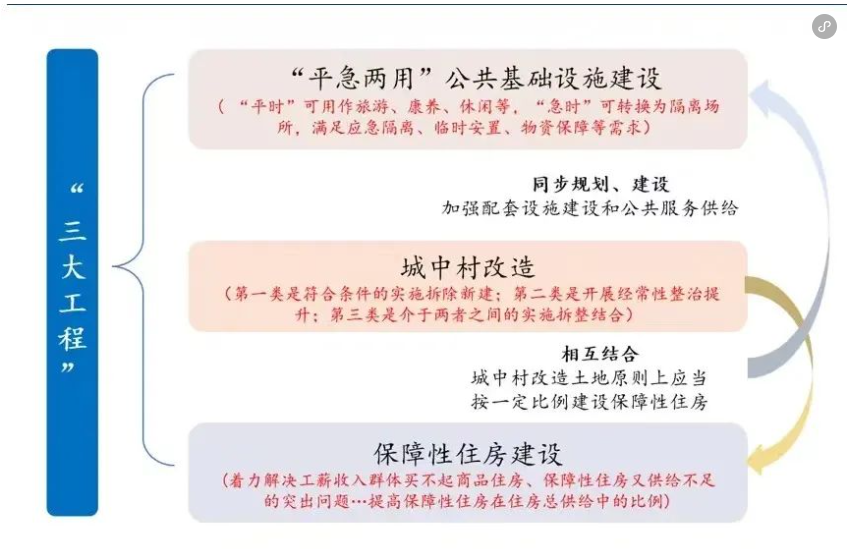

参考2014年棚改货币化的经验来看,PSL投放对信用周期的提振效果是立竿见影。但与以往不同的是,此次PSL主要还是用于城中村改造、“平急两用”公共基础设施建设、保障性住房建设等“三大工程”的建设,是继增发万亿国债之后再次释放稳经济的信号。

PSL的运行机制:

PSL的发放对象包括国家开发银行、中国进出口银行和中国农业发展银行,以及经国务院批准的其他金融机构。实行“特定用途、专款专用、保本微利、确保安全”的原则。2014年中国人民银行创设PSL更重要的目的是为了棚户区改造提供长期稳定、成本适当的资金来源。

02valuefirm

经济变好的本质

上面介绍了经济刺激的两大政策开始启动,一个是一万亿国债+PSL单月投放3500亿(由于杠杠乘数可以释放货币接近万亿),一共是2万亿货币。

其刺激程度,虽然比2008年4万亿政策弱,但是也是相当有力度激。

所以,从这个方面看:货币政策在扩张,资产负债表在扩张。

经济周期的本质:债务信贷周期。

当货币处于扩张性周期的时候,我们会发现市场中会有更多的钱,国家启动的三大工程,相当于有人一笔支出,然后有人得到这笔支出,就变成他的收入---------收入会消费(买车,买房)-------刺激生产,从而形成良性循环,慢慢推动经济发展。

这个时候会发现,我们国家的政府部门,资产负债表率在上升,处于杠杆上升期,经济开始缓步上升。

而当处于去杠杠的阶段,往往是目前经济比较繁荣,处于资产泡沫阶段。

国家开始收缩投放货币,采取的政策往往是加息,例如加大银行存款贷款利率,银行存款利率上升回笼市场上的资金,贷款利率调高,会降低生产者贷款的欲望,毕竟贷款利率还高于企业再投产的利润率,这个时候,企业的资产负债表在下降,再投产的项目会搁置,搁置后居民就业不会那么旺盛,居民没钱,就无法消费,导致消费低迷。

所以这个是信贷收缩周期的表现,去杠杆,抑制资产泡沫。让投资,消费处于理性。

而我们目前正处于中央财政的货币扩张期,相信随着经济的不断刺激利好出现,我们会经济复苏,不断欣欣向荣。

03valuefirm

经济好,股市不悲观

上面说,我们国家出了这么多政策,但是股市却在2024年第一周四连阴,投资人信心更是伤口上撒盐。

俗话说“股市是经济的晴雨表”

怎么就“不灵了?”

主要原因是:投资市场对当前市场太过于悲观,认为中国会迈向拉美化,经济走向衰退,其实中国这么大市场,如果衰退也是很缓慢的过程,但是投资市场却将其放大化。

在微观个人层面,我们出去吃饭,买菜,依然超市,商超熙熙攘攘的人群,而投资市场却觉得,中国经济要崩盘一样。

所以,投资人过于悲观,导致对于一些利好视而不见。

我对2024的看法:

1:前文提高经济刺激政策,货币扩张性刺激已经在路上,经济会复苏。

2:美国维持4-5%的联邦基准利率不可持续。

为什么不可持续,主要是美国GDP的增长率只有3%,GDP代表社会报酬率,如果贷款的利率比社会报酬率还要高,企业怎么会有动力去扩大生产?

而且持续的高利率环境,对企业和政府的伤害也很大,对企业来说,高利率导致付的银行贷款利率增加,从而使得利润降低;对政府的伤害在于,美国发了天量的美债,利率变高,承担的付息成本也变高。

当加息无法维持,美国出现降息周期的时候,资本就会从银行流出,进而寻找更有利的投资品种,因为资本都是逐利的,此时中国的低估的资产正是资本寻找的洼地。

3:国家第一次提出“活跃资本市场”,相信不是一句空话。

4:最重要是中国出现资产慌,而资本市场中的优质股权真的很便宜了。

5:借用水晶老师说的话,背景是刚刚他从日本旅游回来:

日本这个国家,吃吃玩玩逛逛确属上品,但从国家前途来讲基本是长期向下的。人口的断崖式下滑和未来新兴大产业的缺失,基本都是明牌,而且基本已经是不可逆的。但就是这样的情况,你看其股市这几年依然还不错,这2年更是秒杀A股。至于原因,没必要回头去解释某种合理性,我们只需要知道,不要用某个长期宏观的“共识”去线性展望市场。

如果日本这样的明牌前途下,股市还能在某种情况下出现良好回报,那么我们担心什么?而且看看这个估值对比,沪深300目前估值只有10倍出头,日经225估值是19.7倍——前者GDP增速还在5%并且是一个超大市场,后者是增速只有1%左右的完全成熟市场;前者正在新能源,半导体,航空航天,互联网,AI等多个新兴大行业不停进击甚至是占据优势,后者只是在历史优势领域的基本盘维持状态;前者的沪深300的分红收益率都有3.5%了,而日经225指数当前的分红收益率只有1.8%。

这几天一些公司出了业绩预告,恰好有几个重点关注的。看了下,一些优质高成长股的估值现在已经比2018年最低最低还要低,今年竟然已经只有20PE出头了,一些稳健增长但长期DCF非常可靠的标的现在只有十几倍今年会更低,而分红收益率都快3%了。

如果你相信价值投资的基本规律,相信基本的常识,那么现在的市场估值意味着什么样的未来收益率,是一个很简单的问题。当然,市场现在每天都跌,难受悲观都是一个正常人最正常的反映——只是别忘了,股市它就不是一个你靠正常人的集体正常情绪反馈能获利的地方。

$沪深300ETF-德银嘉实(AMEX|ASHR)$$中证500ETF-德银嘉实(AMEX|ASHS)$$中证1000(SH000852)$#2024年是长期布局重要窗口#

2024-1-7

写于广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:上市公司价值分析

本文作者可以追加内容哦 !