一、核心观点

权益市场方面,上周A股情绪回落,市场风格延续且演绎极致,红利风格强势,价值好于成长,小盘好于大盘。近半年以来红利指数估值持续抬升,目前已处于历史极高水平,需警惕红利风格回调风险。市场结构性机会丰富,看好经营稳健竞争优势突出的低估值白马和经济低相关度的投资机会,包括量化、微盘、小盘成长、科技。行业方面,关注到领涨行业的情绪指标普遍呈现高位回落的特征,注意风险,目前市场对顺周期行业预期非常低迷。机构重仓股普遍下跌,证金指数、国家队指数相对较好,非基金重仓、北向重仓跑赢基金重仓。市场主要矛盾在于EPS,核心观测通胀指标的改善。分子端,通胀有利于名义经济增长,名义经济增长与企业收入增长、盈利水平、资本回报率密切相关。分母端,提升通胀可以降低实际利率,降低实际利率有利于提升估值。

二、市场回顾

(一)权益市场

1、权益市场走势

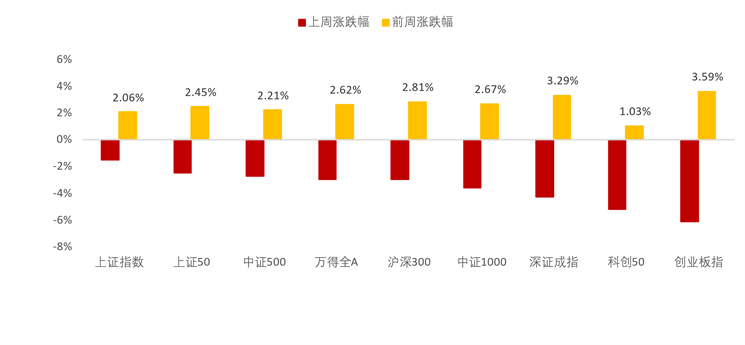

上周A股各宽基指数普遍下跌。截至1月5日,创业板指下跌6.12%,科创50下跌5.20%,中证1000下跌3.59%,沪深300下跌2.97%,万得全A下跌2.97%,跌幅靠前。从行业板块看,上周银行、家电领涨,国防军工、通信、传媒、医药、计算机跌幅较大。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

2、权益市场估值

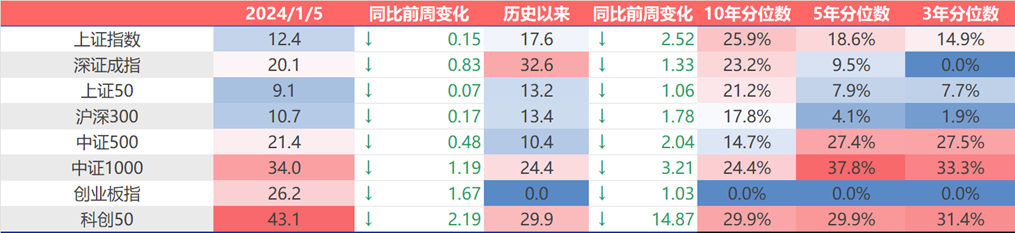

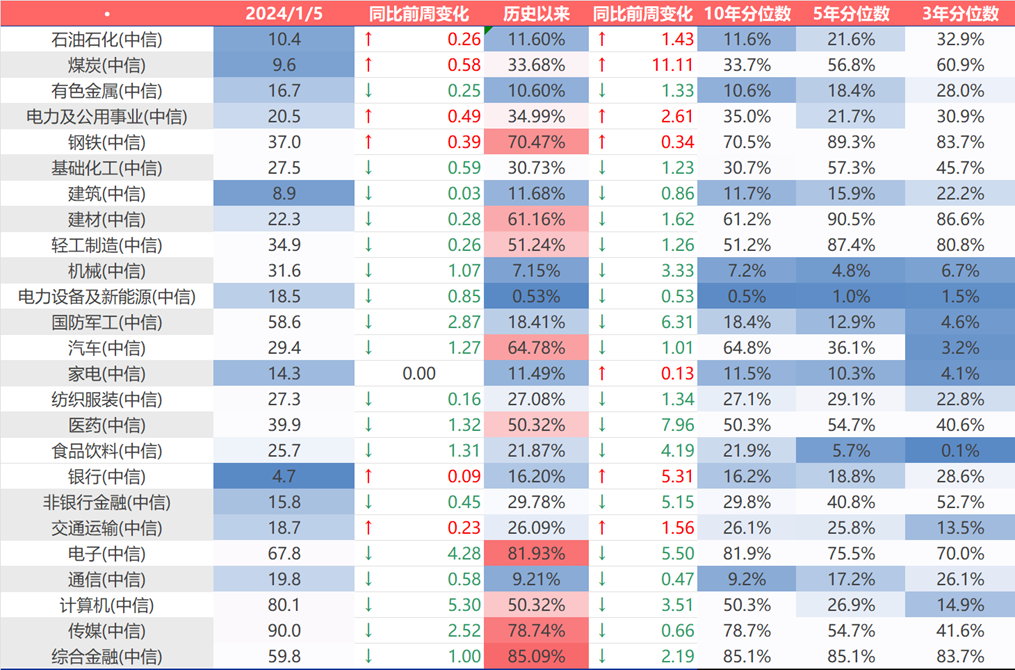

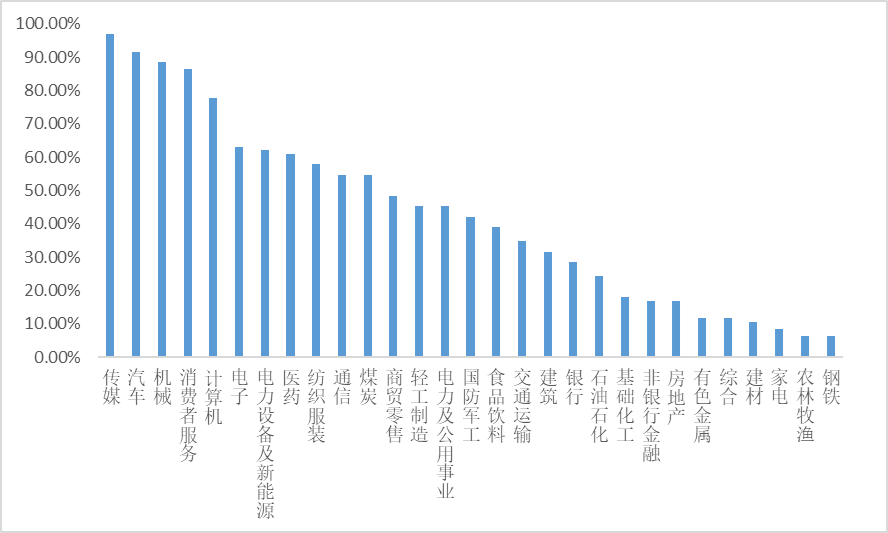

上周各宽基指数估值多数下跌,科创50、创业板指下行较多。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周煤炭、电力及公用事业、钢铁上行最多,计算机、电子、国防军工下行最多。当前综合金融、电子、传媒、钢铁、汽车板块估值处于历史较高水平;电新、机械、通信、有色金属、石油石化板块估值处于历史较低水平。

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

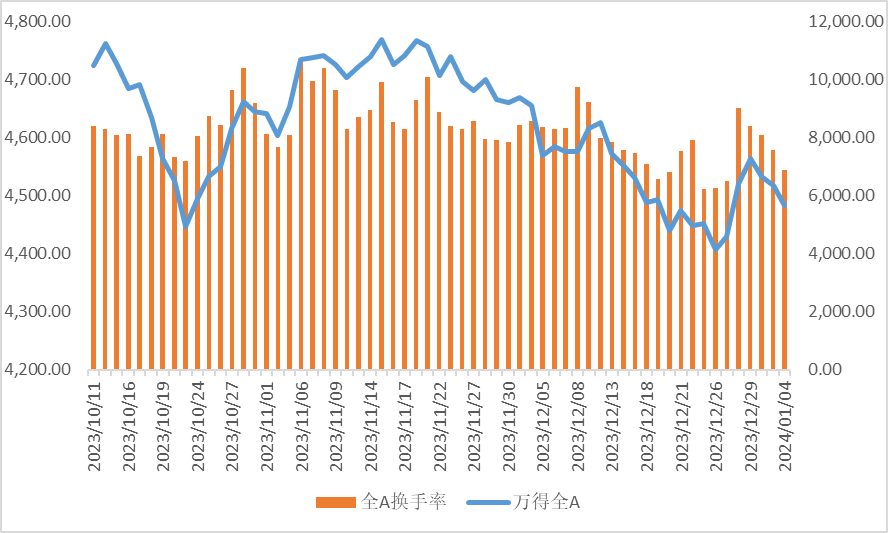

上周量化模型的信号为“中性偏空”。从全A换手率的角度看,上周市场放量下跌。从行业拥挤度的角度,传媒,汽车,机械行业的拥挤度较高。

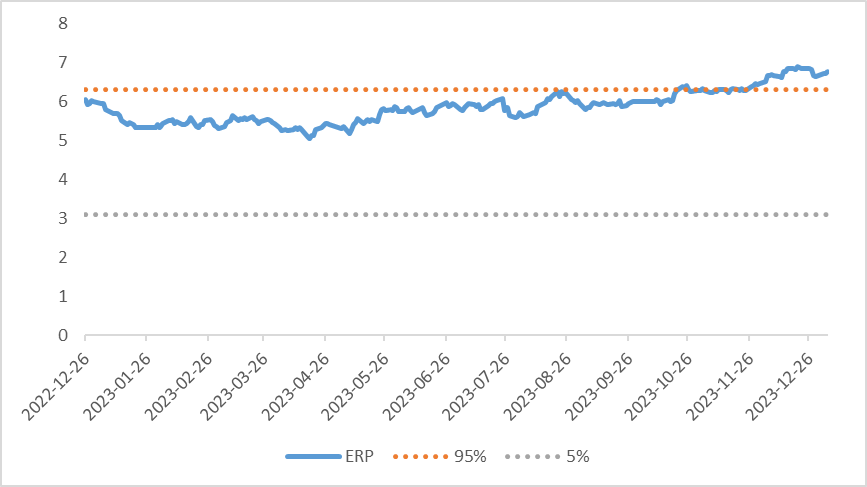

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.78%,处于历史99.38%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场换手率

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

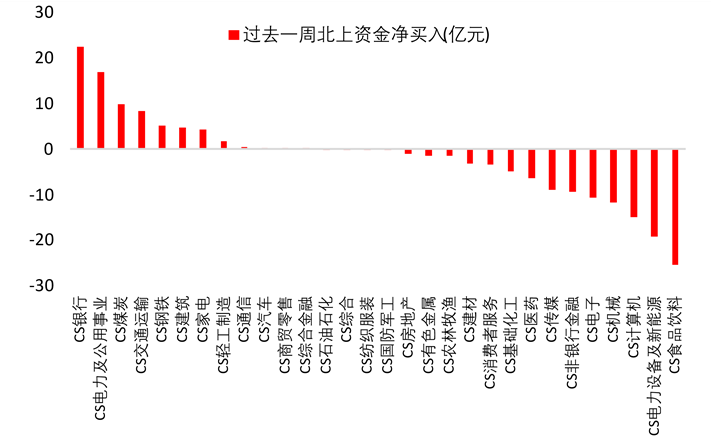

上周北向资金净流出48.53亿元,上上周净流入189.77亿元,由流入转流出。上周增持金额排行靠前的行业是银行(↑ 22.49)、电力及公用事业(↑ 16.79)、煤炭(↑ 9.85)、交通运输(↑ 8.31)、钢铁(↑ 5.02);减持金额排名靠前的行业是食品饮料(↓ 25.36)、电新(↓ 19.12)、计算机(↓ 14.88)、机械(↓ 11.73)、电子(↓ 10.70)。

图7:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

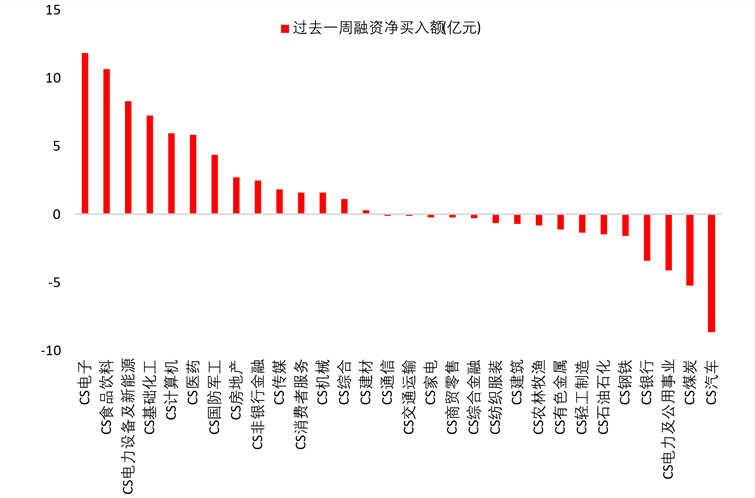

1月5日,两融资金占比为3.32,12月29日为7.15%,反映出杠杆资金加仓意愿降低。截至1月5日,上周融资净买入最大的五个行业为电子、食品饮料、电新、基础化工、计算机。

图8:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

5、海外权益市场

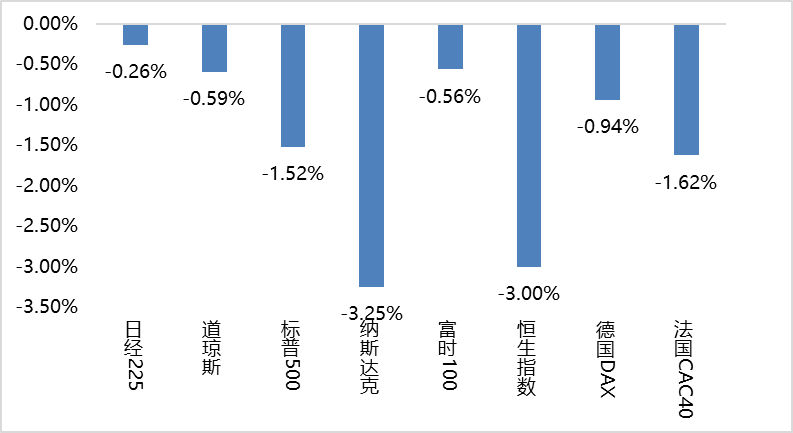

上周海外股市普遍下跌。美国股市方面,道指下跌0.59%,标普500下跌1.52%,纳指下跌3.25%;欧洲股市方面,英国富时100下跌0.56%,德国下跌0.94%,法国下跌1.62%;亚太股市方面,日经指数下跌0.26%,恒生指数下跌3.00%。

图9:上周海外主要指数涨跌

数据来源:Wind、鑫元基金

三、权益市场展望和策略

上周A股情绪回落,市场风格延续且演绎极致,红利风格强势,价值好于成长,小盘好于大盘。近半年以来红利指数估值持续抬升,目前已处于历史极高水平,需警惕红利风格回调风险。市场结构性机会丰富,看好经营稳健竞争优势突出的低估值白马和经济低相关度的投资机会,包括量化、微盘、小盘成长、科技。

行业方面,关注到领涨行业的情绪指标普遍呈现高位回落的特征,注意风险,目前市场对顺周期行业预期非常低迷。机构重仓股普遍下跌,证金指数、国家队指数相对较好,非基金重仓、北向重仓跑赢基金重仓。市场主要矛盾在于EPS,核心观测通胀指标的改善。分子端,通胀有利于名义经济增长,名义经济增长与企业收入增长、盈利水平、资本回报率密切相关。分母端,提升通胀可以降低实际利率,降低实际利率有利于提升估值。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。 在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。 本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。

$鑫元健康产业混合发起式C(OTCFUND|014286)$

$鑫元价值精选混合C(OTCFUND|005494)$

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

本文作者可以追加内容哦 !