港股2024年开局首周出现“四连跌”,但南向资金加速流入港股格局也预示着可能出现的反转。

1月2日开市首日,恒指失守万七大关,收报16788点,跌258点,是2019年以来表现最差的开年首个交易日,此后更是每日连跌。浙商国际研报认为,港股市场当下仍面临着基本面、资金面、政策面和情绪面难以形成合力的问题,尤其是关键的基本面预期仍在走弱。

此外,分析人士指出,本周初市场曾憧憬美联储局加快减息,但美国10年期债券息率重上4%。开年港股下跌,成交静淡,12月财新中国制造业采购经理指数PMI与官方PMI指数走势存分歧,但随着海内外积极因素正在出现,南向资金加速净流入的趋势有望恢复,预计最快农历新年后有较大政策出台有望迎来反转。

港股何以连跌4年?

在2024年开局不利之前,港股恒生指数已经连跌4年,为历史上首次,是什么拖累了港股的市场表现?

2023年的港股,经历了从反弹修复,到震荡盘整,再到破位下行的过程。中金策略认为,从市场脉络看,政策仍是市场走势的主要因素,估值收缩是主要原因。具体看来,房地产、保险和消费等传统价值型行业表现较差是主要拖累,而红利与部分成长风格表现相对领先。估值收缩主要由风险溢价持续走高所致,增长相对乏力、投资者情绪尤其是海外投资者情绪偏弱,再加上美债利率和地缘局势的持续扰动,共同导致了风险溢价的抬升。

展望港股2024前景,及时且较大力度的财政政策支持对于市场扭转目前局势仍然至关重要。否则,即便美联储降息可能也仍然是短期反弹难以持续。在各方难以形成合力的情况下,即使市场已经处于估值的历史底部区间,但基本面预期的走弱恐会继续压制港股市场表现,从而难以形成有力的反弹行情。因此,对港股市场短期走势继续持谨慎态度,但中长期的左侧配置性价比进一步增强。

南向资金开年流入速度明显提升

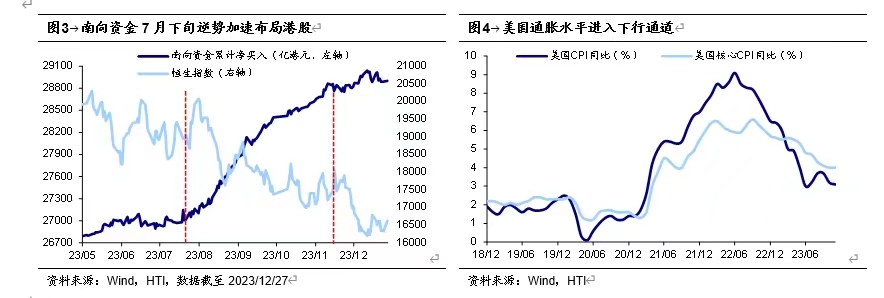

本周南向资金流入速度较上月明显提速,每日均为净流入,合计净流入额为144.27亿港元,环比上周的11.58亿港元大幅增加。观察刚刚过去的2023年,港股整体波动较大,但南向资金仍保持净流入的态势,净流入港股高达2895.16亿。

据统计,南向资金流入在2023年下半年开始明显提速,2023年7月18日至2023年11月10日,南向资金净流入额达1881.7亿港元,此后流入速度“急刹车”,11月10日至12月29日仅为36亿港元。

兴证国际提出,长线南向资金正逐步取得对港股价值股的定价权。从2022年初起,中国经济增速回落、无风险收益率下降到3%以下,“低波红利”的优质资产相对稀缺,因此,港股市场股息率8%甚至更高的优质央国企价值股获得内资青睐。保险、养老金、银行资金等为代表的内地长线资金持续增持,逐步取得低波红利央国企港股的定价权。

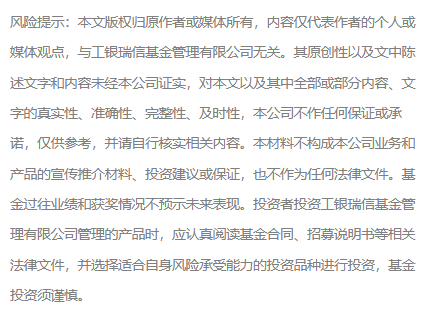

对于2023年南向资金加速流入港股的主要原因,海通国际认为是市场提前预期2024年降息。具体看来,2022年以来,美联储加息导致港币对美元连续贬值,外资大额流出。2023年下半年以来通胀问题逐步缓解,美国核心CPI自2022年9月最高水平的6.6%,下滑到2023年8月的4.3%。与此对应的是,美国联邦基金利率的目标区间在2023年7月加息25BP,此后接连暂停加息,外资占主导的港股市场资金压力有望缓解,内资情绪逐步修复,南向资金大幅注入港股市场。行业配置上看,南向资金布局采取哑铃策略,主要加仓医药、电子等成长板块及金融等高股息板块。

2023年11月以后,南向流入趋缓源于美联储降息预期消化及国内经济恢复较为波折。在7月美联储进行2023年内最后一次加息后,市场逐步形成加息周期结束的共识。随后美联储接连三次暂停加息,进一步验证市场中大多数人的预期。另外,国内经济恢复较为波折。12月中共中央政治局会议和中央经济工作会议强调高质量发展,市场期待更多扩大内需相关政策。

往后看,海通国际认为港股估值仍在低位,海内外政策利好下南向资金流入有望回暖。在海外加息缩表的阶段,恒指估值已被压缩到历史低位,继续下探空间有限;AH溢价指数为146.6,显著高于均值+1倍标准差。近期美联储降息预期升温,叠加国内延续“稳增长”政策,海内外积极因素正在出现,南向资金加速净流入的趋势有望恢复。

$港股通科技30ETF(SZ159636)$$腾讯控股(HK|00700)$$信达生物(HK|01801)$

本文作者可以追加内容哦 !