今天看到盐津铺子这个股票还是挺惊讶的,盐津铺子属于申万三级行业里的零食行业,从滚动市盈率来看盐津铺子不是很靠前,处于行业中上游水平。

但是盐津铺子的市净率有点吓到我了——10倍!而行业内平均才3到4倍,3到4倍的市净率基本上也符合零食行业的特征。

我怀疑是不是盐津铺子最近有回购股份减少净资产,造成PB的失真,盐津铺子的每股净资产确实从今年二季度开始下降,年报过后随着利润积累又开始上升。

但实际上盐津铺子2023年回购的股份很少,基本上不会对净资产造成什么影响,那么就剩下另一种可能,盐津铺子资本公积或盈余公积转增股本了,我查阅了一下资料,确实——盐津铺子2022年报披露10转5,那么股本增加,每股净资产被摊薄就很好理解了。

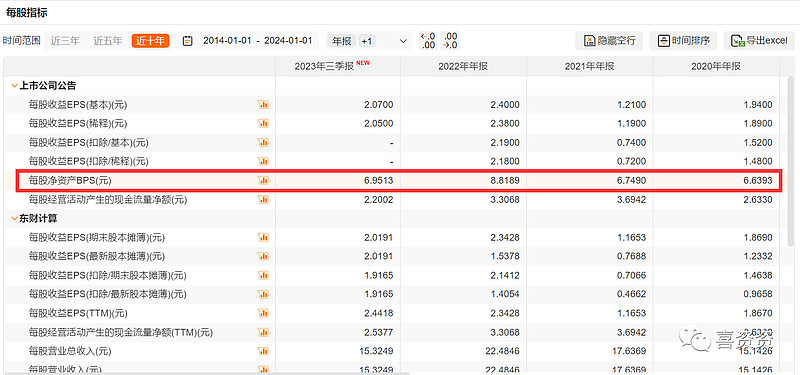

接下来我回测了一下盐津铺子2020-2022年的每股净资产,粗略的计算这三年盐津铺子的PB大概是10.54倍、8.25倍和8.09倍,虽然这三年有所下降,但是都不是很低。

这让我感到很诧异,既然2020-2022年盐津铺子没有大量转增股本,那么就不会造成PB失真的情况。

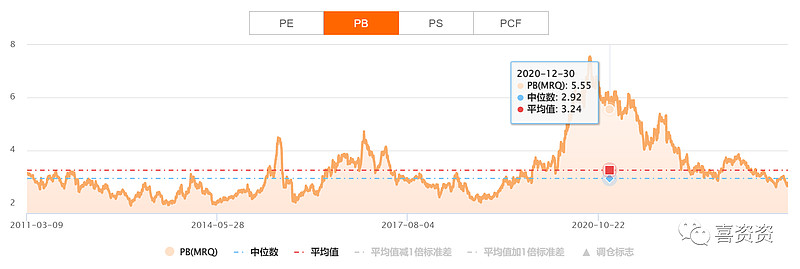

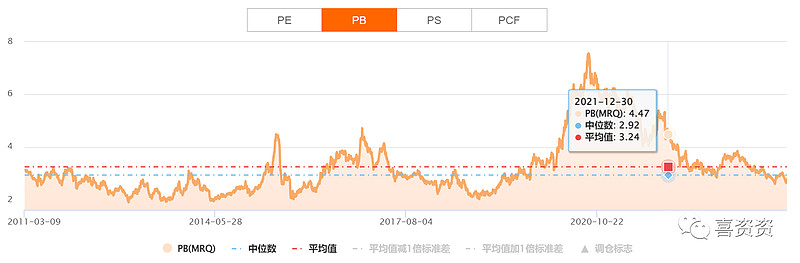

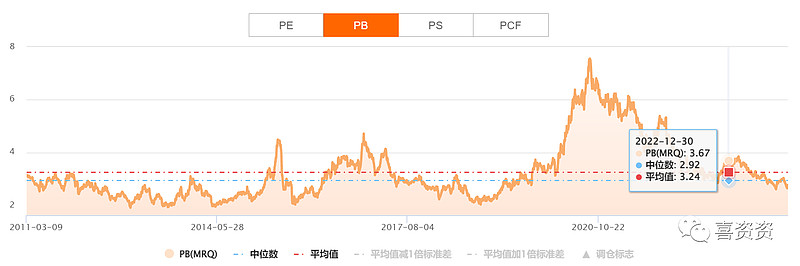

而申万零食行业在2020-2022年期间的最高PB也不过7倍多,2020年底、2021年底和2022年底的PB分别为5.55、4.47和3.67倍,也远低于盐津铺子的10.54倍、8.25倍和8.09倍。这说明最近4年来,盐津铺子的PB是显著高于行业水平的。

那么是什么原因导致盐津铺子市净率如此高估呢?我觉得还是要结合行业特点来分析,首先市净率一般更适合对重资产行业进行估值,例如煤炭、钢铁、化工这些。零食行业有自己的特色,比如盐津铺子实际上是一家非常轻资产经营的公司。

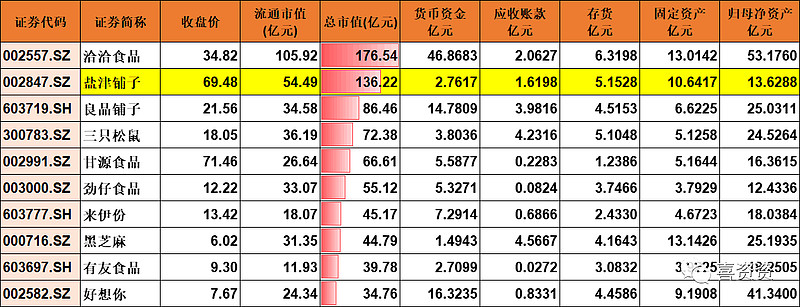

下表统计了2023年三季报零食行业成分股的资产情况,目前申万零食行业里市值前三名分别是恰恰食品、盐津铺子和良品铺子,恰恰食品和盐津铺子的总市值都超过了100亿,但是后者的净资产明显低于前者,甚至不到前者的1/4,从资产端来看,盐津铺子的净资产规模甚至要低于行业内第三、四、五的良品铺子、三只松鼠和甘源食品。

盐津铺子的资产主要集中在固定资产和存货上,2023年三季报显示货币资金仅有2.76亿元,但是盐津铺子的收入质量比较好,2023年前三个季度3.96亿的归母净利润对应4.26亿的经营活动产生的现金流量净额,从这个角度来看,盐津铺子的收现能力还是比较强的。

今天我大致分析了一下盐津铺子的财务情况,不构成投资意见,可供大家参考,也欢迎大家谈谈自己对盐津铺子的看法。

本文作者可以追加内容哦 !