大家好,见字如面。

借由年度展望的机会,和投资者朋友分享一下最近在投资上的一些想法,这次谈谈定价,定价能力我认为是投资中非常重要的一项能力,好公司要落地成为好投资,需要正确的定价。

绝对估值与边际定价

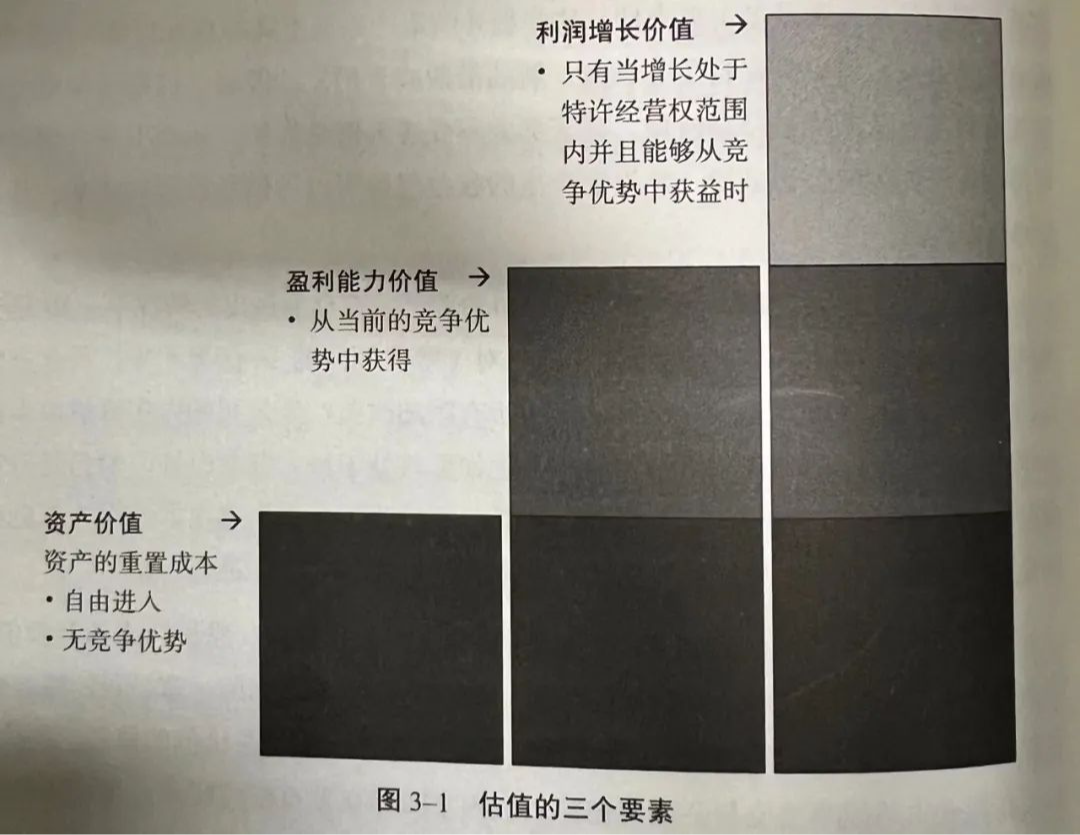

从我最近看的一本书聊起,在《价值投资-从格雷厄姆到巴菲特的头号投资法则》一书中,谈到了价值的三个来源,分别是资产价值、盈利能力价值和利润增长的价值,下图总结了对一家有竞争优势的公司定价的三要素估值法:

第一部分是指在资本自由进入、且没有竞争优势的条件下,内在价值就是资产价值,可以用净现金、净资产、重置成本来衡量;

第二部分是盈利能力与资产价值之间的差额,是竞争优势带来的价值,这部分在为可持续的高ROE来定价;

第三部分是在具备竞争优势情形下公司利润增长带来的价值,通常这部分也最难判断。当公司管理不善、或者行业产能过剩,公司的盈利能力价值会小于重置成本;若利润增长价值、盈利能力价值显著为正值,需要有竞争优势或者进入壁垒做保障。

市场通常认为的价值风格和成长风格也可以根据这个图做个区分,大概前者更关注第一部分的资产价值、后者更关注第三部分的利润增长价值。我的探讨也姑且按照这个表述。

价值投资者在选股的时候,希望先找到安全边际,然后再去看未来向上的催化帮助实现价值回归,这类投资者在测算安全边际的时候会更容易一些,不论是净现金、净资产、或者重置成本都是静态的,账面上就可以算的相对清楚,对企业未来利润增长的要求并不高,资产价值中包含对未来的预测很少。

成长风格投资者在测算安全边际的时候,第一部分的资产价值肯定是远远不够的,定价很大程度上依赖第三部分的利润增长价值,但这需要对公司商业模式的深入理解和对未来利润增长的预测,非常考验对未来产业趋势发展的判断。事实上,在做定价时我们通常也会参考历史估值,但站在每一个当下对未来的预期都不尽相同。

在我看来,成长股投资的挑战至少来自两方面:

第一,行业从成长期过渡到成熟期以后,估值中枢通常会系统性的下移;

第二,即使估值中枢可以维持,也面临着利润增长难以持续兑现的风险。

也因此,当经济下行,成长性的行业减少或者缺乏明显的产业趋势,价值型风格的股票就具备相对景气优势,从而能够跑赢大势。

从另外一个角度看,市场总是会对增量信息进行定价,股票在大多数时间内都是边际定价,有洞见、能够相对准确把握未来行业公司发展趋势的投资者可以获取超额收益,但洞见的获得是非常困难的,市场在形成对未来看法的过程中总是需要大量证据,一个个事件来驱动股价,股价从短期波动中表达对未来看法的变化,从而提高市场的有效性。

长期竞争力、进入壁垒、护城河这些慢变量也不是一成不变的,尤其是当国家政策、国际政治这些更高维度的外力产生作用的时候,边际上市场依然会对护城河的深度来定价。

所以,上图中第一部分资产价值容易评估,其他部分的价值难以确切评估,然而,我们可以尝试放弃寻找绝对估值的困境,引入边际思维,在长期竞争力+隐含回报的框架内,提高行业景气向上或者公司经营周期往上走的权重,左侧布局的话希望半年内可以见到拐点,那么预期回报的目标会更容易实现。

2024年相对看好四个方向

最后,岁末年初,也和大家分享一下对市场的看法。

展望2024年,国内经济延续弱复苏的态势,弹性和力度需要边走边看,美联储开启降息周期,美国经济预期软着陆,降息幅度难有过高期待。A股经过两年的下跌以后,估值跌到历史低位,房地产、地方债务等风险已经有所暴露,企业盈利也会修复,我相信明年国内股市的表现会有起色。

组合构建层面,依旧会在长期竞争力+隐含回报的框架内,希望一定程度提升行业景气和公司经营周期的权重,整体保持均衡风格。

行业层面,今年相对看好四个方向:

1)新能源,供需关系有所好转,动力电池、风电、光伏陆续见到盈利底部,长期看属于有增长空间的行业;2)化工新材料,尼龙66、再生6、阿洛酮糖、芳纶等有望进入快速增长阶段;

3)科技,人工智能、人形机器人、MRAR等新兴产业是带动全球经济的重要增长点,需要密切跟踪发展趋势;

4)高股息,中国经济进入高质量中速发展阶段,有一批4-5个点股息率的优质企业可以提供稳健回报。

$博道惠泰优选混合A(OTCFUND|016840)$

$博道惠泰优选混合C(OTCFUND|016841)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险评测,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。请在进行投资决策前,务必仔细阅读基金的法律文件(招募说明书、基金合同、基金产品资料概要等),充分考虑自身的风险承受能力。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !