来源 | Mr蒋静的资本圈

近来,IPO收紧,并购呼声很高。 一级市场确实堰塞湖,但并购要成为救世主,并非易事,作为上一轮并购热潮(2013-2016年)的亲历者和见证者,对并购的成因和走向深有感触。 这一轮并购仍需努力,尚需催化剂,突破口和机会又在哪里? 01 当前并购氛围尚欠火候 知古鉴今。 我们回顾一下2013-2016年那一轮并购潮,当时有两个背景:一是IPO收紧甚至暂停,大量中小企业没有资本化的退出通道,并购成为重要退出路径;二是上市公司作为收购方,市值管理需求浓厚,并购对市值的敏感性较大,投资者也比较“好这一口”,上市公司并购动机明显。 后来,这一轮并购潮逐渐消停,也主要是这两个因素发生了重大变化:一是并购重组盛行之后纷纷证伪,留下一地鸡毛,对赌失败,商誉减值,上市公司大股东及投资者心有余悸,并购重组对股价的敏感性大幅降低,如果并购重组不能提升股价,那么上市公司并购重组的积极性也自然降低了;二是IPO逐步常态化,科创板及注册制推出,更多中小企业优先选择回报率更高的IPO,而并购似乎成为非优质企业的被动选择。 并购不是一厢情愿,需要双方接受,三观相投,多方共赢,回到当前时点,几个因素阻碍了并购盛行: 一是并购行为对上市公司市值的敏感性仍然不足,加之二级市场整体低迷,叠加上一轮并购对上市公司及投资者造成的心理阴影犹在,甚至情绪抵触,收购方积极性不高。 二是作为标的公司,此前IPO盛行背景下,估值纷纷以Pre-IPO为依据,最近一轮估值普遍高于并购惯常的PE估值倍数,也就是估值倒挂,当前标的公司股东的出售动力不足。比如净利润1亿元的企业,IPO预期下的Pre-IPO估值可以高达几十亿,而并购估值也就十来亿,相差甚远。 三是标的公司实际控制人往往“宁做、不做凤尾”,如果没有足够的回购退出压力或者足够的成长诱惑,往往不愿选择被并购的路径,在实际控制人眼里,北交所都比并购出售更强,毕竟还是“”,这也成为当前并购的一个潜在竞争方案。 所以,北交所目前成为一批三五千万净利润以上企业的兜底预期,不过北交所走势随着后续井喷,门槛必然提高,存在很大变数,而且退出流动性也不如现金并购。 当前背景下,IPO刚刚收紧,标的公司向好预期尚存,估值高企,还有北交所甚至港股潜在竞争,各种利益还在博弈,这些因素导致当前并购仍未成为拟上市公司首选退出路径,还需一定时间发酵。 让子弹再飞一会儿吧。 02 产业并购身先士卒 中长期来看,并购必定再迎繁荣周期,但目前来看仍欠火候,尚需一定时日,哪些并购可能率先登场? 一定是产业相关的并购了。 过去几年,IPO大干快上,一级市场估值高企,甚至超过二级市场,出现估值倒挂,在估值没有重构之前,并购交易其实很难谈成。 好企业不愿降低估值,差企业降低估值也无人收购。 这是一个难以逾越的矛盾。 那么,如何让出售方有意愿出售,同时收购方又愿意接受一定的较高估值,那么具有1+1>2的产业内“强协同”并购几乎是唯一选项,产业资本更有胆量和魄力去主动挑战这个不确定的市场,通过赋能尤其是业务赋能,让标的公司快速成长来抵消较高估值,真正实现双赢。 在独立IPO收紧、并购标的增多的背景下,产业资本尤其上市公司,依托并购实现外延扩张也更有动力,支撑存量上市公司做大做强,也更符合高层提出的“活跃资本市场,提振投资者信心”。 此外,产业资本“先参后控”也是一个重要手段。 过去几年,IPO风行,以IPO为目标的产业资本纷纷参与其中,甚至成立管理公司募集基金市场化运作,本质上是利用产业资源来分享一二级市场套利,但这个逻辑随着IPO收紧而变得愈加艰难。 但是,产业资本完全可以回归本源,通过战略投资方式,以产业赋能为抓手,培育优秀企业,分享成长价值,未来可以收购整合(先参后控),实现双方多赢,甚至可以单独上市或者分拆上市,皆大欢喜。 总之,产业资本可以在IPO收紧过程中顺势转型,走出投机套利,回归产业深耕,有望拉开这一轮并购热潮的序幕。 03 以并购退出为目标的股权投资 在上一轮并购热潮,由于IPO艰难,并购成为彼时非常重要的退出渠道,10倍左右并购退出也是喜闻乐见。 近年IPO为纲,让股权投资的预期变高了,纷纷“数年数倍”预期,脱离了实际,尤其是近年新入行的投资人更是“何不食肉糜”,但并购始终是股权投资非常重要的退出渠道,这是迟早都要回归的主线。 对于已经数轮融资、估值高企的项目,短期要转向并购退出,急速降低投资人预期,确实不太现实,这个还需要时间的敲打和教育。 但是,对于正在孵化和培育的新一批创新创业项目,尤其是细分领域的技术创新、设备创新或材料创新,如果可见天花板不高,IPO本身存在局限性,在并购退出是大概率的背景下,从开始就按照并购逻辑进行估值和投资,也同样具备吸引力。 并购退出逻辑,原本十分正常,只是近年非同寻常的IPO大干快上,打乱了正常的商业逻辑,如今又该降低预期、回归常识了。 用不了多久,大家就会一致坚信,10倍并购退出就很不错啦! 04 一级资金积极转战上市公司 由于IPO收紧,退出路径大为变窄,退出周期变长,投资不确定性和投资风险大增,一级市场股权投资正在变得艰难,“产能过剩”,洗牌之声也不绝于耳。 在一级市场估值高企、二级市场估值普遍较低的背景下,二级市场的投资机会反而比一级市场强,估值不高,流动性更强。 这就给一级市场资金提供了新思路,积极拥抱二级市场,从Pre-IPO到Post-IPO,根据自身资金属性,可以通过定增、协议转让或大宗交易等方式成为上市公司的重要股东甚至战略合作伙伴。 这个趋势正在显现。 一级市场投资机构与上市公司的紧密合作,也为并购活跃创造了条件,毕竟一级市场投资者手里拥有大量标的,可以更好地推进和撮合并购交易,这些资金还可以进化成“并购基金”的角色。 柳暗花明又一村,这类并购值得期待。 这也并非新鲜逻辑,在互联网时代,有大量并购交易就是一级市场投资者创造的,他们比传统投行更深谙产业整合之道。在上一轮并购热潮,“PE+上市公司”也有类似的身影。 需要提醒的是,在A股严苛的监管背景下,如何更加合法合规,避免出现内幕交易或者操纵市场等违法违规行为,值得警惕。 当前,IPO放缓,并购呼声很高,但并购氛围仍不成熟,尚需催化,产业资本及一级市场机构需要积极助攻,只有并购之势被点燃,让资本市场形成一致预期,才有望迎来新一轮并购热潮,皆大欢喜。报名投决荟请点击文末链接

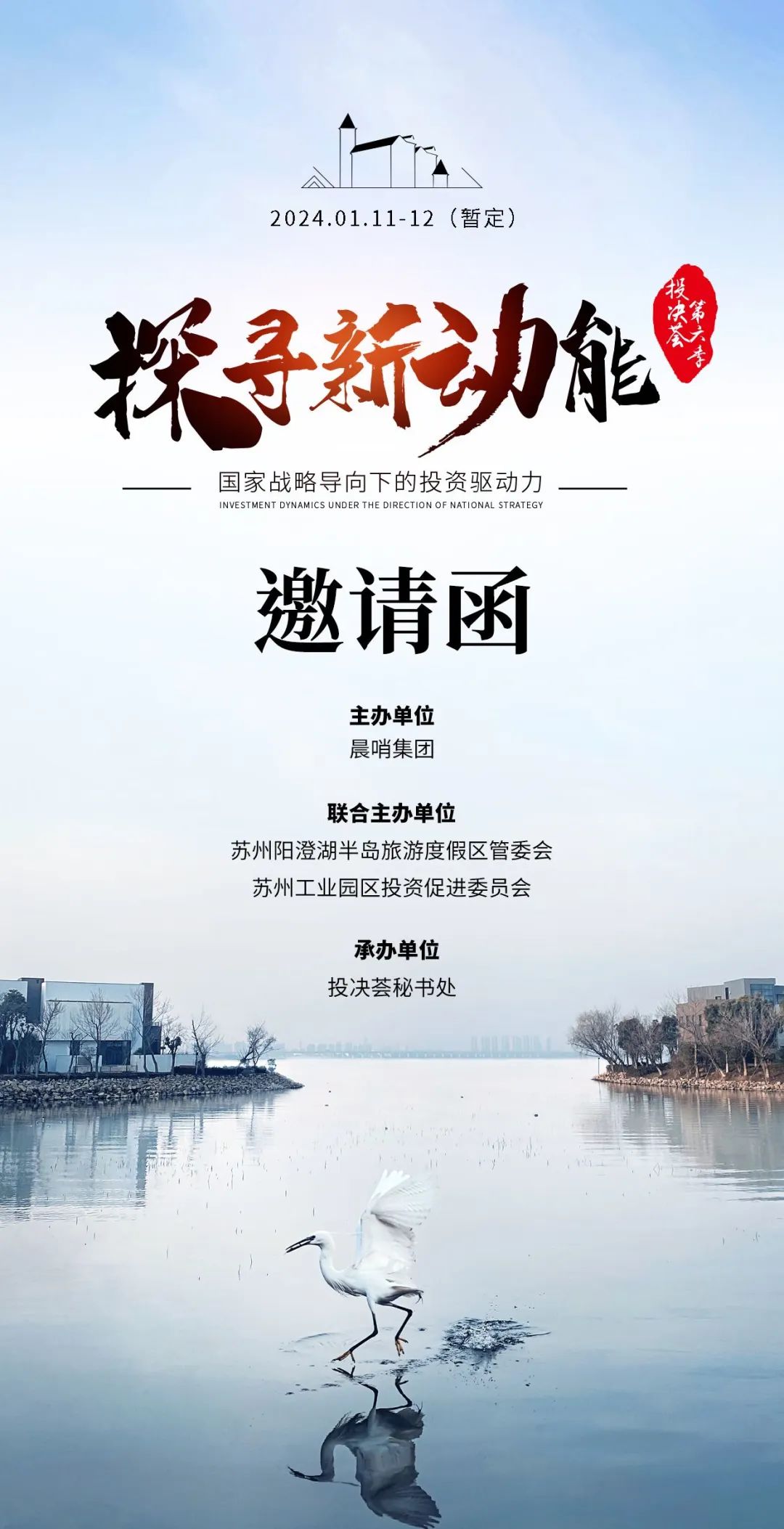

2023年3月2日,第五季投决荟圆满落幕(活动回顾:投决荟第五季成功举办 50位顶级大咖共商后疫情时代“投资坐标”)。这次盛会集结了50位业界领袖,其中包括两位世界500强企业中国区高管、四位国家队基金主要领导、六位地方引导基金或投资平台主要领导、十位市值超百亿的上市公司董事长,还有十位独角兽高管和五家估值超过两百亿的独角兽,以及十家管理规模超百亿的市场化基金负责人。他们共同探讨后疫情时代的投资逻辑与发展战略,为2023年股权投资市场指明了新的方向,搭建起新的发展坐标。 随着2023年接近尾声,“新一轮中国顶级投资人的年度投资盛会”即将启幕。第六季投决荟将以“探寻新动能:国家战略导向下的投资驱动力”为主题,开启崭新的探索之旅,为未来的投资领域绘制新的蓝图。这场盛会将成为业界瞩目的焦点,汇聚顶尖的智慧和洞察,助力塑造2023年投资发展的新格局。 与以往一样,本届投决荟将再次聚焦于六大新兴产业领域:新制造、新医疗、新一代信息技术、新能源新材料、新消费和新资本。

2023年3月2日,第五季投决荟圆满落幕(活动回顾:投决荟第五季成功举办 50位顶级大咖共商后疫情时代“投资坐标”)。这次盛会集结了50位业界领袖,其中包括两位世界500强企业中国区高管、四位国家队基金主要领导、六位地方引导基金或投资平台主要领导、十位市值超百亿的上市公司董事长,还有十位独角兽高管和五家估值超过两百亿的独角兽,以及十家管理规模超百亿的市场化基金负责人。他们共同探讨后疫情时代的投资逻辑与发展战略,为2023年股权投资市场指明了新的方向,搭建起新的发展坐标。 随着2023年接近尾声,“新一轮中国顶级投资人的年度投资盛会”即将启幕。第六季投决荟将以“探寻新动能:国家战略导向下的投资驱动力”为主题,开启崭新的探索之旅,为未来的投资领域绘制新的蓝图。这场盛会将成为业界瞩目的焦点,汇聚顶尖的智慧和洞察,助力塑造2023年投资发展的新格局。 与以往一样,本届投决荟将再次聚焦于六大新兴产业领域:新制造、新医疗、新一代信息技术、新能源新材料、新消费和新资本。 前沿探索:六大新兴行业的未来之路

新智造:国家战略与商业价值如何共赢

新能源新材料:破除周期魔咒与国产替代升级

新医疗:市场政策双夹击下的突围之路

新一代信息技术:AI驱动全产业链变革

新消费:IPO的冬天与并购整合的春天

新资本: LP多重使命与收益如何平衡

报名条件 第六季将采取“定向邀请”和“报名审核”两种途径,仅限60人。 目标人群: 1)千亿市值上市公司副董事长、总裁以上级别 2)百亿市值上市公司实控人、董事长 3)百亿估值独角兽创始人、董事长 4)在管规模超百亿私募股权基金创始合伙人申请参会、商业合作、详情咨询 请添加“晨哨君”或点击文末“阅读原文”

追加内容

本文作者可以追加内容哦 !