几点利好

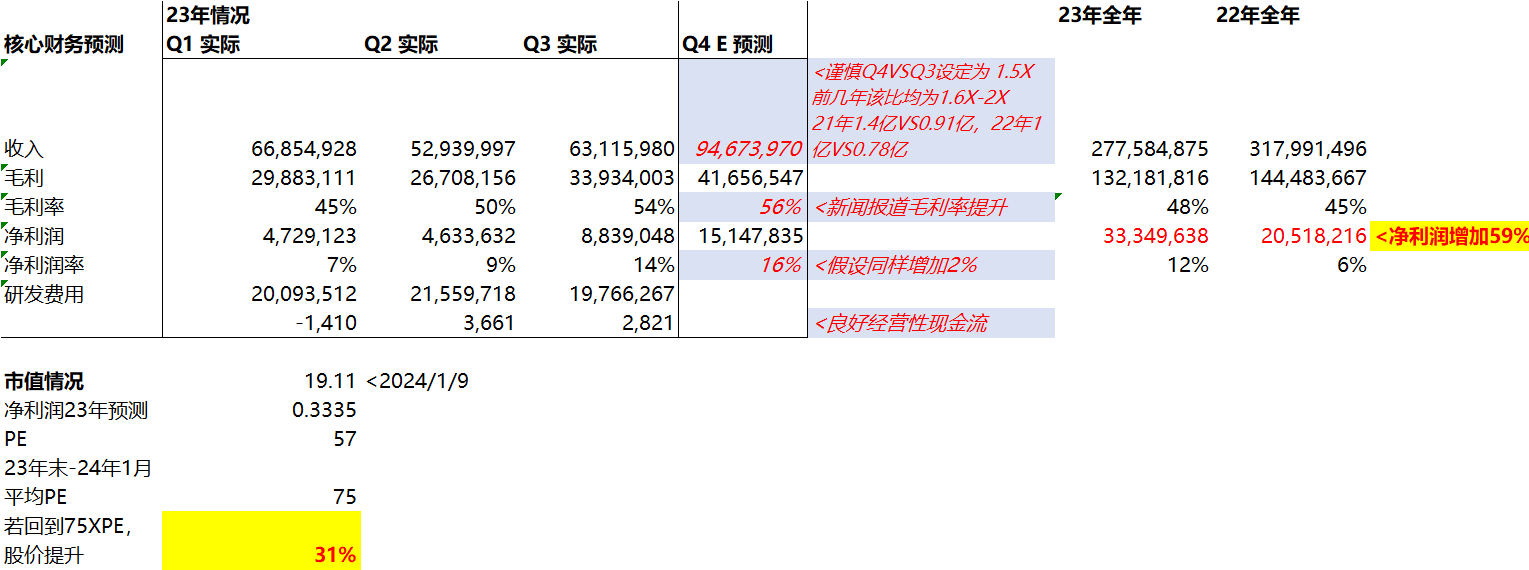

1. 2023年年报大概率,净利润同比增加40%-60%区间,大概率超过50%。记得24Q3VS23Q3的3个季度累计净利润增幅是40%,单季度+60%。相信这样的净利润增速是比较好看的。

2. 承接1.,预计23年全年净利润3335万RMB,22年为2051万。今日的市值19.11亿,对应PE LTM或者TTM为57x,小于近期的70-80的区间,若按照此PE,大约30%上涨空间。

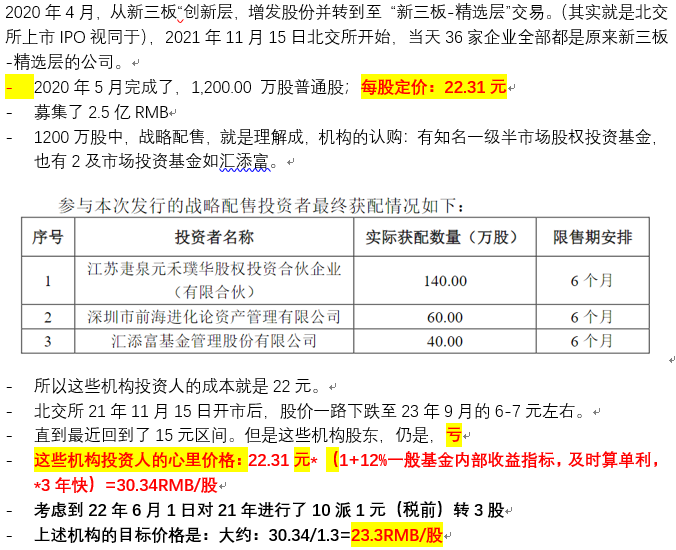

3. 历史上,公司在新三板创新层入选新三板精选层时2020年5-6月,(也就是首批精选层平移北交所IPO前的那一批),做过定增,知名机构投资人的定增价格为:22.31 RMB/股,考虑到自此时间至今的一次配股1.3,及权益基金内部收益率门槛10%-14%左右,如今的回本股价是:23-24 RMB/股,较今日 大约70%空间。

4. 那3.中的基金会不会提前走?法律不禁止,但是业绩内部考核”浮亏到确认亏损“的确是个挑战。

5. 近期业务层面的利好,如毛利率提升、无人驾驶的信号模块测试项目、华为供应商长盈的信号分析器业务等;叠加得到众多资方的各类调研

6. 近期北交所日均交易量为130-250亿RMB左右,前期到过高点300亿。那这是不是已经达到了一个源于,北京,的国家性交易所的应有的交易规模? 答案,仁者见仁智者见智。但是,直觉(当然直觉也会是错的)告诉投资者,>1000亿,达到2000亿,可能是一个比较合适的股票市场。

毕竟有平均利润5000万的129家企业在排队北交所IPO。

最后,标的应该是,北证50的成分股,没记错的话

当然也有其他股友对公司最近一次ESOP股权激励中,员工达标的标准之一:即2024年完成公司收入3.X亿进行了点评。当然有可能是虚晃一枪,通过这个信号给到市场。当然,也有可能是真正的内部目标,毕竟若干年前是4 亿多的体量

本文作者可以追加内容哦 !