提到大A的新兴产业板块,深市的创业板和沪市的科创板肯定是绕不开的,今天不妨就来了解一下这两大板块及相应的指数。

创业板开板于2009年,目前存量上市企业1333家,科创板开板于2019年,目前存量上市企业567家。

它俩虽然开板时间相差10年,但都是为了服务创新型企业而设,都汇聚了一众成长性较好的企业。

另外有点尴尬的是,创业板、科创板近两年也都表现较差,各自的基准指数创业板指、科创50自2022年以来累计跌幅分别达47.31%、44.00%。大跌之下,一方面参与者肯定非常受伤,另一方面估值回落到了历史较低水平。

在相同点之外,由于各自起步时间不同、发展历程不同,创业板与科创板存量上市企业的数量、行业结构、市值结构等方面其实差异不小,这也使得以创业板里市值大、流动性好的100只个股构成的创业板指与以科创板里市值大、流动性好的50只个股构成的科创50在成分股结构、市场表现等方面也有明显不同。

从最新成分股来看,创业板指前5大行业包括电池(22.65%)、医疗器械(8.68%)、光伏设备(6.97%)、证券(6.44%)、医疗服务(5.84%),合计权重50.58%,整体上在电力设备、医药生物、电子方向分布较多,但细分行业相对分散;

而科创50前5大行业包括半导体(50.55%)、光伏设备(9.20%)、医疗器械(8.34%)、软件开发(7.70%)、消费电子(4.09%),合计权重79.88%,尽管整体上也在电子、电力设备、医药生物方向分布较多,但半导体这一细分行业所占权重过半,成分股的行业结构相对聚焦。

在前10大成分股上,创业板指覆盖宁德时代、东方财富、迈瑞医疗、汇川技术、温氏股份、阳光电源、中际旭创、智飞生物、爱尔眼科、亿纬锂能,合计权重48.16%,前10权重适中,锂电池龙头宁德时代权重较高,但细分行业分布整体上相对分散;

科创50覆盖中芯国际、金山办公、中微公司、海光信息、联影医疗、澜起科技、传音控股、天合光能、沪硅产业、寒武纪,合计权重50.65%,前10权重适中、个股权重相对分散,且对半导体方向覆盖度较高。

同时,创业板指前10大成分股的总市值规模、营收利润规模整体上明显高于科创50。

再来看一看创业板指、科创50的市场表现。

自2010年6月创业板指推出以来,创业板指累计涨幅75.08%、年化涨幅4.32%、年化波动率29.04%、最大回撤69.74%。

显而易见,创业板指的波动性确实很大,10余年间有过两次很强势的表现,但大牛之后的大熊也让人压力山大。

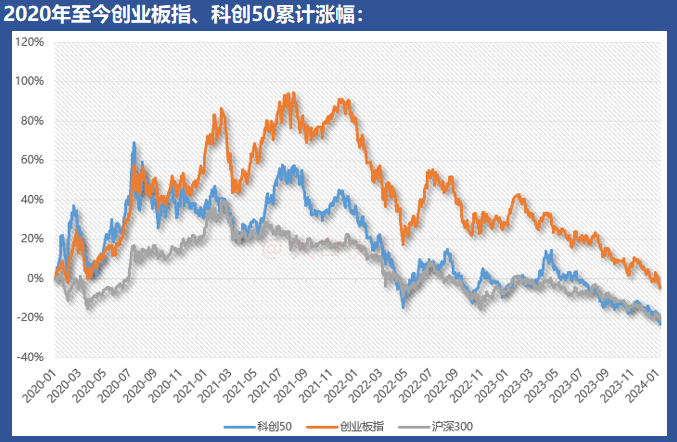

2020年以来,创业板指、科创50都经历了先上后下的行情,期间创业板指累计涨幅-2.63%、年化波动率25.72%、最大回撤51.04%,科创50累计涨幅-21.71%、年化波动率27.89%、最大回撤54.53%。

可见,科创50存续时间虽然不是很长,但作为行业较为聚焦的成长风格指数,其波动大、回撤大的风险特征还是体现得非常明显。

创业板指、科创50这种大涨大跌的特点未来还会存在吗?

私以为,由于成长企业汇聚且指数结构特征较稳定,不管是受客观的成长潜力驱动,还是因免不了的故事加持,都容易使得它俩的未来市场表现继续保持这一特征。

基金层面,作为主流指数的创业板指、科创50都有着为数不少的被动指数基金。

现存成立时间最早的创业板指被动指基博时创业板ETF、博时创业板ETF联接A在2011年6月就已成立。

2020年9月成立的被动指基华夏上证科创板50ETF不仅是首批成立的科创50指基之一,目前也以高达885亿元的资产规模成为当前体量最大的科创50指基,同时,其对应的联接基金华夏上证科创板50ETF联接A也在2021年3月成立。

未来应该还会有越来越多跟踪创业板指、科创50的指基出现。但对于采取复制策略的被动指基来说,只要跟踪误差小一些、规模稍大一些、ETF二级市场交易活跃一些,那跟踪相同指数的指基其实没有太大差别。

$南方创业板ETF联接A(OTCFUND|002656)$$易方达上证科创50联接A(OTCFUND|011608)$$华夏科创50ETF联接C(OTCFUND|011613)$

本文作者可以追加内容哦 !