要点概览:春节前夕预计整体资金需求会阶段性走强,博弈关键点在于1年期MLF利率和央行操作,后续要观察稳增长政策出台的力度和节奏。信用债方面,目前中低等级、短久期城投债的利差已压缩至历史低位,在控制信用风险的情况下,可考虑对中高等级城投适度拉长久期以增厚收益,后续可关注一季度信用债的供给恢复情况。

货币市场方面,12月央行累计进行59830亿元逆回购,当月共有58250亿元逆回购到期,本月公开市场操作实现净投放。15日MLF投放14500亿元,MLF到期6500亿元,净投放8000亿元至历史新高水平,25日国库现金定存投放1800亿元,26-28日逆回购投放均在3000亿元以上,银行间资金市场供给相对充裕。12月政府债供给压力逐渐缓和,大行资金融出力度加大,以及12月是财政支出大月,亦对流动性形成一定补充,全月来看资金面整体宽松,月末在跨年扰动下波动有所加大。

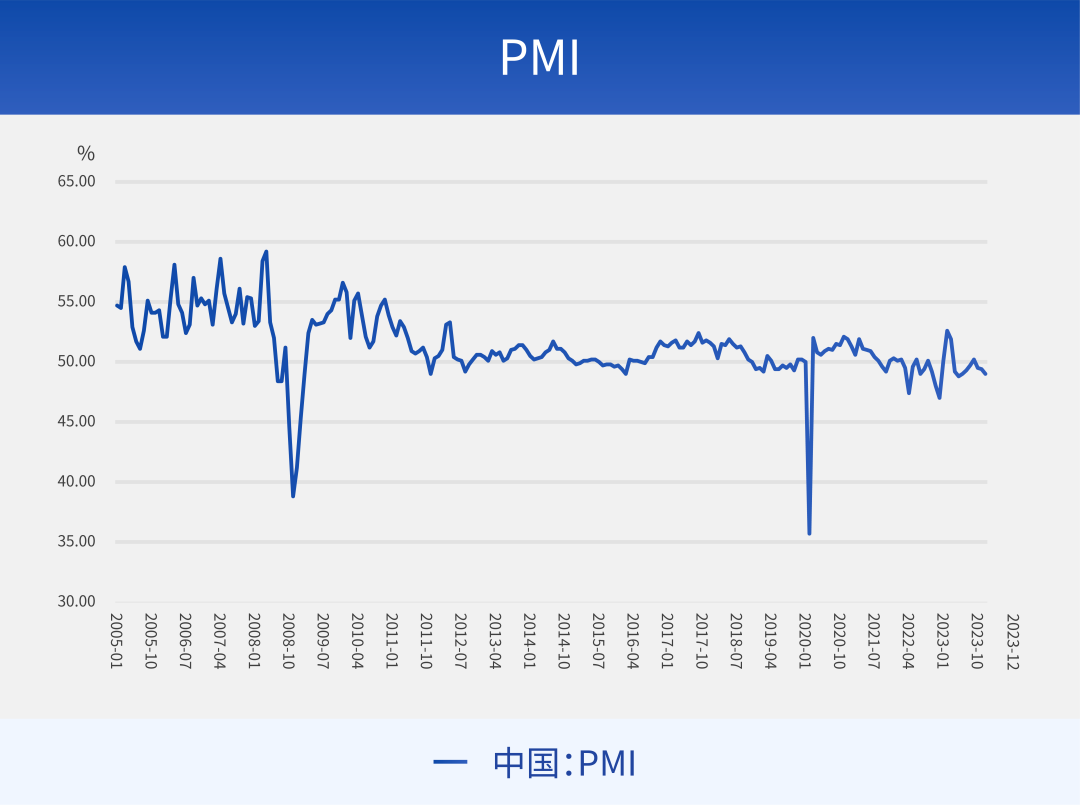

经济基本面方面,当前仍处于自然弱复苏状态,经济金融修复基础有待进一步夯实。11月经济数据在基数效应下同比增速呈现好转,但环比增速仍偏低;12月制造业PMI延续回落至49.0%,降幅高于季节性。

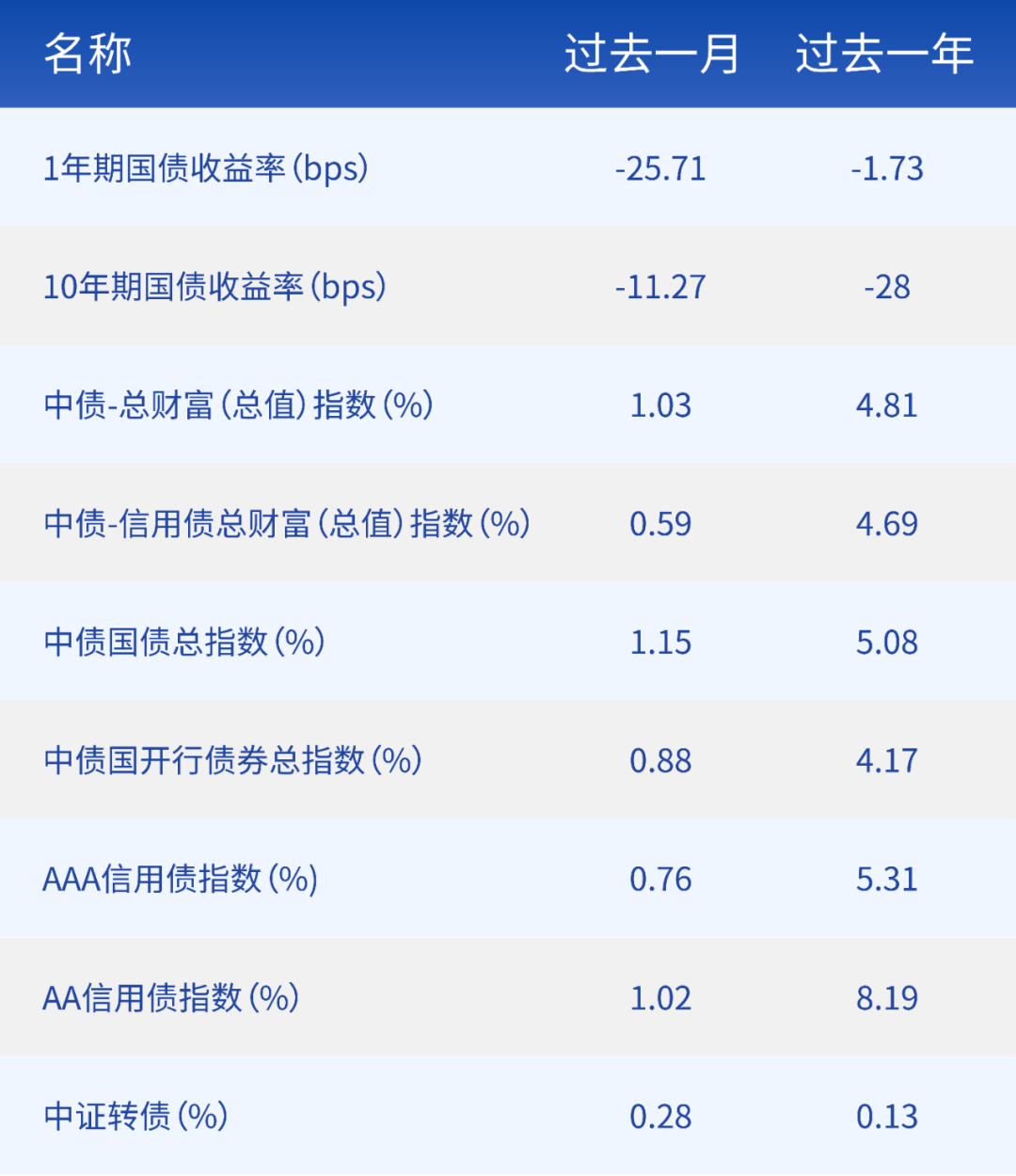

债市表现方面,受资金面总体宽松以及降息预期提振的影响,12月国债利率整体下行,短债市场大幅走强,曲线进一步陡峭化。本月短端利率下降幅度较大,1年期国债收益率下行近26bp至2.08%;长端方面延续下行态势,10年期国债收益率下行近11bp至2.56%;在机构抢跑和配置力量推动下,超长端表现也相对较好,20年期国债收益率下行近9bp至2.73%,30年期国债收益率下行近11bp至2.83%。

信用债方面,12月非金融企业信用债一级发行量7950亿元,较上月的9921亿元下降20%,净融资额由正转负,由上月的448亿元降至-2846亿元;二级市场方面,信用债收益率整体下行,资金面偏松格局下短端收益率下降幅度大于长端;利差方面,信用债跟随利率债明显下行,信用利差被动走扩,其中短端利差处于2015年以来的较低历史分位。

从基本面来看,12月经济景气度有所回落,有效需求不足的问题仍然存在,当前地产投资降幅增大,物价指数表现偏弱,12月制造业PMI超季节性回落,继续处于荣枯线以下,基本面因素并未对长端利率形成明显制约。12月27日,央行四季度货币政策委员会例会召开,强调“更好发挥货币政策工具的总量和结构双重功能”、“释放贷款市场报价利率改革和存款利率市场化调整机制效能,推动企业融资和居民信贷成本稳中有降”,货币政策稳健偏松的基调仍未转向,降成本的目标依然明晰。近期国有大行开启年内第三轮存款利率调降,也为明年贷款端利率的下行打开空间,进一步提振降息的宽货币预期。

从资金面来看,年初信贷投放和政府债发行预计放缓之下,对资金面扰动或相对有限,而春节前夕整体资金需求会阶段性走强,资金利率中枢或较此前季节性小幅抬升,预估央行也可能将加大7天和14天逆回购投放力度呵护节前流动性,节奏上来看1月或呈现前低后高的趋势。展望后市,在12月经历了曲线的牛陡后,长端利率债的性价比有所提高,博弈关键点可能在于1年期MLF利率和央行操作,后续要观察稳增长政策出台的力度和节奏。从机构行为看,在年初资金面平稳宽松的预期之下,基金、保险、农商行等机构的配债需求或进一步增强,可能对债市形成一定支撑。

信用债方面,市场在城投化债等利好刺激下,各类利差进一步收窄,当前高票息资产供给出现收缩,“资产荒”的局面短期难以改变,投资策略上,目前中低等级、短久期城投债的利差已压缩至历史低位,在控制信用风险的情况下,可考虑对中高等级城投适度拉长久期以增厚收益,后续可关注一季度信用债的供给恢复情况。

债市重要指数回顾

数据来源:Wind,截至2023.12.31。基金有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

风险揭示:市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。市场有风险,投资需谨慎。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。产品策略仅供参考,不构成实际投资承诺和保证,具体投资策略运作,以产品定期报告为准。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。指数业绩不构成对基金业绩表现的任何承诺和保证。

$财通安瑞短债债券C(OTCFUND|006966)$

$财通多利债券C(OTCFUND|013863)$

$财通安裕30天持有期中短债A(OTCFUND|013799)$

本文作者可以追加内容哦 !